全球民用直升机市场机遇

2018-05-20 07:14周恒王战超中国航空工业发展研究中心

环球飞行 2018年12期

文/ 周恒 王战超(中国航空工业发展研究中心)

受世界经济形势大环境的影响,全球民用直升机市场复苏缓慢,但随着一些新市场的不断兴起,使未来该市场充满了发展机遇。预计未来10年,全球民用直升机需求量将为14552架,总价值约为838亿美元。

直升机市场现状

机队情况

从全球民用直升机机队规模来看,近10年全球民用直升机机队规模持续稳定增长,2016年达39016架,相比2007年约增加6000架,年均增速1.9%。其中涡轴直升机机队规模保持稳定增长,从2007年的23855架增长到2016年的28396架。活塞直升机机队增长相对缓慢,近10年机队基本维持在10000架的规模。

直升机机队规模(架)数据来源:ACAS

2016年全球民用直升机机队结构(按发动机类型划分)数据来源:ACAS

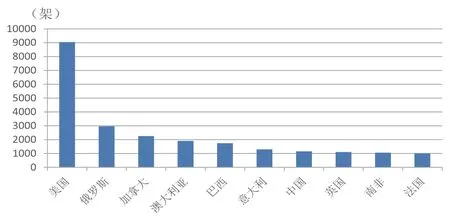

2016年民用直升机保有量前十国家数据来源:ACAS

全球民用直升机细分市场交付量结构数据来源:ACAS、项目组估算

从全球民用直升机机队构成来看,2016年全球民用直升机机队中(按发动机类型划分),占比最大的是涡轴单发直升机,为15391架,占总机队比重为39.4%。活塞多发直升机近183架,占比为0.5%。涡轴多发直升机和活塞单发直升机所占比重分别为33.3%和26.7%。按机型级别划分,近10年来全球民用直升机机队构成基本稳定,超轻型占比略有增长,从2005年的25.4%增至2016年的28.7%,轻型和中型略有下降,轻型从2005年的45.4%降至2016年的43%,中型从2005年的21.6%降至2016年的17.9%,大型和重型基本未变。整体而言机队构成比较稳定。

从各国民用直升机保有量来看,截至2016年底全球民用直升机保有量最大的国家是美国,在役机队超过9000架,远超过其他国家。俄罗斯和加拿大涡桨通用飞机保有量分别为2958和2254架,分列第2和第3位。2016年中国涡桨通用飞机保有量为1154架,在全球位列第7位。

从全球民用直升机制造商排名来看,截至2016年底,全球民用直升机机队排名前两位的制造商为罗宾逊和空客直升机公司,在役机队分别为9101和9098架,两家公司分别以活塞直升机和涡轴直升机为主要产品。贝尔直升机公司和俄罗斯直升机公司分别以6988架和3520架的机队数量分列第3和第4位。

交付情况

近10年,全球民用直升机年交付量呈下降走势,自2008年年交付量达到1916架之后出现明显回落,虽然2013年有一定回升,但总体下降趋势较为显著,2016年交付量为874架。

从全球民用直升机交付机型结构看,中型直升机年交付比例呈增长态势,从2007年的11%增长到2016年的24%。与之形成对比的是,超轻型直升机年交付比例出现明显下降,从2007年的49%降至2016年的33%。轻型直升机、大型直升机和重型直升机的年交付比例基本保持稳定,分别维持在35%、9%和0.2%左右。

从近10年各国民用直升机年交付情况看,机队保有量最大的美国仍然保持较大规模的飞机交付,10年交付量达2932架。近10年中国民用直升机交付量为904架,全球排名第4位,(高于机队保有量的名次)。排名前10位的国家中,金砖国家俄罗斯、巴西、中国和南非均有上榜,这反映出以发展中国家为代表的新兴市场将在未来民用直升机产业发展中逐渐占据更加重要的地位。

近10年全球民用直升机制造商市场份额排名与在役机队排名基本对应,全球民用直升机在役机队最大的罗宾逊公司和空客直升机公司近10年交付量仍然排在前两位,10年交付量分别为4647和3860架。俄罗斯直升机近10年交付量为968架,落后于阿古斯塔公司(排在全球第5位)。我国的直升机制造商中航工业旗下哈飞公司近10年交付量为79架(排在全球第10位)。

退役情况

近10年,全球民用直升机退役情况出现较大波动,特别是2008年和2013年出现飞机大规模退役,两年的退役飞机均接近600架。2008年Bell 206退役222架,导致全球民用直升机退役机队规模出现猛增;2013年Hughes 269和R22两款机型均有超过100架的退役规模,导致当年民用直升机退役数量大幅增加。

近10年全球民用直升机各级别退役占比基本与各级别现有机队占比一致。因轻型民用直升机机队规模较大,且型号相对老旧,所以近10年退役机队占总退役机队的比重最高,为47.1%。重型民用直升机因为其机队规模最小,所以退役占比最小,仅为1.2%。大型、中型和超轻型民用直升机的退役占比分别为8.3%、21.1%和22.3%。

直升机市场预测

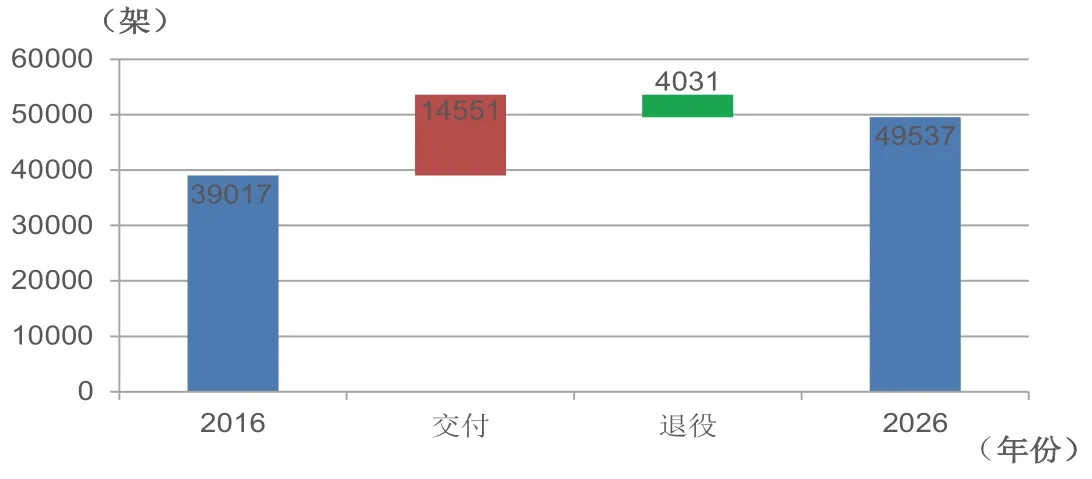

未来10年,全球民用直升机机队规模年均增速为2.4%,较近10年增速有所提高,到2026年全球民用直升机机队规模预计将接近5万架。

2007-2016年涡桨通用飞机交付量排名前10位的国家数据来源:ACAS

近10年全球民用直升机各级别退役占比数据来源:ACAS、项目组估算

从全球民用直升机机队构成来看,预计2026年轻型直升机数量仍然最多,达21301架,占全球机队比重为43%,相比目前的比重没有变化。中型直升机机队占比有一定提高,从目前的17.9%提升到20.8%,机队规模将达10283架。其余机型机队占比均将出现一定下降,但下降幅度不大。除重型直升机外,所有机型机队规模均有增长。

从全球民用直升机退役数量来看,未来10年全球民用直升机退役数量将呈增长趋势,年均退役飞机数量为403架,高于近10年全球民用直升机平均退役数量。其中轻型直升机因为飞机数量最多,退役占比达46.9%(高于其机队占比),反映出轻型直升机机龄结构偏大,未来替换需求较大。中型直升机退役占比为23.8%,未来10年将退役958架,排在第二位。超轻型直升机虽然退役占比也超过20%,但是相比而言,机队占比较小,反映出超轻型直升机机龄结构偏小。

从全球民用直升机需求量来看,预计未来10年,全球民用直升机需求量为14551架,其中新增需求为10521架,占总需求量的72.3%,替换老旧飞机需求为4031架,占总需求量的27.7%。其中市场份额最大的轻型直升机需求量最大,未来10年需求量达6427架,占总需求比重高达44.2%。中型直升机因为未来退役机队较大,导致替换需求较大,未来10年需求量为4254架,超过机队规模较大的超轻型直升机,需求占比达29.2%。未来10年重型直升机需求仅为15架,占比仅为0.1%。

2026年全球民用直升机机队结构预测数据来源:ACAS、项目组估算

2026年全球民用直升机需求情况

从全球民用直升机市场需求价值看,预计未来10年,全球民用直升机市场需求价值约为838亿美元。其中,中型直升机占据60.9%的市场份额,未来十年需求价值为510.4亿美元。市场需求数量最大的轻型直升机市场需求价值为147.8亿美元,与大型直升机市场需求价值接近,市场份额均为17.6%。

猜你喜欢

润滑油(2022年3期)2022-11-15

数学大王·中高年级(2021年6期)2021-09-27

航空发动机(2021年3期)2021-07-21

现代电子技术(2021年1期)2021-01-17

新能源汽车报(2019年25期)2019-08-13

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

无人机(2018年1期)2018-07-05

航空知识(2017年3期)2017-05-04