我国商业银行信用风险管理实证分析

——以20家上市公司为例

2018-05-24 13:51刘恺文中南财经政法大学信息与安全工程学院

新商务周刊 2018年5期

文/刘恺文,中南财经政法大学 信息与安全工程学院

2016年11月28 日,中国银监会就《衍生工具交易对手违约风险资产计量规则》公开征求意见,提出商业银行要把对于交易对手的信用风险管理引入到全面风险管理之中,并通过大数据分析,信息的监控以及预警,从而提升数据的精度以及预警能力。2002年至今,我国银行贷款规模增长了近10倍,有限的客户信用风险管理与急剧扩张的客户规模存在矛盾;并且各企业经营方式日益复杂与客户信用管理方法单一有限存在矛盾;庞大的企业数据信息与商业银行拥有的有限客户资料存在矛盾。因此商业银行无法及时分析监测越来越庞杂的客户信用风险数据,其存在变革的内在和外在需要。

随着金融市场的发展,金融危机的发生,全球债务规模急速扩张,商业银行内外部经营环境的变化,商业银行信用风险暴露的问题越来越大。作为信用主体的商业银行的竞争也愈加剧烈,再加上金融衍生市场剧烈的扩张以及机构投资者在市场中的影响越来越大。因此,在新的形势下,商业银行需要从传统以定性为主向以数据驱动的新型模式转变,加强商业银行的信用风险管理也日益重要。

1 文献综述

国外对于信用风险的研究是比较早的。Ohlson(1980)[1]采用L ogit的方法建立信用风险计分模型;Gordy(1998)[2]比较研究了Cre dit Risk+模型和Credit Metrics模型,发现二者是用不同的模型和语言说明相同的问题。

国内对于信用风险的定量分析相对于国外是比较落后的,还在不断的研究当中。石良平、赵然、靳洁(2003)[3]从对商业银行的信用风险进行了理论性的阐述,提出了对于量化管理的一些理论;王淳,史旭(2008)[4]更为系统的分析我国信息技术和大数据在我国商业银行的实用现状及改善方法;刘静(2010)[5]利用实证分析阐述了KMV模型在我国商业银行的具体运用;刘超(2011)[6]具体分析了商业银行信用风险管理的几种模型,并得出了一些有益的建议;黄娅妮(2011)[7]通过列举实际的案例对商业银行的信用风险进行了测度以及提出了解决方法;赵俊(2016)[8]基通过对数据仓库的分析,度量和监测了商业银行的客户信用风险,同时给出了一些有益的建议。

2 研究设计

2.1 模型选取

KMV模型是通过利用期权定价理论,将其推广商业银行的信用监测当中,最终通过对上市公司的股价的波动性来测度和预警上市公司是否产生违约。

当企业的资产所有的价值均值低于企业需要支付的债务的时候,企业就会发生违约的行为。产生违约而形成的概率大小是和违约点以及某一时间点上企业资产价值的密度分布有关的。

2.2 数据处理

2.2.1 样本选取和数据来源

本文选择20家沪深交易所上市公司作为实证研究对象,按ST和非ST分为两组,ST和*ST股可近似作为公司违约的标志,ST主要包括“企业两年保持亏损”或“每股净资产低于面值”,*ST公司主要是指因三年保持亏损而被给予“退市预警”的特别处理。如本文所选取的样本中,各含有10家2016年为ST(*ST钱江000913等)、非ST(三夫户外002780等)的股票,分别称为样本1、样本2.截止计算基准日2016年11月30日,共有100家企业(数据来源:大智慧股票分析软件):

2.3 参数确定

2.3.1 无风险利率r和债务期限T

本文采用2016年银行一年期的定期存款利率为无风险利率r=1.75%;债务期限=1

2.3.2 违约点DP

根据公式:DP=CL+LL得到20家上市公司违约点DP。

2.3.3 股权市场价值E

根据公式:股权价值E=总股数(流通股股数)*股价得到20家上市公司股权市场价值E。

3 实证计算过程

3.1 计算股权市场价值波动率

第一步:计算股票收益率

-股票的每周收益率-第i周股票的收盘价格-股票每周的相对价格

第二步:计算对应的收益率的周标准差和年标准差

-股票价格周变动率的标准差的均值,-股票价格年变动率的标准差

本文以*ST钱江(000913)2015年12月31日至2016年11月30日为例,计算2016年各周股票收益。

将数据代入上述③④式中,得到*ST钱江(000913)2016年股票周波动率为0.095577,年波动率为0.675829.同理,易得到选取的20家上市公司样本周波动率和年波动率。

3.2 计算企业的资产价值V和资产市值和变动率

运用EXCEL计算得到上市企业的资产的价值V和资产市值的变动率。

3.3 计算违约距离DD

根据公式:DD=计算得出20家上市企业DD。

4 实证结果分析

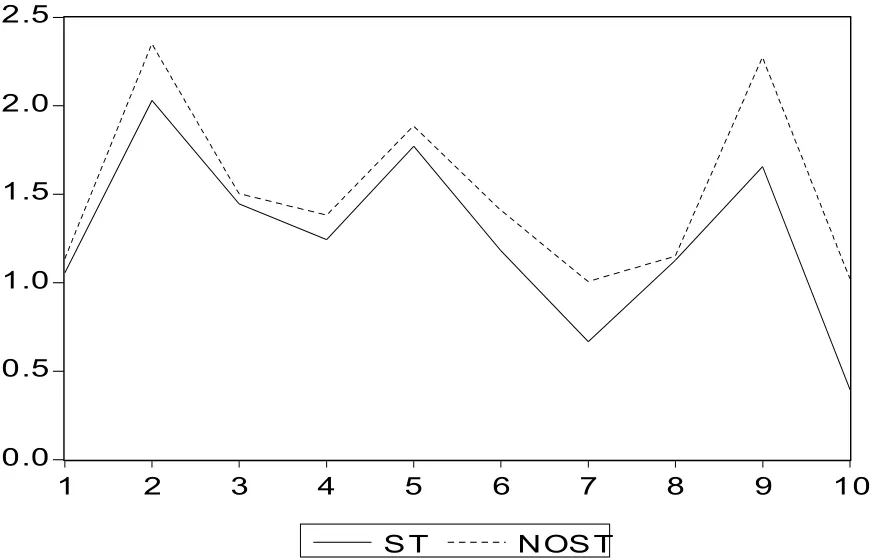

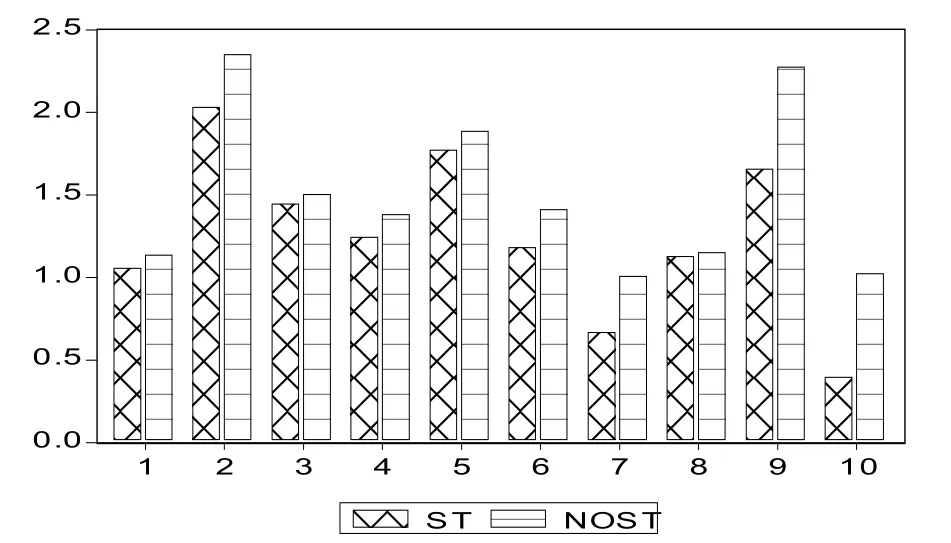

DD能够较好地衡量上市企业产生违约的大小。在此对两个样本组公司的DD值运用EViews进行特征检验,如下图所示:

图4 违约距离比较折线图(ST和非ST)

图5 违约距离比较条形图(ST和非ST)

说明非ST公司的违约距离DD普遍比ST公司的DD大,相对应的理论预期EDF非ST公司比ST公司小,两样本组ST公司和非ST公司的DD的分布差异是明显的,这些表明实证结果符合KMV模型的预期研究结果,也就证明了KMV模型在我国的有效性。

4 结论及展望

综上所述,根据我国证券市场上的数据和上市企业的财务指标数据得出的KMV模型实证结果符合实际,说明KMV模型在我国信用风险衡量领域具有实用价值,我国的商业银行利用该模型是有利于风险管理的。文章不足之处在于:(1)文章使用最基本最原始的K MV理论模型,未对KMV模型进行修正,只是验证模型本身的一些特点,还是不符合我国具体实际情况(2)文章只能得出理论上的E DF值,得不出经验上的EDF值。理论上的EDF反映的是预期违约概率,经验上的EDF值反映的是实际违约概率,需要有强大的信息数据库作为支撑,文章中理论上的EDF对于我国商业银行实践意义不大

本文对于该模型的应用启示及建议:(1)尽量减少对前人工作的简单重复,淡化理论上EDF的意义,减少对模型本身特点的验证,多结合我国具体实际情况,加强修正后的KMV模型在我国的应用价值(2)建立全面统一的违约数据库,整理上市企业违约的历史资料,同时积累现实的资料,随着模型各参数处理方法的不断解决,计算每个上市企业的违约距离,在计算出在相同DD条件下的上市企业的经验上的EDF,最终得到DD与EDF之间的函数相关关系(3)不断提高证券市场的公开透明,上市企业要履行相应的披露义务,真实的公布其相关的信息,这样得出的实证结果才能真实有效的反映上市企业的信用情况(4)加强商业银行信用风险管理意识和风险管理人才队伍建设,不断提高商业银行的风险管理能力。

【参考文献】

[1]Merton Robert.C. On the pricing of Corporate Debt: the R isk Structure of Interest rates [J].Journal of Finance.1974:168-172

[2]Gordy.M.B.A Comparative Anatomy of Credit Risk Models[J].Paper present at the Bank of England Conference on Credit Ri sk Modeling and Regulatory Implications, London,September,1998:185-186

[3]石良平,赵然,靳洁.论商业银行信用风险的量化管理[J].上海经济研究,2003,04:44-51.

[4]王淳,史旭.信息技术在商业银行信用风险管理中的应用[J].金融论坛,2008,08:38-42.

[5]刘静.基于KMV模型的我国商业银行信用风险度量的研究[D].西安电子科技大学,2010.12-15

[6]刘超.商业银行风险管理模型的性质及启示[J].上海金融,2011,03:60-65

[7]黄娅妮.基于KMV模型的我国商业银行信贷风险度量和管理研究[D].暨南大学,2011.25-28

[8]赵俊,基于数据仓库的国内商业银行上市公司客户信用风险管理研究[J].电子测试,2016,01:154-155

猜你喜欢

化工管理(2022年13期)2022-12-02

导航定位学报(2022年4期)2022-08-15

小天使·三年级语数英综合(2022年4期)2022-04-28

现代电子技术(2021年3期)2021-02-02

大众投资指南(2020年10期)2020-07-24

中国外汇(2019年8期)2019-07-13

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

汽车导报(2017年5期)2017-08-03

中学生数理化·高二版(2016年4期)2016-05-14