苏宁云商营运资金管理分析

2018-05-31 02:49石楠

商情 2018年14期

关键词:营运资金管理

石楠

【摘要】营运资金管理是对一个企业流动资产和流动负债的管理,一个企业要维持正常的运转就必须要拥有适量的营运资金。苏宁云商(以下简称苏宁)作为传统零售企业转型为互联网零售企业的典型案例,流动资产占总资产比重大,其营运资金管理重要性不言而喻。本文在苏宁营运资金管理政策分析的基础上,结合财务报表进一步分析,并对苏宁营运资金管理所存在的问题提出建议。

【关键词】苏宁云商 营运资金政策 营运资金管理

一、营运资金政策分析

(一)筹资组合政策

从2012-2016年,苏宁的流动负债占总资产的比重平均为50%左右,流动负债占总负债的比重为80%左右,短期资本与长期资本的比重高达9:1。可见,苏宁的营运资金主要是依靠公司的流动负债来支持,苏宁公司采用的是冒险的筹资组合。这种筹资组合的全部季节性流动资产和全部的经常性流动资产都由短期资本来提供,甚至部分长期资产也要由短期资本来提供,长期资本包括长期的债务投资和股权投资都非常少。虽然筹资资本成本很低,能减少利息支出而增加收益。但短期资本融通部分长期资产,公司短期内要偿还的负债过多,会给公司帶来巨大的经营风险和资金压力。

(二)短期投资政策

企业的流动资产占总资产的比重能够大致反应企业的投资政策。较大的比例说明公司对于到期债务有较强的支付能力,但同时也会增加企业的资金机会成本,一定程度上会降低企业的盈利能力。苏宁自2012年以来一直保持较高的流动性水平,流动资产占总资产的比例都在60%以上,说明苏宁处于较高的流动资产投资水平,这也保障了苏宁的短期偿债水平。而流动资产占比递减,说明苏宁降低了流动资产规模以增加投资规模和提高企业的盈利性。苏宁的流动资产管理比较合理,采取的是较为稳健的投资策略。

二、营运资金管理

(一)偿债能力

从上表观察得出,苏宁自2013年开始转型以来,流动比率一直处于下降状态,直到2015年才开始有所回升。虽然苏宁的流动资产很多,但由于苏宁是由传统的零售企业转型而来,因此流动负债也非常巨大。这就导致苏宁的流动比率和速动比率与同行业相比至今仍处于一个较低的水准,说明其短期偿债能力较弱。

(二)现金管理

企业为了日常经营所需必须持有一定量的货币资金。对于货币资金的持有量企业必须权衡持有现金的利益和成本。既不能过多否则机会成本大投资机会少,也不能过少否则有可能产生流动性危机。从上表来看2012年以来,苏宁的货币资金占销售收入百分比逐渐降低。与同行业相比,苏宁具有较强的现金管理能力。

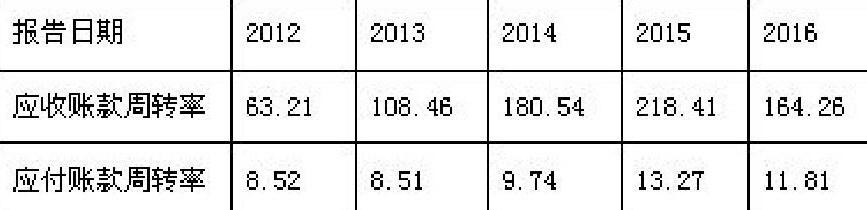

(三)应收应付款管理

从表中我们可以看出2011-2015年苏宁的应收账款周转率持续增长,而2016年即使下降仍处于一个较高的水平。苏宁的应收账款周转率高说明公司的资金使用效率高,表明企业在一定程度上能够控制应收账款的收回时问,避免了很多不必要的应收账款和预付账款的占用。良好的应收账款周转率成为了苏宁近年来不断扩张转型的基础。而应付账款周转率降低,对优秀供应商的吸引力就会有所下降。

(四)存货管理

从存货占用情况来看,2013年开始,2014和2015年苏宁的存货资金占用每年有近20亿的下降,但整体上苏宁存货数量依然较大,明显高于行业平均。存货作为变现能力较差的流动资产,如果企业的存货大量积压直销,会削弱企业的资金周转能力,影响企业的营运资金管理效率。就苏宁自身而言,在2014年采用了020模式之后,苏宁加强了对存货的系统性的管理,进一步优化供应链管理,完善物流布局,使得整体的存货规模有了一定程度的下降,存货周转率及流动资产周转率都有所提升。

三、改进苏宁营运资金管理建议

(一)增加长期借款

苏宁作为一个转型期的零售企业,也具有一般零售业企业的议价能力强的特点。议价能力强应付账款付款期越长,相对应的流动负债比例就容易过高。如果再通过大量短期借款的方式来进行融资,会增加企业面临的短期债风险。而苏宁长期借款少,因此可以通过增加长期借款的方式募集企业所需资金,充分利用公司的财务杠杆,在改善公司债务结构的同时提高公司的盈利能力。

(二)关注供应商的利益

苏宁与供应商关系的紧密度较强,供应商的集中度也较高,批量采购和长期稳定的采购政策都是苏宁应付账款的周转期比行业平均值高的重要原因。因此,在转型期间,苏宁应当更加关注供应商的核心利益,并与供应商在供应链的整合方面加大合作力度,降低供应商的财务风险,在完善供应链方面不断创新。只有保持稳定的合作关系,并且建立实时的线上平台供货系统,根据订单直接反馈到供应商处进行定向生产,才能够降低自身的库存压力实现最终的零库存销售。

(三)加强应付账款管理

苏宁要在平衡成本与效益的同时,制定合理的信用政策,建立一套实用的应付账款管理制度。在利用自身优势与供应商谈判的过程中,合理制定付款期限,降低采购价格,通过把占用于存货和应收账款的资金的成本转嫁给供应商,从而降低自身的资金成本。但是在降低成本的同时又不能忽视企业信用。应当根据账龄情况采取不同的应付账款策略,及时还款来提高公司的商业信用,吸引更多优质的供应商。

猜你喜欢

会计之友(2017年2期)2017-02-23

商业会计(2016年22期)2017-02-23

会计之友(2017年3期)2017-02-17

财会学习(2016年24期)2017-01-10

商(2016年32期)2016-11-24

商业会计(2016年17期)2016-11-09

商场现代化(2016年22期)2016-10-18

商场现代化(2015年2期)2015-03-11