对中美能源贸易的战略思考

2018-06-02 02:40王能全

财经 2018年12期

王能全

2018年5月19日,中美两国在华盛顿就双边经贸磋商发表联合声明,双方同意采取有效措施实质性减少美对华货物贸易逆差。从官方声明看,能源是中美双方的焦点议题,能源合作对于稳定和改善中美贸易关系起到了非常重要的作用。

中美两国的能源形势如何?中美能源贸易的现状和发展空间如何?更为重要的是,从长期战略的角度,美国能源产业大发展给我们带来了哪些启迪?

中美能源形势背道而驰

美国和中国分别为世界第一和第二大经济体。从2009年开始,中国就超过美国成为世界第一大能源消费国。2017年,中国能源消费总量为31.43亿吨油当量,对外依存度为20.04%;美国能源消费总量为24.43亿吨油当量,对外依存度只有7.61%。

2017年,中国石油净进口4.19亿吨,超越美國成为世界第一,对外依存度约为70%;进口了940亿立方米天然气,对外依存度为39.61%,是仅次于日本的世界第二大液化天然气进口国;煤炭净进口量为2.62亿吨,对外依存度为9.66%。

2017年,美国的能源净进口量下降到1982年以来的最低水平。2005年美国的能源净进口量最高,为7.55亿吨油当量,对外依存度为30.14%。2007年,美国的能源消费达到了最高值,为25.25亿吨油当量。

在保持经济增长的同时,2017年美国能源消费没有超过2007年的水平,而国内的能源产量却在不断增长,从2007年的17.85亿吨油当量,增长到2017年的21.88亿吨油当量。

2011年,美国就成为石油产品的净出口国,2017年又成为天然气的净出口国。目前,除仍净进口原油外,美国已成为煤炭、焦炭、石油产品、天然气和生物质能的净出口国。

图1的数字对比说明,中美两国的能源形势正在朝两个完全相反的方向发展。比数字更为重要的,是中美两国经济社会发展处在完全不同的阶段,中美两国的经济质量存在巨大的差距。

中国已是美国能源重要买家

2017年是中美能源贸易的元年。

2017年,中国从美国进口了765.43万吨原油,占进口总量的1.80%,是进口来源国的第14位;进口液化天然气151万吨(美方的统计为29.2亿立方米),占天然气进口总量的2.25%;进口煤炭317万吨,占进口总量的1.21%。

2017年,美国三大能源资源在中国进口中数量偏小,所占比重也偏低,但是有非常重要的意义。2016年,中国从美国进口的煤炭是零;进口的原油不到50万吨,2017年增长了15.3倍;进口的液化天然气4.9亿立方米,2017年增长了6倍。

2017年,中国从美国进口了337万吨丙烷,占进口总量的25.25%,美国事实上是中国第一大丙烷进口来源国。2017年,中国还从美国进口了8万吨甲醇。

从金额上看,2017年中国从美国进口的原油、液化天然气约为43亿美元,丙烷约为17.61亿美元,合计约为60.61亿美元。

美国能源资源的出口高度分散化,中国已占相当的比重。

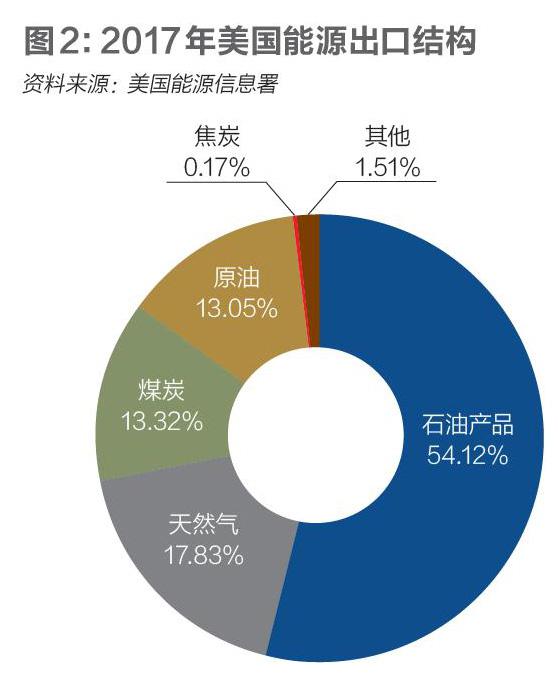

2017年,美国能源资源的出口总量为4.47亿吨油当量,石油产品、天然气、煤炭、原油和焦炭是五大出口数量最多的品种,占出口总量的98.65%。

2017年,美国炼厂加工量为1690万桶/天,开工负荷高达91%,石油产品的出口量为520万桶/天。馏分油第一,27%的馏分油出口到世界79个国家和地区,主要是墨西哥和中南美洲;丙烷第二,占石油产品出口总量的17%,出口量为90.5万桶/天,出口到世界58个国家和地区,前五大进口国分别为日本、墨西哥、中国、韩国和新加坡,包括中国在内的亚洲四国进口量为45.2万桶/天,占出口量的一半。2017年,美国出口汽油82.1万桶/天,出口到世界69个国家和地区,一半出口到墨西哥。目前,美国是汽油净出口国,2017年净出口量为18.5万桶/天。

2017年,是美国原油出口解禁后的第二个完整年,原油出口量为110万桶/天,出口目的地有37个。加拿大、中国、英国、爱尔兰、韩国、意大利、法国、新加坡、日本和印度位居前十,其中中国位居第二,所占比重为20%。

2017年,美国液化天然气出口量为5430万立方米/天,出口到世界25个国家。液化天然气出口中的53%,输往墨西哥(20%)、韩国(18%)和中国(15%)。

2017年,美国煤炭出口量为8618万吨,出口到亚洲的中国、日本和印度为2812万吨,主要是黛比飓风造成的澳大利亚煤炭减产;出口到欧洲的为3628.8万吨。

中美能源贸易不会迅速增长

三五年内,美对华能源出口的增长将十分有限。

当前和未来一段时间,原油、液化天然气和丙烷,将成为中美两国能源贸易的主导产品。但是,由于基础设施正在大规模建设过程中,中短期美国对中国出口的能源产品数量增长将十分有限。据媒体报道,美国方面预计,再过三年到五年,中美两国的年能源贸易才能达到500亿-600亿美元,这是一个客观预测。

液化天然气是中美两国最看好的能源品种。2009年,美国成为世界第一大天然气生产国。2017年,美国天然气产量约为9366亿立方米,2022年开采总量将突破万亿立方米。美国天然气出口以管道为主,液化天然气出口为辅,其中通过管道出口到加拿大、墨西哥的天然气分别占出口总量的29%和49%,液化天然气仅占22%。

2016年以来,路易斯安那州的萨宾帕斯和马里兰州的科弗角两个项目投产,美国液化天然气的出口能力提升到1亿立方米/天。未来两年内,2018年的佐治亚州厄尔巴岛和路易斯安那州的卡梅伦项目、2019年的得克萨斯州弗里波特和克里斯蒂项目将投产。2019年底,美国液化天然气的出口能力将提升到2.7亿立方米/天。2020年,美国将超越马来西亚,成为仅次于澳大利亚、卡塔尔的世界第三大液化天然气出口国。

2017年底,美国的原油产量已经超过1000万桶/天,出口量为110万桶/天。2018年前四个月稳定在1050万桶/天以上,5月初原油出口量增长到260万桶/天的历史高位,5月份计有2500万桶原油出口到中国、韩国、新加坡、印度和马来西亚。预计,2018年美国原油出口会增长到160万桶/天。

目前,美国用于原油出口的港口主要位于墨西哥湾地区,水深等条件较差,大部分只能用于50万桶的阿芙拉型油轮,90万-100万桶的苏伊士型油轮码头十分有限,200万桶的VLCC油轮码头更是稀少,必须用四艘阿芙拉型油轮或两艘苏伊士型油轮进行转运,大大增加了出口原油的运输成本。唯一具有VLCC使用条件的码头,是路易斯安那海上单点系泊码头(Louisiana Offshore Oil Port,LOOP),主要用于進口原油,但已改造可用于出口。目前,负责港口建设事务的美国海事管理局,还没有接到深水港口的建设申请。

2018年一季度,中国购买了20亿美元的美国石油。预计全年进口美国原油可能增加至90亿-110亿美元。

丙烷是中美两国能源贸易的重要品种。2017年,中国进口丙烷总量为1335.2万吨,进口来源地主要为阿拉伯联合酋长国、美国、卡塔尔、科威特、沙特阿拉伯、尼日利亚。目前,中国有8套合计467万吨/年的丙烷脱氢装置在运行。2018年到2022年底,还将新增约600万吨,总产能将达到1100万吨左右,丙烷进口需求约1320万吨。因此,2022年前,中国丙烷进口量将维持较快的增长。

美国还有一个重要的能源资源、也是重要的化工原料中国尚未进口,即乙烷。2016年,世界乙烯原料构成中,乙烷比例为36.2%,2021年将提高到40.4%。2014年,美国超越中东成为世界最大的乙烷生产地。2017年,美国乙烷产量为2980万吨,出口量为556万吨,乙烷过剩约31.1%。2021年,美国乙烷生产潜力将达5601万吨/年,净出口量将达732.3万吨,仍有24.5%的过剩乙烷。目前,中国已有总产能1150万吨/年的乙烷制烯烃项目正在建设或规划中,所需乙烷数量约为1500万吨/年,部分项目已经同美方供货商达成了供应协议。因此,乙烷将有可能成为中美之间贸易规模和贸易额比较大的能源商品。

美国能源业进入黄金时代

美国正在进入“能源黄金时代”,并努力实现“能源统治”的目标。

美国能源行业之今天的繁荣,是20世纪70年代第一次石油危机后40多年来,历任美国政府持续强调能源安全、大力推进能源产业市场化的结果。

2017年1月,就任总统后不久,特朗普提出优先处理的六大“头号问题”,第一条就是“美国第一能源计划”,“为辛勤工作的美国人降低能源价格,尽量开发本土能源,减少国外石油进口”。 2017年1月24日,特朗普签署了拱心石和达科他输油管线工程的行政命令;3月28日,签署“能源独立”行政命令。特朗普称,这是“美国能源生产一个新时代的开始”。

2017年7月6日,在波兰参加“三海峰会”时,特朗普表示,可以在15分钟内启动一个液化天然气的合作协议。2018年4月,特朗普直接向德国总理默克尔施压,要求德国放弃对俄罗斯北溪管道2号天然气管线的支持,更多地购买美国的液化天然气。特朗普已成为美国最大的能源推销员。

2018年3月第37届剑桥能源周期间,美国能源部长佩里提出了“新能源现实主义”的口号,称能源是美国优势产业,将加大相关基础设施建设,向国际市场出口更多原油和天然气,不是去除化石能源,而是清洁、更高效地利用化石能源,要让能源产业成为美国经济增长的主力。

美国能源信息署估计,2018年全球石油消费预计仅增长170万桶/日,美国石油产量将增长200万桶/日,全球石油消费增长将全部由美国提供。今年3月份,国际能源署发表的报告预测,2017年-2020年全球石油消费将增加370万桶/日,美国石油产量将增长300万桶/日,仅美国产量就能满足未来五年世界石油需求增长量的60%以上。

时至今日,美国能源行业正在进入“黄金时代”,特朗普正在将就职演说中的“美国第一能源计划”转变为“能源统治”,即美国内政部长津克宣称的,美国“就是在环境、经济和道义层面统治能源世界”。

在这种背景下,除直接进口美国的能源资源外,中国企业更应积极地介入美国的能源开发和基础设施建设。

在5月19日的联合声明中,我们看到,中美双方同意加强投资方面的合作。从长期看,中国企业应积极地介入美国能源资源的开发和基础设施的建设,这对强化中美互惠经贸关系更具意义。

多年来,中国很多企业投资了美国页岩油气的勘探开发,美国油气行业的繁荣也有中国的贡献。2017年11月,特朗普对中国进行国事访问期间,签订了2535亿美元经贸大单,能源项目几乎占了半壁江山,这些项目的顺利实施,将为未来美国能源行业的发展和平衡中美之间的贸易,做出更加积极的贡献。

从美国自身来说,无论是原油、液化天然气、丙烷和乙烷的出口设施,都存在较大的不足,严重地影响了出口规模。更为严重的是,由于美国独特的地理位置,对于像中国这样位于亚太地区的国家,如要进口美国的能源产品或其他商品,都不可避免地面临长距离的运输问题,尤其是需通过巴拿马运河。特朗普执政以来,推出了庞大的基础设施建设计划,并正在大力推进中。通过改革开放40年的发展,中国企业拥有强大的港口、铁路等基础设施建设和管理能力。因此,一方面,中国企业自身应该积极争取参加美国能源基础设施项目的建设,尽快解决美国能源出口的瓶颈;另一方面,我们应该呼吁美国政府,尽快规划并建设面向太平洋的能源出口通道,提升能源产品的国际市场竞争力,为当前和未来能源需求旺盛的亚太地区国家提供运输便利。

中国应向美国借鉴什么

到本世纪中叶,要全面建成小康社会和社会主义现代化强国,中国的能源消费仍将保持一定的增长,消费峰值可能在2030年或之后才能到来,能源对外依存度还将上升,2030年石油对外依存度有可能达到80%。在能源领域,今天中国正在经历的,正是美国20世纪70年代后期走过的路。

大国必须实现“能源独立”,能源是一国经济社会正常运转的“血液”,我们不能对任何国家形成能源的依赖,这是“中国梦”和建成社会主义现代化强国的必要前提。

通过40多年的努力,美国不但实现了能源独立,能源更成为对内对外强有力的政策工具。美国能源行业的复兴,始于里根政府的市场化政策,页岩革命的成功更是来源于强大的市场机制。今天,我们看到的美国油气行业现状就是,大批具有创新能力的中小型油气企业,竞争性的油田服务及设备行业,良好的能源基础设施,透明和可信赖的监管环境,地质数据公开透明,油气资源自由定价。

据不完全统计,目前美国涉及页岩油气生产各环节的企业超过8000家,其中7900家以上是中小企业。美国页岩油气革命的成功,功在中小企业。为打破近年来油气生产停滞不前的局面,中国要进一步开放国内油气勘探开发活动,培养出众多拥有一定技术能力和经济实力的中小企业,使之成为市场主体,尽快使中国油气勘探开发出现美国页岩油气生产那样繁荣的局面,立足国内实现并确保中国的“能源独立”。 大国实现能源独立不仅是可能的,也是现实的,我们应该通过复制美国的成功来实现中国的“能源独立”。

美国新能源现实主义口号,非常值得我们学习和借鉴。目前,中国能源消费总量巨大,化石能源占绝对地位,鼓励、发展新能源和可再生能源,有环境和社会的意义,但传统化石能源的清洁化、高效使用更具现实意义,中国丰富的煤炭和油气等传统化石能源资源,应在现代技术的驱动下清洁、高效地使用,在支撑经济社会发展和保障能源安全的同时,充分发挥出其应有的价值和作用。

猜你喜欢

环境影响评价(2020年5期)2020-12-02

摄影之友(影像视觉)(2017年11期)2017-11-27

西南石油大学学报(社会科学版)(2016年1期)2016-12-01

石油知识(2016年2期)2016-02-28

化工设计(2015年1期)2015-02-27

中国石油企业(2014年4期)2014-11-30