公允价值计量属性对盈余管理的影响研究

2018-06-04 09:18李欢李子文

商情 2018年15期

李欢 李子文

【摘要】随着经济的发展,上市公司也在不断地发展壮大,而上市公司的财务报告一直被投资者所关注。中国证监会的特别处理制度使得被特别处理的公司的股票前会被冠以“ST”,面临退市的风险,这使得亏损、面临退市风险的上市公司开始进行盈余管理,“美化”财务报表来吸引投资者,增强股东的信心。因此,上市公司如何实施盈余管理以避免退市成为了管理层关心的重点,而2014年出台的《企业会计准则第39号一公允价值计量》给上市公司实施盈余管理开辟了一条新的道路。

【关键词】公允价值 盈余管理 ST类上市公司

一、公司利用公允价值计量属性进行盈余管理的方式及其影响

1.1 债务重组

《企业会计准则第12号一债务重组》第二章第五条规定,以非现金资产清偿债务的,债务人应当将债务重组的账面价值与转让的非现金资产的公允价值之间的差额计入当期损益,即营业外收入,给企业进行盈余管理提供了机会。

1.2 投资性房地产

由于准则关于房地产公允价值的确定方法缺乏详尽的规定,这就给予管理者较大的选择权,这样企业管理层甚至可能运用关联方资产评估机构的估价结果来满足自身利益。同时,公允价值模式下的投资性房地产不计提折旧、摊销,不计提减值准备,这势必会减少企业的当期费用,也提升了当期的净利润。此外,税法并不会将因资产增值的部分计入应纳税所得额,所以投资性房地产的模式的转换并不会增加企业的税负。

1.3 非货币性资产交换、金融T具

由《企业会计准则第7号一非货币性资产交换》我们可以得知涉及非货币性资产交换时很有可能要用到公允价值计量。而确定公允价值时会涉及到主观判断,由此给管理层带来了操纵利润的机会。金融工具的计量属性也涉及了公允价值,管理层同样可以通过操纵公允价值来操纵利润。

1.4 非同一控制下企业合并

非同一控制企业合并采用购买法来核算,即先确定购买方,以购买方付出的代价的公允价值作为购买成本,若差额为负则计入合并当期损益。可见,公允价值的运用在非同一控制企业合并中很重要,企业合并确定的价格主要来自于中介机构的评估价格,而企业可能和评估机构存在利益关系,使得评估机构按照企业的意愿对资产进行评估,这又为管理层提供了盈余管理的空间。

二、ST山水案例

2.1 公司簡介

山水广和文化传播有限公司(山水文化)成立于1988年12月,于2000年5月8日向社会公开发行人民币普通股。公司股票于2009年5月4日起实行退市风险警示特别处理,简称变为“*ST天龙”。由于山水文化公司2014、2015连续两个会计年度亏损,于2016年再次“披星戴帽”,简称变为“'*ST山水”。

2.2 山水文化公司盈余管理手段的具体分析

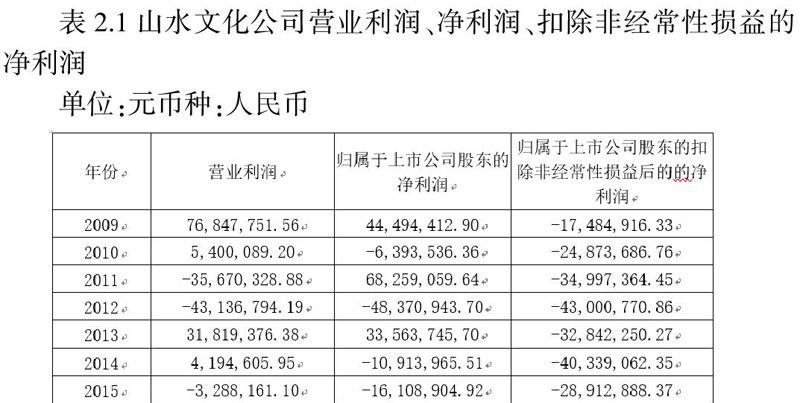

上表是2009-2015年度山水文化公司的营业利润,归属于上市公司股东的净利润和归属于上市公司股东的扣除非经常性损益后的的净利润,我们可以看出白2009年到2014年间,该公司的净利润一直以“盈利一亏损”的模式交替出现,而扣除非经常性损益后的的净利润一直处于亏损状态,这说明公司的盈利是借助非经常性损益而形成的,这使我们怀疑该公司利用非经常性损益进行盈余管理。下表是山水文化公司的非经常性损益的主要组成项目的详细列示:

从上表中我们可以看出山水文化公司的非经常性损益金额非常大,除2012年外,其他年份非经营性损益占同期主营业务收入的比例都达50%以上,尤其是2014年的非经营性损益是同年主营业务收入的6.35倍之多。因此,我们可以推测出山水文化公司是利用非经营性损益来进行盈余管理,以实现扭亏为盈。业务收入对比图

债务重组损益变化对比表显示出山水文化公司在09年、11年和13年的债务重组收益明显增加,而10年、12年、14年的债务重组收益几乎为零。另外,将2009年、2011年和2013年的债务重组收益与当年的主营业务收入对比不难发现2011年、2013年的债务重组收益是同年主营业务收入的1.61和3.76倍,再结合公司年报对当时重组事项的披露,我们不难发现山水文化的管理层运用债务重组收益进行盈余管理从而防范退市的风险。

自山水文化公司2012年7月公司主营业务变更为自有房屋租赁以来,该公司的公允价值损益一直增长,2013年公允价值变动损益的金额直接表现为2012年金额的14.9倍,仅2013年由于投资性房地产采用公允价值模式产生的公允价值变动损益就达到了73,976,200元,为当年营业收入的7.08倍,可见其对公司利润的调节力度之大。

从上面的图表分析中,可以看出,山水文化公司的盈余管理手段从最初的依靠坏账准备的转回,到后来的利用债务重组收益再到2013-2015年的债务重组收益和投资性房地产公允价值变动损益两种手段相结合,盈余管理的手段越来越多样化。

三、结论

从ST山水的案例中,我们可以看出ST类公司主要是利用债务重组收益、投资性房地产公允价值变动损益、计提减值准备转回等手段通过非经常性损益的增加,实现扭亏为盈,防范退市风险。在这种情况下,公司的净利润都是粉饰过的与公司的真实净利润相差甚远,而每股收益是投资者关注的重要指标,在很大程度上会影响投资者作出正确的决策,给投资者造成巨大的损失。

参考文献:

【1】山水文化公司2009年-2015年财务报告.

【2】财政部.企业会计准则.经济科学出版社.2006年.

【3】于瑞洁.公允价值计量下的盈余管理问题研究——以ST和*ST企业为例.贵州:贵州财经大学硕士论文,2015年.

猜你喜欢

商(2016年33期)2016-11-24

中小企业管理与科技·下旬刊(2016年10期)2016-11-18

商业会计(2016年15期)2016-10-21

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年8期)2016-09-28