自然资源资产审计评价指标体系构建及应用

2018-06-05 14:22李素英解华卢丽娜

会计之友 2018年10期

李素英 解华 卢丽娜

【摘 要】 随着自然资源资产审计工作的推进,人们对自然资源资产审计评价指标的关注度越来越高。为构建较为完善的自然资源资产审计评价指标体系,从审计内容出发,选取了三个一级指标和十二个二级指标构成多层次的指标体系。以S公司为被审计单位,采用层次分析法,比较各指标在评价体系中的重要程度,确定了指标的权重,进而利用模糊综合评价法对各项指标做出评价,直观显示出被审计单位资源环境管理中存在的问题,提高了审计效率效果。模糊层次分析法运用于自然资源资产审计评价指标体系中能够量化定性指标,增强评价指标体系的应用性,使审计评价更加客观公正,为自然资源资产审计实务增添了新思路。

【关键词】 自然资源资产; 执行审计; 绩效审计; 评价指标体系; 模糊层次分析法

【中图分类号】 F239 【文献标识码】 A 【文章编号】 1004-5937(2018)10-0027-04

一、引言

当前我国正处于生态文明建设的关键时期,审计被赋予了许多新职能。自然资源资产审计是近年来我国审计的一个新职能,也是未来审计工作的重点之一。审计署相关负责人表示:“审计署将对审计实践进行经验总结,修改完善土地、矿产、森林等主要自然资源和环境保护领域的审计操作指引,继续深化相关理论与实务。”目前国内外已有研究成果中,自然资源资产审计评价指标体系的构建是热点问题,指标分类视角多样,但普遍适用性较差[ 1 ],指标的赋权及评价常忽视对定性指标进行量化处理。本文以审计内容为指标分类依据,采用模糊层次分析法,对自然资源资产审计评价指标体系的构建及应用进行深入研究。

二、模糊层次分析法及其在评价指标体系建立中的应用

(一)模糊层次分析法原理

模糊层次分析法是一种定性与定量相结合的系统分析方法,是层次分析法和模糊评价法的综合运用。层次分析法的本质是一种决策思维方式。首先将复杂系统中的因素拆解组合成一个具有递阶关系的层次结构,一般由高到低分为三个层次:目标层、准则层和方案层。其次比较每个层次中每两个因素间的相对重要程度,从而计算每个因素在评价体系中的权重[ 2 ]。模糊综合评价法旨在将定性评价转化为定量评价。其基本思路是先设定评价标准,根据专家的评估结果确定各个因素的评价集,建立模糊评判矩阵,结合权重集得出隶属度向量,最后按照评价标准得到模糊综合评价结果[ 3 ]。

模糊层次分析法综合使用层次分析法和模糊综合评价法,能量化评价中表述的不确定性,采取专家集体评判有效降低了审计评价的主观性。此外,模糊层次分析法的运算过程简便,實用性强,运用范围很广泛。

(二)模糊层次分析法运用于建立自然资源资产审计评价指标体系的合理性

其一,模糊层次分析法与自然资源资产审计评价指标体系的构建逻辑是契合的。审计过程是一个庞大复杂的系统,许多因素都会对自然资源资产审计结果产生不同影响,所以需要将所有因素按类别进行划分,因素间相互不重叠。自然资源资产审计评价指标体系具有明显层次性,符合层次分析法构造模型的条件。

其二,模糊层次分析法符合自然资源资产审计评价指标体系的构建原则。指标体系的构建主要遵循以下三个原则:一是系统性原则,模糊层次分析法对指标体系进行层级结构的划分,符合系统性原则;二是动态性原则,每个被审计对象的自然资源资产状况都千差万别,模糊层次分析法可以根据实际情况来确定指标权重[ 4 ];三是可控性原则,指标体系的构建与应用要依靠充分、真实的数据,模糊层次分析法综合了众多专家意见,符合可控性原则。

三、自然资源资产审计评价指标体系的构建

自然资源资产审计按照审计内容可以分为法律法规的执行审计、财务资金收支审计和自然资源资产绩效审计[ 5 ]。

(一)有关自然资源的法律法规、政策及标准的执行审计

有关自然资源的法律法规、政策及标准的执行审计是审计人员对被审计单位法律政策的落实情况进行审查。企业应制定自然资源资产管理规章制度,全体员工在生产经营过程中应遵守国家法律和企业规章,企业内部审计部门应履行监督职责,因而评价指标应围绕合规性审计的内容来设置,如表1所示。

(二)自然资源资产项目的财务资金审计

自然资源资产项目的财务资金审计是指审计人员以资金为主线,对自然资源资产建设项目的财务收支活动实施审计程序。审计人员应重点关注资金如何在项目内有效地运转,审查是否存在会计舞弊行为,保证国家、政府和公众等投资者的资金得到高效运用,具体指标设计如表2所示。

(三)自然资源资产绩效审计

自然资源资产在数量、质量及价值上的增减变化等都是审计的重点内容,审计人员应审查企业对自然资源的使用规划是否符合资源保护的要求,是否存在违规开采[ 6 ]。审计人员应评估自然资源的使用效率,审查其保值增值情况,检查企业是否设立资源补偿机制,是否对自然环境造成了负面影响等,设计的具体指标如表3所示。

四、基于模糊层次分析法的评价指标体系应用——以S公司为例

(一)运用层次分析法赋权

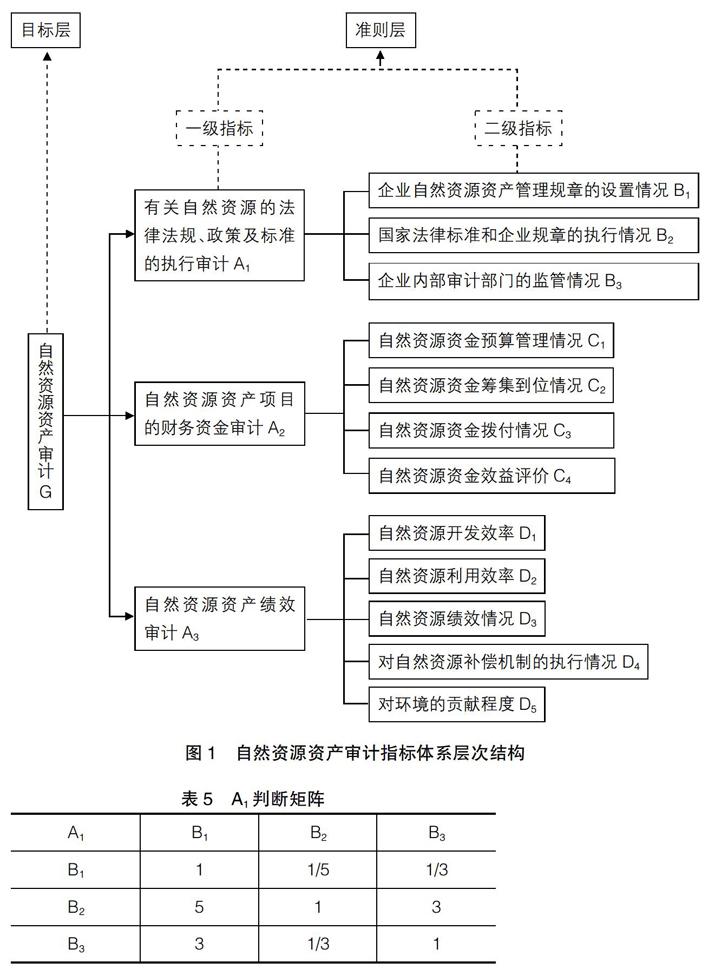

1.建立评价指标体系的层次结构模型

层次分析法首先应划分评价指标体系的层次结构。自然资源资产审计评价指标体系中自然资源资产审计是目标层,评价指标是准则层也称为指标层。具体的层次结构如图1所示。

2.构造判断矩阵

确定自然资源资产审计评价指标体系的层级结构后,需要专家分别评估每个指标在体系中的重要程度。一级指标中的A1下属有二级指标B1、B2、B3,比较每两个指标间的重要程度,以1至9及其倒数作为标度确定A1判断矩阵中aij的值,打分标准如表4所示。以被审计单位S公司为例,聘用独立的资源环境专家对该公司进行审查,通过专家集体评判,确定各指标之间的重要程度关系,构造出A1指标的判断矩阵,如表5所示,同理可以构造出A2矩阵和A3矩阵。

3.确定指标权重

首先将A1判断矩阵进行列项规范化,求出每一列的和,用aij除以第j列之和,得到一个新的规范值,将规范值横向相加得到Bi指标的得分,用其得分除以i个指标的得分之和就可以算出Bi指标在A1层下的权重,通过一致性检验,如表6所示,得到权重集Q1=(0.1062,0.6333, 0.2605)。

同理,可以得到其他二级指标在一级指标层下的权重,Ci指标在A2层下的权重集为Q2=(0.1544, 0.0813,0.4758,0.2884),Di指标在A3层下的权重集为Q3=(0.3317,0.3317,0.0553,0.1049,0.1764)。笔者认为一级指标层中三个指标的重要程度相同,各占三分之一,因而综合权重Wi=Qi÷3,可构建一个较为完整的自然资源资产评价指标体系及各指标的权重模型,如表7所示。

(二)运用模糊综合评价法评价指标

由于指标体系中不仅含有定量指标,而且包含大量难以用具体分值进行准确评价的定性指标,因此模糊综合评价法能够解决定性指标的量化问题,并且综合多位专家意见,能一定程度上消除指标评价的主观性,最终得到各项指标的评分以及被审计单位的综合评分,既能抓住关键问题又有利于对资源环境管理状况进行横向和纵向比较。

审计人员和相关资源专家在对被审计单位S公司的自然资源进行考核审查后,得到较为全面的评估结果,可以对每项二级指标做出模糊评价,设评价集为V=(V1,V2,V3,V4)=(优,良,中,差)。例如,共有20个专家做评估,对A1指标下的三个二级指标做出了模糊评价,可以构造出一个评判矩阵,如表8所示,每一横行代表该指标的隶属度。

由表8可知,B1的评判集为B1=(0.5,0.3,0.2,0),说明有50%的专家即10个专家认为S公司自然资源资产管理规章的设置情况为优,有30%的专家即6个专家认为自然资源资产管理规章的设置情况为良,有20%的专家即4个专家认为很差。从隶属度角度来看,S公司自然资源资产管理规章的设置情况隶属于优的程度为50%,良的程度为30%,中的程度为20%。审计人员用Bi的权重向量和Bi的评判矩阵做乘法运算可以得到一级指标A1的评判向量。

A1=Qi·Bi=(0.1062,0.6333,0.2605)0.5 0.3 0.2 00.2 0.3 0.4 0.10.2 0.4 0.4 0.1

=(0.2319,0.3261,0.3788,0.0894)

同理可以得到Ci和Di指标的评判矩阵,从而得到A2和A3的评判集A2=(0.3122,0.3288,0.2516,0.1073),A3=(0.2537,0.3155,0.3563,0.0745),由评判集A1、A2和A3可以构成Ai指标的评判矩阵。

Ai=A1A2A3=0.2319 0.3261 0.3788 0.08940.3122 0.3288 0.2516 0.10730.2537 0.3155 0.3563 0.0745

审计人员用Ai的权重向量和Ai的评判矩阵做乘法运算得到目标层的评判集G。

G=WA· Ai=(0.3333 0.3333 0.3333)0.2319 0.3261 0.3788 0.08940.3122 0.3288 0.2516 0.10730.2537 0.3155 0.3563 0.0745

=(0.2659 0.3234 0.3288 0.0904)

從而可以对被审计单位S公司的自然资源资产状况做出综合评价,S公司隶属于优的程度为26.59%,隶属于良的程度为32.34%,隶属于中的程度为32.88%,隶属于差的程度为9.04%。假设规定评分标准如表9所示,则可以对该公司的自然资源资产状况进行打分。

S=26.59%×90+32.34%×70+ 32.88%×50+9.04%×30=65.73

被审计单位S公司的自然资源资产状况总得分为65.73,处于良和中之间,说明S公司自然资源资产的经营管理活动存在诸多问题。审计人员可以对每项指标打分做出模糊评价,并找出得分较低的指标,识别评估其中隐藏的风险,最后得到自然资源资产审计评价报告,向被审计单位提出整改意见。

【参考文献】

[1] 陈朝豹,耿翔宇,孟春.胶州市领导干部自然资源资产离任审计的实践与思考[J].审计研究,2016(4):10-14.

[2] 苏孜,程霞,卫冰清.自然资源经济责任审计评价指标体系探究:基于层次分析法[J].南京审计大学学报,2017,14(2):76-84.

[3] 李博英,尹海涛.领导干部自然资源资产离任审计方法研究:基于模糊综合评价理论的分析[J].审计与经济研究,2016(6):28-34.

[4] 秦小丽,刘金梅,王经政.领导干部自然资源资产离任审计研究:基于江苏省的实践[J].会计之友,2017(20):97-101.

[5] 刘宝财.基于自然资源资产责任审计评价指标体系研究[J].财政监督,2016(8):98-100.

[6] 董延安,赵红.自然资源资产离任审计的背景与基本思路[J].会计之友,2015(24):108-110.

猜你喜欢

商业研究(2017年1期)2017-02-15

商情(2016年40期)2016-11-28

人间(2016年28期)2016-11-10

时代金融(2016年23期)2016-10-31

商(2016年29期)2016-10-29

商业会计(2016年15期)2016-10-21

商业会计(2016年13期)2016-10-20

现代经济信息(2016年5期)2016-09-22

商(2016年25期)2016-07-29

商(2016年13期)2016-05-20