“千万电影”的背后:韩国电影产业结构分析

2018-06-06 06:52孙晴

中南大学学报(社会科学版) 2018年3期

孙晴

(山东大学文学院,山东济南,250100)

自1996年开始,韩国电影产业迅速崛起,特别是在《生死谍变》等一系列“韩国大片”的引领下,韩国电影在本土市场的占有率从1993年的15.9%增长到2001年的51%,成为少数能与好莱坞电影抗衡的国家之一。更引人注目的是,相比电影制作数量的增长速度,电影制作成本和观众数量呈现几何级增长。1996年,韩国电影的平均制作费约10亿韩元(纯制作费约9亿韩元,市场营销费用约1亿韩元),电影观众数量最多也不过五六百万。2003年投资 100亿韩元(约合美元833万)的战争大片《实尾岛》观影人次突破一千万,使韩国电影进入“千万时代”。与此同时,中小型电影公司生存困难,商业大片霸占银幕,艺术电影和独立电影筹资、上映困难等问题却不断出现。“千万电影”炫目成绩的背后隐藏着许多问题,有必要对韩国电影产业结构进行分析与审视。

一、韩国电影的“千万时代”

2003年 12月 24日上映的韩国电影《实尾岛》(Silmido)在放映58天内,吸引了全国1 108 100人次的观众,是韩国电影史上首部观影人数突破一千万的本土电影,这标志着韩国电影正式进入“千万时代”。自2004年到2006年三年间,韩国每年都会出现一部观影人数突破千万的本土大片。经过2007到2010年四年的成长停滞期,从2012年开始,韩国电影开始保持一年出现两部“千万电影”的频率。其中,2014年上映的史诗巨作《鸣梁海战》(Myeongnyang),创造了1 757万的最高观影人数,这意味着在总人口仅约5 000万的韩国,每3个韩国人当中就至少有一个人看过这部电影。该片刷新了2009年好莱坞大片《阿凡达》在韩国保持的1 330万观影人次的记录,成为韩国电影史上最高首日票房(68万人次)、最高平日票房(98万人次)、最高单日票房(125万人次)、最快100万人次(2天)和最快1 000万人次(12天)等纪录的创造者。韩国电影能够取得这样的成绩,首先应该归因于电影质量的快速成长。其次,多厅影院的普及、银幕数量激增以及观影环境的改善,使得看电影成为韩国人主要的休闲娱乐方式之一。根据全球信息调查机关 HIS的资料显示,2016年韩国人均观影次数是4.20,居世界第二位[1]。

但是,当前韩国电影所创造的“千万时代”并不仅仅是电影质量提高和观影人数增加的结果。笔者整理了从2003年到2016年共18部“千万电影”的上映信息,见表1。从表1中可以看出,这些千万观影人次的大片在上映期间银幕资源独占现象非常严重。例如,2006年,韩国全国电影银幕共计1 880块,《汉江怪物》(Gwoemul)上映首周的最大银幕数量是647块,占全国银幕总数的33.4%,上映回数为3 838回,占期间所有电影上映总回数的42.7%。2014年,韩国全国电影银幕共计2 281块,《鸣梁海战》(Myeongnyang)上映首周的最大银幕数量达1 587块,占全国总数的69.7%,上映回数为7 963回,占期间所有电影上映总回数的52.1%。2016年的《釜山行》(Train to Busan)上映第四日银幕数量为1 788块,占全国银幕总数的69.4%,当天上映回数为10 300回,占所有电影上映总回数的57.7%。

从“千万电影”的发行方来看,18部“千万电影”中共有14部韩国电影,CJ娱乐有限公司(CJ E&M)共发行《海云台》(Tsunami,2009)、《光海,成为王的男人》(Masquerade,2012)、《鸣梁海战》(Myeongnyang)、《国际市场》(Ode to My Father,2014)、《老手》(Veteran,2015)五部作品。秀宝娱乐有限公司(Show Box)共发行《太极旗飘扬》(Tae Gue Gi: Brotherhood of War,2004)、《汉江怪物》(Gwoemul)、《夺宝联盟》(The Thieves,2012)、《暗杀》(Assassination,2015)四部作品。NEW娱乐有限公司共发行2013年的两部千万电影《七号房的礼物》(Gift From RoomNo.7,2012)和《辩护人》(The Attorney,2013),2016年又发行当年唯一一部千万电影《釜山行》。2005年以后,“千万电影”的发行方均为上述三大公司。这种现象的出现绝不能称之为巧合,其背后隐藏着少数电影公司对韩国电影产业发行—放映领域的高度垄断。

表1 一千万观影人次电影与上映市场情况

表2 2016年韩国影院占有率状况

二、韩国电影产业结构的变化与现状

1997年亚洲金融危机爆发后,韩国电影产业结构发生了根本性的转变。三星、大宇等传统大企业从电影产业撤出,以希杰(CJ)、乐天(Lotte)、好丽友(Orion)等食品企业为代表的新一轮企业资本进入。新进企业一改以往家电企业以电影制作领域为重心的资本参与方式,而是以电影产业的下游环节——发行与放映为侧重点,从成立电影发行公司和建设综合多厅影院开始,继而参与投资、制作,并进入有线电视、网络等附加版权市场[2]。从2005年开始,韩国电影产业结构的重心由制作公司向拥有院线的大型投资发行公司转移。最终,CJ、乐天和好丽友完成了对韩国电影产业发行——上映的垂直整合。其中,CJ集团旗下有 CJ娱乐有限公司和CJ CGV影院,乐天集团旗下有乐天娱乐有限公司和乐天影院,好丽友旗下有Show Box娱乐有限公司和美嘉影院。NEW娱乐旗下虽然没有多厅影院院线,但是凭借政府的扶持以及韩国公共资金(基础基金)的投资而得以急速成长,先后成功发行《开心家族》(Hellwoo Goseuteu,2010)、《七号房的礼物》(Miracle in CellNo.7,2013)、《捉迷藏》(Hide and Seek,2013)、《辩护人》(The Attorney,2013)等电影,在发行市场上确立了地位。乐天娱乐发行的影片中虽然没有突破千万人次的作品,但是2008年发行的《非常主播》(Scandal Maker,2008,822万观影人次)、2011年发行的《最终兵器:弓》(War of the Arrows,747万观影人次)和2014年发行的《海盗》(The Pirates,866万观影人次)等数部电影,均位居韩国电影票房的前列。

CJ、乐天、好丽友均以建设综合多厅影院为侧重点进军韩国电影产业。在韩国,电影市场总收益的80%以上均来自影院收入。可以说,谁掌握了放映领域,谁就掌握了韩国电影市场。综合多厅影院的建设,使韩国电影的发行方式发生了根本性的改变,韩国从此具备了好莱坞典型的发行方式——广域发行(wide release)的条件。在多厅影院出现之前,由于影片拷贝数量受限(当时一部电影的拷贝数为14件),影片一般要先在首尔地区的影院进行首轮放映,随后在地方大城市影院进行第二轮放映,最后才能在小城市上映[3]。这种逐级多轮放映的发行方式可以使电影在较长的放映周期内通过时间的积累获得一定的口碑,影片的宣传费用可以降到最低。但随着影片拷贝限制取消以及多厅影院的扩张,一部电影得以在各个地区同步上映。放映周期逐渐缩短,使口口相传变得不可能。因此,在上映之前,为了让影片广为人知,发行公司会花费大量金钱在市场营销上。通常在第一周,影片进行最大规模的放映。最火的几周过后,随着票房收入的下降,放映密度也随之降低[1]。电影成功与否往往取决于上映第一周的成绩。因此,要想获得最大化的票房,大规模的市场营销和第一时间尽可能地抢占最多的银幕成为发行公司屡试不爽的方法。CJ娱乐、乐天娱乐、Show Box娱乐必然也会利用与影院的垂直关系,对其发行的电影在影院银幕资源分配上给予“特殊待遇”。

目前,韩国的三大电影院线(CJ CGV影院、乐天影院和美嘉影院)拥有的多厅影院在韩国电影放映业占据绝对的优势。从1998年4月首家CJ CGV多厅影院在首尔九宜洞江边站附近电气电子商城开业到2016年,韩国的多厅影院总数已经达到335家,占全国影院总数的80.3%。而其中的330家为CJ CGV、乐天电影、美嘉所有,占全国多厅影院总数的98.5%。 这330家多厅影院共拥有2 379块银幕,占全国多厅影院银幕总数的 97.9%,座位占有率高达 97.7%,总票房占有率达98.6%[4]。

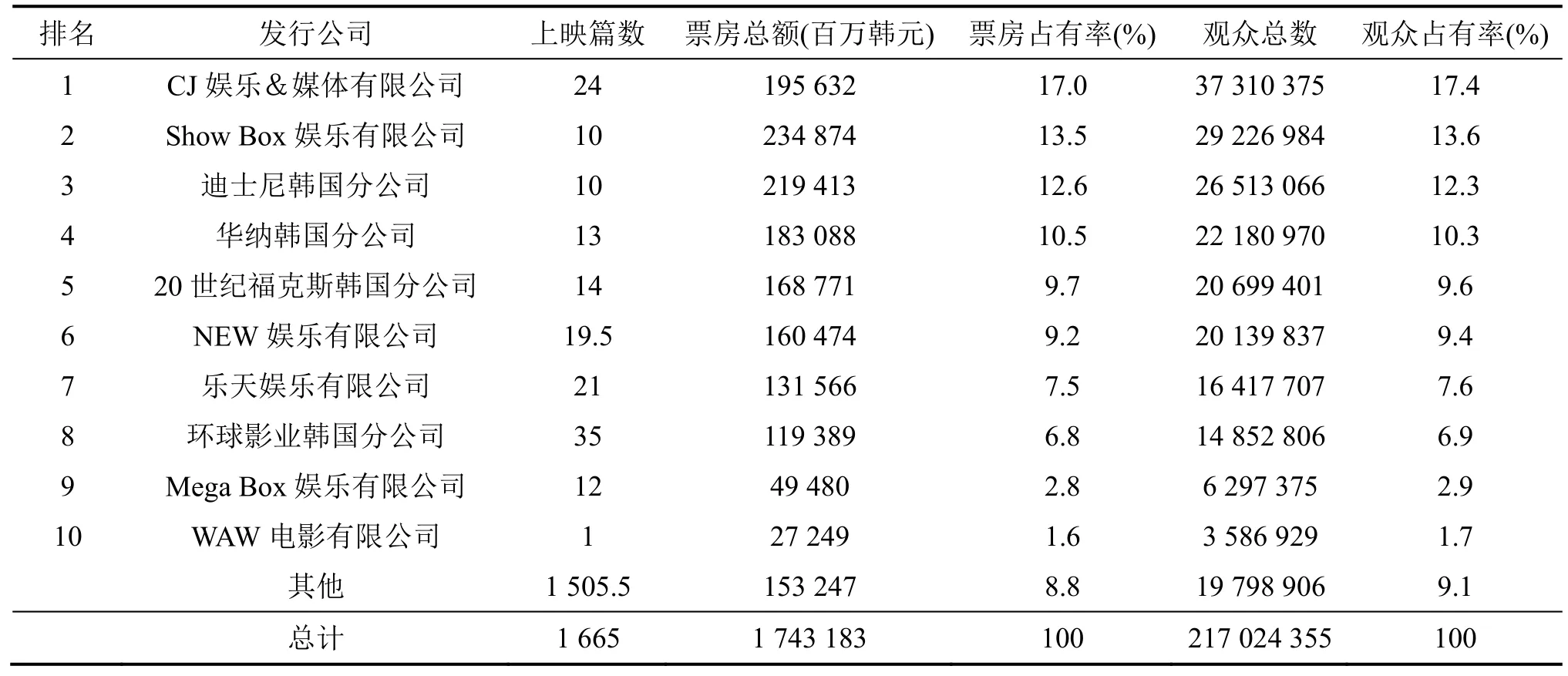

通过对发行—放映领域的垂直整合,CJ娱乐、乐天娱乐、Show Box娱乐三大投资发行公司的市场占有率不断增加,形成与NEW娱乐和好莱坞在韩直配公司并立的“五强局面”。2016年,韩国CJ E&M、Show Box娱乐、乐天娱乐与NEW娱乐四大发行公司与迪士尼、华纳、20世纪福克斯、环球影业四大外国直配公司共发行电影146.5部①,仅占韩国当年电影发行总数的8.8%,而票房占有率却高达86.8%,观众占有率高达 87.1%。其中韩国四大投资发行公司共发行电影74.5部,占韩国当年电影发行总数的4.4%,票房占有率为47.2%,观众占有率为48%。可以说,除去好莱坞在韩直配公司,四大发行公司发行的电影几乎垄断了韩国电影市场。

表3 2016年发行公司市场占有率

三、韩国电影产业的危机与隐患

韩国大企业通过对发行—放映的垂直整合,使其可以利用自身庞大的电影资源来为其投资发行的电影保驾护航。通过巨额资金投资、大规模的市场营销以及电影的广域发行模式,促成“千万电影”的出现。韩国电影辉煌成就的背后隐藏着产业垄断结构所带来的危机与隐患。

(一) 电影制作资金分布的两极分化

韩国电影的制作资本主要来自企业资本、金融资本以及政府公共资本。近年来韩国政府在电影领域的公共资金投入不断缩小,CJ娱乐、乐天娱乐等凭借雄厚的企业资本,投资范围从以发行、放映为中心转到电影产业全领域,并直接参与企业从剧本开发到导演、编剧、演员的选定以及制片管理等以往制片公司的独立领域[5]。这些大企业在电影市场拥有绝对的掌控力,不仅使制片公司的创作权利受到侵害,也使制作公司的资本积累更加困难。为了实现利润的最大化,大型投资公司只愿意对名导演或名演员加入的大成本电影进行投资。作为电影资本重要来源之一的金融资本为了实现收益的稳定性,也开始以大公司的投资选择。电影制作资金的两极分化导致大量资金集中在少数几部大片中,中小成本电影常常出现资金不足的困境。随着电影制作费用的激增,资金有限的中小制片公司一年甚至几年之内仅能制作一两部电影。如果电影票房失败,不要说投资费用的回收会出现问题,就连人工费用的支付都难以实现。而像CJ、乐天等大型投资发行公司,则可以通过资本筹集、制作、发行、影院产业链达到高预算电影投资收益的稳定性。据韩国电影振兴委员会的研究资料显示,韩国电影产业的收益率从2012年开始由负值转为正值,韩国电影总体呈现“高预算,高收益率”的倾向,即高成本商业电影的收益率逐渐递增,中小成本电影则呈现制作篇数减少、收益率逐年递减的状况。虽然韩国电影的制作篇数呈现逐年增长的趋势,但是一年内能获得利润的电影屈指可数,看似繁荣的电影市场,获益者寥寥无几。可以说,大企业对电影产业的高度垄断是以制片公司的地位降低和影响萎缩为代价的。电影产业的源头——制作领域都无法得到保障的话,韩国电影将成为无根之木、无源之水,可持续发展也就无从谈起。

(二) 银幕资源的两极分化

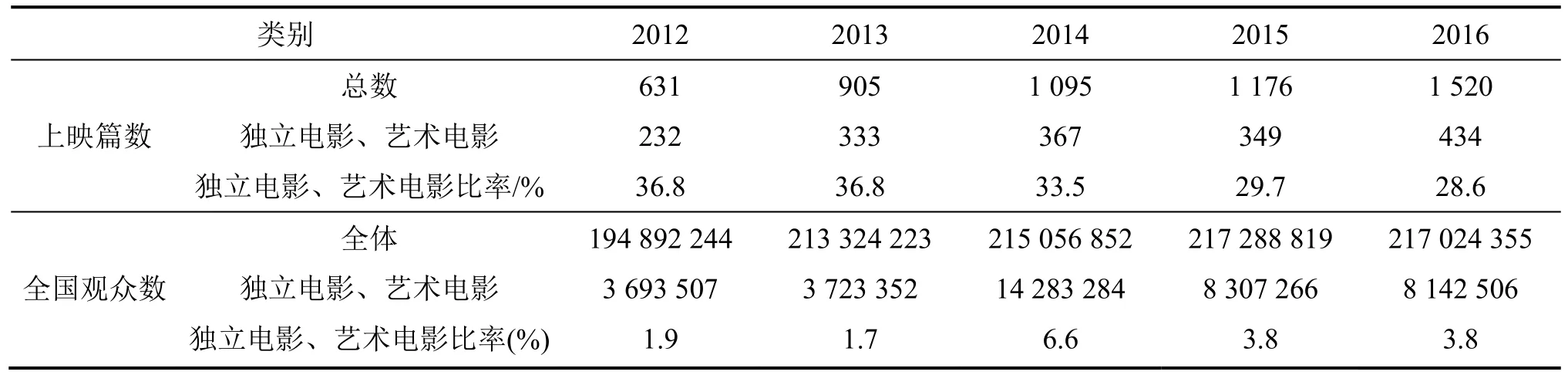

韩国电影产业的垄断结构使大型公司的商业大片独占银幕资源,导致中小成本电影在上映市场受排挤。大型投资发行公司的电影可以利用银幕资源的优势进行大规模放映,而中小成本的独立电影、艺术电影的放映机会却往往被挤占。可以说,韩国少数商业大片的成功是以牺牲独立电影、艺术电影为代价的[6]。特别是2006年以后,韩国本土电影一年的银幕配额天数缩短至73天,使独立电影、艺术电影的放映天数大大缩短。而且一般在首映几天之后,如果票房表现不理想,就要面临减少放映次数或避开黄金时段甚至被迫下线的命运。如表4所示,从2012年到2016年五年间,独立电影、艺术电影的上映篇数比率呈现逐年减少的趋势。在观众数量上,2014年由于讲述两位空巢老人生活的韩国纪录片《亲爱的,不要跨过那条江》(385万观影人次)以及美国音乐电影《再次出发之纽约遇见你》(Begin Again、343万观影人次)均获得300万以上观影人次的记录,使当年独立电影、艺术电影的观众占有率达到6.6%,其余年份的占有率均没有超过4%。

不仅如此,商业电影的大众化、模式化趋势也在上述 14部韩国千万电影中得以体现。《汉江怪物》(2006)、《海云台》(2009)以及《釜山行》(2016)均可以视作是以家庭受众为目标的“高概念”灾难题材电影。2005年历史题材电影《王的男人》取得巨大成功后,又相继出现了类似题材的《光海,成为王的男人》和《鸣梁海战》。能够激发韩国民众民族主义情绪和爱国心的南北分裂与朝鲜战争题材更是许多商业大片的不二选择,《实尾岛》《太极旗飘扬》《暗杀》和《国际市场》都是其中的代表作。与大众化、模式化的商业电影相比,独立电影和艺术电影是开发电影题材与形式的主力军,银幕资源分配上的两极分化,必然会导致电影多样性发展受到阻碍。

表4 2012—2016年独立电影、艺术电影的上映篇数和观众数

(三) 公平的市场竞争环境受到破坏

电影作为文化产业具有高风险性,对电影产业各领域进行垂直整合确实是有效的风险规避策略。发行—放映的垂直整合可以使大企业的电影优先进入电影院,并利用资源优势率先进入各个发行渠道(有线电视频道、网络等)和媒介市场(电视剧、游戏、唱片等)。而CJ、乐天等韩国大企业也通过对电影产业发行—放映的垂直整合,利用资源优势进行提前预售、银幕独占、延长放映周期以及发放免费影券等不公正的商业行为,导致电影市场竞争环境遭到破坏。发行公司与影院的垂直关系,使他们发行的作品在影院排片和座位数量分配上占有极大的优势。相比其他发行公司的电影,自己公司或子公司发行的电影在上映条件和市场营销过程中能获得集团旗下影院的优待。在正常的电影市场中,发行公司与影院的紧张关系形成了一种双方抗衡的平衡。但是 CJ与乐天对发行、放映领域的垂直整合打破了这一平衡,依靠自身庞大的院线,使他们发行的电影不仅能够更早地开始预售权的贩卖,还能分配到更多的银幕数量以及延长放映周期,相关电影的宣传海报也会放在影院大厅最显眼的位置或者粘贴在影院入口周边以吸引观众。而其他中小成本电影只能面临放映机会被挤占的命运。大多数独立电影公司和电影新人的作品也无法得到与观众见面的机会,从而阻碍了韩国电影的多样化发展。不仅如此,作为战略型投资者的大企业集团不以自身企业股东和合作伙伴利益为中心,甚至会抛弃发行公司的利益以获取整体性的利益。如通过旗下影院提高票房收益比率,大量发放免费影券以及向发行公司转移影院设施费用和服务费用的方式来换取更大的利润,而发行公司的费用则会编入电影的总制作费,由发行公司、电影制作公司、电影人与部分投资者来共同承担[7]。

四、韩国电影产业结构形成的原因和前景分析

(一) 韩国电影产业垄断形成的原因

像韩国电影产业这样,少数大企业垄断整个产业的现象在韩国并不罕见。这种现象形成的根本原因是“压缩型经济发展模式”对韩国经济结构所带来的巨大影响。20世纪七八十年代,朴正熙政权所推行的“压缩型经济发展模式”,是在政府的主导下,依靠大企业和企业集团即新型财阀或财团的生产能力实现资本的积累和集中的经济模式。少数财团正是在政府的扶持下完成资本的原始积累,并迅速扩大经营范围[8]。因此,韩国的财团素来就有发展下属系列企业并扩大经营领域的惯例。这些财团的经营领域囊括第一、二、三产业,控制韩国近半数的经济力量,由于财富过于集中,其自身状况在很大程度上甚至决定着国家的经济发展状况。

此外,韩国电影产业垄断结构的形成也是好莱坞电影这一外部力量所促成的。20世纪80年代末期,韩国政府在美国的政治经济压力下开放了电影市场,允许好莱坞电影直接发行到韩国,从而造成韩国本土电影的占有率逐年下滑,到1993年仅剩15.9%。为了对抗好莱坞电影,韩国政府大力发展电影产业,培养能与之抗衡的大型企业成为必然之策。金泳三政府时期就通过将电影业归入制造业、降低企业税务负担等政策吸引社会资本进入电影产业。1998年的金大中政府又通过鼓励风险投资进入和帮助贷款等措施进一步扩大电影产业的资本规模。在这种独特的社会背景下,这些大企业的电影产业作为巩固国家利益的主体之一得到了政府的默认[9]。

以CJ集团为例,集团的母企业是1953年8月成立的第一制糖工业株式会社,以食品制造起家,在20世纪50年代通过政府资金扶持和物资分配,完成了资本的原始积累。之后CJ集团相继进入生物制药业、流通业和娱乐传媒业,旗下公司涉及食品及餐饮服务、娱乐与媒体、生物技术、基础设施、投资建设、购物流通等多个领域。1997年亚洲金融危机以后,三星、大宇等传统大企业资本从电影产业退出,希杰以此为契机,以建设综合多厅影院为起点,正式进军电影产业。如今希杰集团拥有电影投资发行公司 CJ E&M连锁多厅影院 CJ CGV,制片公司Power Cast、Art

Service、Cinema Service,有线电视频道 TV N、M Net、Channel CGV、OCN和视频网站Hello Vision、Home Choice等旗下。希杰集团(CJ)不仅在电影产业完成了投资、制作、发行以及放映各环节的垂直整合,经营领域还涉及电视剧、音乐、话剧、网络漫画、游戏和有线频道等,在韩国媒体市场处于霸主地位,并成为抵抗好莱坞媒体集团的主要力量之一。

(二) 韩国电影产业结构的前景

从经济学的角度来讲,一些市场风险较高且需要大量资金投入的产业通过产业内部的整合逐步演变成绝对的垄断本无可厚非。但是电影作为一种艺术形式,其产业化需要独特的创造与整合,使得影片不同于流水生产线上的均一化商品,其经济结构与钢铁、汽车制造业等其他产业是有些不一样的。洛朗·克斯通(Laurent Creton)在其《思考电影经济学》一书中曾经指出:“健康的电影产业体系应该以创新/标准化的辩证关系为动力中心,其中巨片和作者影片、大集团和小结构互为共存,并在艺术和产业互补与竞争的两极之间保持高度的流动性。”[10]传统好莱坞八大公司在1948年派拉蒙判决之前,对电影产业的投资、制作、发行、放映各领域的高度垄断,也阻碍了电影业的健康发展。1948年派拉蒙判决禁止八大公司对发行与放映领域的垂直整合,使好莱坞电影产业重获新生。如今的美国电影产业是由好莱坞六大公司加上十万多家中小独立电影公司组成的,他们共同创造着在全球电影市场上占据重要位置的电影。这些中小独立电影公司可以利用其在开发、制作或发行某一领域的优势与大型电影公司展开竞争,在电影产业中占有一定的位置。在好莱坞,得益于健康的电影市场竞争环境,“大量充满活力的小公司像大海里精力充沛的小鱼一样,可以在巨型鲸鱼、各类鲨鱼以及饥饿凶悍的食人鱼之间机敏应对、游刃有余”[11]。反观韩国电影产业,韩国大企业对电影产业的垄断却以挤占其他中小电影公司的生存空间为代价,依仗手中庞大的电影资源与资金,破坏公平的市场竞争环境。电影资本、资源、收益由于电影产业的垄断结构几乎全部被大企业占为己有,中小电影公司无立足之地,电影产业的持续性发展无从谈起。

为了解决大企业对产业的过度垄断,2013年 10月21日,名电影、Realize Picture电影制作公司联合成立了中小型发行公司Little Big Pictures,为大型投资发行公司主导的电影市场以及中小制作公司的生存问题带来了希望。韩国电影振兴委员会、韩国公正交易委员会关于改善产业垄断的研究工作以及电影制作家协会等民间电影人团体的抗议也持续进行着。但是从2008年以后,韩国电影振兴委员会的此类研究工作基本上处于停滞状态。那些大企业发行—放映分离方案、标准投资契约方案以及标准放映契约方案等研究成果却被委员会自行废除,甚至向有利于大企业的方向变更[12]。公正交易委员会不仅对电影制作家协会的抗议采取不合作的态度,而且对电影产业的修整命令也缺乏时效性。例如2008年Realiez Picture等23家投资、制作公司因四大多厅影院院线CJ CGV、Primus Cinema、乐天影院、美嘉影院发放免费电影票的行为发起诉讼申请,直到2013年10月才收到了一审判决的胜诉。而在这五年期间,CJ CGV等影院依旧在大量发放免费电影票。

总之,主导韩国电影产业的大企业,在提高本国文化竞争力、抗衡好莱坞电影方面具有重要的作用,但是其追求利润最大化的本性也不断挤压中小电影企业的生存空间。因此,政府必须在政策上对中小电影公司和独立电影人施行切实的“扶持和保护”,构筑有利于“韩国电影与电影人”的市场环境。大企业放映与发行领域分离,限制综合多厅影院中特定电影的最大上映率,设立独立电影、艺术电影专映馆等改善方案必须落实于法律。只有真正将电影政策的重心由大企业转向中小电影公司以及电影人,才能改善韩国电影产业的现状。少数几部大片的成功,并不能代表整个电影业的成功。正确把握电影产业的特殊性,使整个产业结构更趋合理,并且保障本土电影生态的多元化,形成良性的竞争格局,是当前韩国政府及电影产业界应该重视的问题。

注释:

① 根据《2016年韩国电影结算》中的数据,2016年NEW娱乐有限公司所发行的电影中,有一部电影是和其他韩国电影公司联合发行的,因此算0.5部。

参考文献:

[1]电影产业政策研究组. 2016年韩国电影产业结算报告书(韩文版)[EB/0L](2017-02-13)[2018−01−05]http://www.kofic.or.kr/kofic/business/board/selectBoardDetail.do?boardNumber=2

[2]김병철. “문화산업/민족영화로서의 한국형블록버스터”[J].영상예술연구, 2004(5): 113−128.

[3]考林·霍斯金斯斯图亚特·麦克法蒂耶, 亚当·费恩. 商业议题与商业策略[M]. 刘丰海, 张慧宇, 译. 北京: 世界图书出版社、后浪出版公司, 2012.

[4]정태수 외. 21 세기 한국영화-IMF 이후 변화상을 중심으로[M]. 서울:국학자료원, 2016: 91.

[5]김정호. 영화 흥행 집중도와 상영 스크린 집중도 살펴본 한국 영화산업 10 년[J]. 한국콘텐츠학회논문지, 2015(5): 151−167.

[6]妮基J.Y.李. 本土全球化与民族怪物:《汉江怪物》与韩国电影产业[J]. 陈向阳, 译. 电影艺术, 2014(2): 115−123.

[7]최용배. 한국영화산업 독과점 개선방안 [C]//서훈, 도종환. 한국영화시장 독과점 현황과개선,서울:KFPA, 2014: 48.

[8]曹中屏, 张琏瑰. 当代韩国史(1945—2000)[M]. 天津: 南开大学出版社, 2005.

[9]申铉准, 李政烨. 文化与国家发展: 论20世纪90年代后的韩国文化政策[J]. 胡霁荣, 译. 中国文化产业评论, 2008(2): 318−337.

[10]洛朗·克斯通. 思考电影经济学[M]. 刘云舟, 译. 北京: 世界图书出版公司、后浪出版公司, 2012.

[11]哈罗德·沃格尔. 电影宏观经济学—原理[M]. 罗娟, 译. 北京: 世界图书出版公司、后浪出版公司, 2012.

[12]최용배. 한국영화산업 독과점 개선방안 [C]// 서훈, 도종환.한국영화시장 독과점 현황과개선, 서울: KFPA, 2014: 51.

猜你喜欢

环球时报(2022-08-06)2022-08-06

金桥(2022年4期)2022-05-05

格言·校园版(2021年26期)2021-10-24

锦绣·上旬刊(2020年8期)2020-12-14

都市丽人(2016年7期)2016-08-03

都市丽人(2015年5期)2015-03-20

都市丽人(2015年4期)2015-03-20

都市丽人(2015年2期)2015-03-20

棋艺(2001年1期)2001-06-14

棋艺(2001年17期)2001-01-06