基于作业成本法的企业成本管理系统开发

2018-06-07 06:48赵冰化郭晖黄佳维

无线互联科技 2018年1期

关键词:成本控制

赵冰化 郭晖 黄佳维

摘 要:文章针对目前企业在生产成本控制方面存在的问题,基于企业成本控制理论,利用ERP系统提供的企业运营数据,设计开发成本控制财务系统。系统的主要功能包括成本费用计划预算模块、订单管理模块、成本计算模块、成本费用核算模块4个部分,涵盖了企业成本控制的生命周期。系统能够有效地提高企业成本控制效率,取得了良好的应用效果。

关键词:成本控制;企业资源计划;作业成本管理

企业经营的目的是为了最大化地扩大自己的收益,收益的增加主要依靠两个途径,增加销售额和降低成本。目前企业的销售渠道和价格趋于平稳,增加的空间有限,因此,如何降低成本成为提高企业收益的唯一途径。企业资源计划管理系统中包括了成本控制模块,基于ERP系统研究企业成本控制,对于企业发展具有重要作用[1]。

在市场经济条件下,企业产品的价格是由市场的供求关系波动决定的,而企业只能是价格的接受者,在这一情况下,企业只有不断地在各个环节中尽可能地节约成本,才能够得以生存和盈利[2]。

基于企业ERP系统构建企业成本控制管理系统,一方面将企业的成本控制纳入一体化管理,使成本控制管理的流程更具科学性,能够更好地与企业的战略目标达到一致;另一方面,能够充分利用企业ERP系统中各业务模块获取的各类数据,通过企业成本预测模型的处理,提高成本预测的智能化程度。

1 关键技术研究

该系统是以成本管理理论为基础和核心,其功能的设计和业务流程的构建也遵循最新的成本控制理论要求,企业的整体成本控制管理采用的是作业成本法。

1.1企业成本管理 企业运营的最终目的是获取最大化的利益,而企业效益的获取,一方面是增加销售收入,另一方面是尽可能地降低成本。因此,企业成本控制的理论和方法也在不断地被研究[3]。企业的成本管理是在企业运营过程中,对产品的成本进行科学的,系统的预测、预算、控制、核算、分析等环节中所做的管理工作,其目的是在保证产品质量的同时,尽可能地找到降低成本的方法,达到企业收益的最大化[4]。

传统成本核算模式下,企业在成本管理中的最大问题是时效性差,且计算结果不精确。在成本管理过程中,管理者希望能够得到实时的、准确的成本管理状态,而这些需求可以通过企业的ERP系统提供。基于ERP系统的成本管理已经在实际的应用中取得了良好的效果,主要表现在能够提高企业职工的成本观念,能够更有效地实现成本控制,能够提高会计工作效率,能够更为准确地对业绩进行评价,能够实现价格确定的最优化等[5]。

1.2作业成本法技术

企业成本的核算技术包括多种方法,其中作为传统和现代企业成本管理分界碑的作业成本法[6]受到了广泛的关注,以此为基础,出现了大量在实践中发挥出重要作用的成本核算方法。

作业成本法简称为ABC,它的出现是为了适应新的工作生产领域要求。传统的产品成本计算方法将最终的产品作为成本计算的中心和对象,在计算过程中,首先计算生产单位产品所需要消耗的主材料占当前所有主生产资源的比例,再将该比例同时作为其他资源成本的计算比例。作业成本法认为这种计算方式不合理,认为产品成本的计算应该是以作业作为成本的计算对象,将产品生产整个流程分为多个作业形式,分别计算每一个作业的成本,再计算产品的总体成本[7]作业成本核算方法的总体思路为:顾客购买产品、产品通过多个作业环节生成、每一个作业任务消耗一定量的资源、每一类资源消耗相应的成本。

作业成本核算方法一般由5个步骤组[8]:(1)确定待核算的资源,所有与产品生产相关的资源全部计算在内,并根据资源的类别进行划分。(2)分析产品生产的各类作业,分析与作业相关的资源因素。(3)分析每一项作业所需要消耗的资源类别和资源量,计算每一项作业的成本。(4)通过对作业成本的分析,确定作业成本的动态因素。(5)建立作业成本与单位产品成本之间的关联关系,从而得到产品的成本量。

2 系统总体功能设计

企业成本控制管理的功能架构主要是从系统参与者用户的角度出发,将系统的各个功能指标划分到不同的模块。根据需求分析的结果,系统的功能架构方案如图1所示。

企业成本控制管理系统的功能分为4个主要模块,分别为成本费用计划模块、成本预算模块、成本监控预测模块、成本核算模块。成本费用计划模块主要是由企业的成本管理部门人员,以及技术部门的人员,根据企业生产的实际情况,对一定时期内的生产运营成本进行规划并下发执行;成本预算模块,主要是完成生产运营成本的预算,该预算方案的拟制,必须与成本计划中的可控成本计划相一致;成本监控预测模块,主要用于在生产运营过程中对成本预算的执行过程进行监控,并根据历史成本执行数据,及时地预测最近一段时间内的成本预算执行情况;成本核算模块,主要是利用作业成本法对企业生产过程中的成本进行核算,根据作业成本核算方法的步骤,完成对生产资源的核算,得到最终的核算结果。

3 企业成本核算功能的设计实现

企业成本管理系统包括多个功能模块和指标,其中企业成本核算功能是其主要功能。企业成本核算功能的实现,主要是计算一个会计周期内,企业产品成本消耗情况,核算的目的是查看成本计划及预算方案的执行情况,并对存在的问题进行分析,进而更好地对企业成本进行控制。

本功能的设计核心是作业成本法,该方法主要包括以下3個步骤。

(1)明确产品生产过程中的资源消耗量,并按照类别进行划分。由于产品生产过程中涉及的资源类别众多,不可能直接将消耗的资源直接量化到产品的成本中,因此,首先要将各类资源进行分析和分类,建立资源的单位计算方案,尽可能准确地进行评估。资源的类别主要包括人力、物力、财务、信息、技术等。对于资源价值的计算对于成本核算至关重要。

(2)明确作业任务,并分析为驱动作业完成的资源因素,从而完成资源价值到作业库关联关系的构建。最终产品的生成一般由多个作业任务完成,每一个作业量需要消耗不同的资源量,同时,此时作业的消耗与产品的产出没有明显关系。为了建立资源与作业之间的关联关系,需要遵循以下原则:一是直接转换,即可以明确该资源直接被某一产品消耗;二是资源的消耗直接为作业所服务,则资源库转换为作业成本库;三是当多种资源相互协作为作业提供服务,则需要通过建立量化标准分解资源费用。

(3)确定作业的成本,这一过程就是按照资源动因的分配原则,将资源库所消耗的价值分配到作业成本库中,如出现同一资源被多个作业消耗的情况,则将其按比率进行计算并分配。

3.1企业成本核算功能的设计

企业成本核算功能主要是根据企业成本的组织结构、环节设置、作业划分、成本计划、预算目标、实际情况等信息,利用作业成本法,完成对成本执行情况的核算。该功能的设计,主要是从企业ERP系统中获取所需要的信息,再与成本执行过程中得到的信息进行统一处理,最终得到核算结果。

该功能的输入为与企业成本核算相关的各类信息,包括计划类、方案类信息,也包括实际的成本消耗信息,输出为经过作业成本核算法处理的结果。

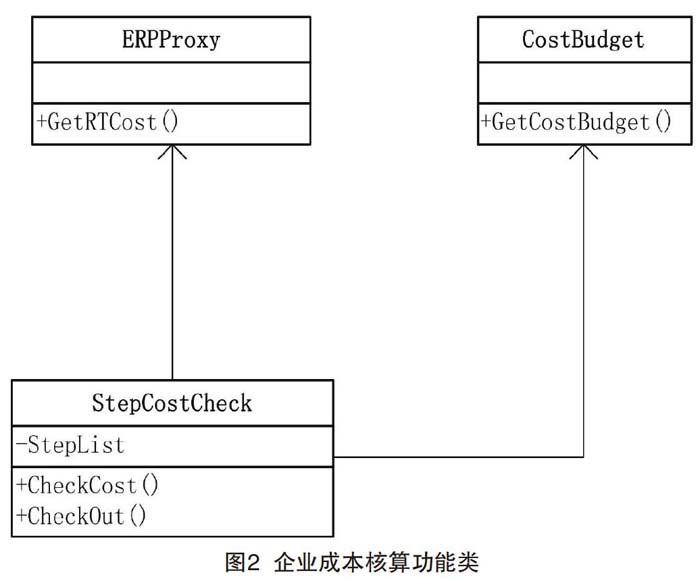

该功能涉及的实体类包括:ERP系统的代理类、成本预算类、作业成本核算类,如图2所示。

设计ERP系统的代理类,在之前的系统集成架构设计中,本系统使用基于数据的集成方式,从ERP系统中获取所需要的实际生产和成本消耗数据,为了便于操作,设计ERPProxy类,并在该类中封装与ERP系统进行数据交互的相关操作语句,该类的方法主要包括:GetRTCost方法,用于从ERP系统中获取指定时间段,指定成本项的实时消耗數据。设计成本预算类CostBudget类,该类在预算编制功能的设计中已经构建,主要利用该类的GetCostBudget方法,获取限定时间段内,指定项目的成本预算值。作业成本核算类StepCostCheck类,该类用于抽象作业成本核算的编制方法 和步骤,该类的属性包括:StepList属性,表示分解后的作业

成本各个环节,该属性为字典类型的参数,其Key为各个步 义,骤环节的ID号,Value为该环节所包含的成本项目;该类的方 法包括:CheckCost方法,用于按照作业成本核算的各个环 节,获取预算成本消耗数据和实际的成本使用情况,并进行对比分析,CheckOut方法,用于将核算的结果按照用户指定

的方式在界面展现。

3.2企业成本核算功能的实现

企业成本核算功能的实现,主要是计算一个会计周期

内,企业产品成本消耗情况,核算的目的是查看成本计划及

预算方案的执行情况,并对存在的问题进行分析,进而更好地对企业成本进行控制。由于企业成本管理系统采用的是

基于作业成本法的核算方式,因此,该功能的实现思路为:

根据作业成本法的规则,对成本控制的业务流程进行分解,针对每一个环节的成本消耗,一方面获取计划预算方案中的数据,另一方面从企业ERP系统中获取实际的成本数据,再对两者进行对比分析。该功能实现的程序流程如图,所示。

由于该功能需要从企业ERP系统中获取实际的成本数据,首先实例化ERPProxy类的对象erpProxy,调用该对象的GetRTCost方法,从ERP系统的数据库中获取生产业务 流程中所有的成本消耗实时数据。为获取成本消耗的计划数据,实例化成本预算类CostBudget类的对象costBudget,通过该对象的GetCostBudget方法,设置相关参数,获取作业成本核算法中所有环节的成本消耗预算量。实例化成本

核算类StepCostCheck的对象stepCostCheck,调用该类的LoadStepList方法,将指定业务流程的所有作业环节加载到对象的StepList属性中,再调用CheckCost方法.分环节CheckOut成本预算消耗量与成本的实际消耗量,最后调用 Checkout方法展现成本核算的结果。

该功能的实现界面如图4所示。

4 结语

企业成本管理对于提高企业的市场竞争力具有重要意本系统充分利用了ERP系统中的企业运行数据,结合作业成本分析方法,实现了企业的成本核算,提高了企业成本管理的精度和有效性。

[参考文献]

[IlNWANKPA J K.ERP system usage and benefit:a model of antecedents and outcomes[J].Computers in Human Behavior. 2015( 45): 335 -344.

[2]GUENTHER E,JASCH C. SCHMIDT M.Material flow cost accounting-looking back and ahead[J].Journal of Cleaner Production. 2015

(108):1249-1254

[3lDUAN Y G.A practical research on enterprise strategic quality cost management[Jl.Journal of Beijing Union University. 2017(5):16-18.

[4]崔晓艳作业成本法在B企业成本管理中的应用研究[J]宏观经济管理,2017( sl):169-171.

[5]吕宏志企业成本管理与控制探究[J].财会通讯,2015 (32):72-74

[6]HOFMANN E. BOSSHARD J.Supply chain manaaement and activity-based costing: current status and directions for the future[J]

International Journal of Physical Distribution& Logistics Management. 2017( 10): 140-142

[7]rNVERSO G. LAPPI M D. FLATHSPORN S J,et al.lncreasing value in plagiocephaly care:a time-driven activity-based costing pilot