上市公司内部治理与审计收费的相关性研究

2018-06-08 14:05李琦

商情 2018年16期

李琦

【摘要】本文将从公司内部治理的几个方面探明其与审计费用的相关关系。结果显示股权集中度、董事会会议频率、高管薪酬均是对审计费用的显著影响要素。这说明了公司可以通过完善股权结构、增加董事会会议次数和改善高管层激励对公司治理有积极的意义。

【关键词】公司内部治理结构;审计收费

一、问题提出

审计收费是会计师事务所向被审计单位提供专业性服务收取的费用。由于在我国存在股东缺失等公司内部治理不良情况,公司的审计师大多是由管理者聘请并且支付报酬的。这难免会导致管理层为了提升自己的业绩做出影响审计结果的行为。本文就这种情况的存在,将从管理层、股东、董事会三大方面来研究公司内部治理结构与审计费用之间的关系

二、理论分析和假设

当被审计单位的财务风险比较高时,注册会计师就应该增加审计范围和程序,审计收费相应增加。当股权集中度较高时小股东难以对控股股东形成有效的约束和制约,可能会出现侵害中小股东利益的情况。

假设1:公司股权集中度和审计收费正相关。

独董对公司运作与法律制度运行颇为熟悉,会更加谨慎对待企业的财务数据,由这样的独立董事参与公司内部治理,会起到重要的监督作用。

假设2:公司独立董事比例和审计收费正相关。

企业内部治理制度中,董事长和总经理非一人担当,可以使董事会保持一定的独立性的同时,对总经理起到重要的监督作用,使得公司内部制度更加完善,信息更加透明。

假设3:董事长和总经理兼职和审计费用负相关。

一般来说,董事会开会的频数越高,说明董事会更加尽责,企业内部治理制度越完善,追求更高质量的审计服务。

假设4:董事会开会次数和审计收费正相关。

高管薪酬是激励管理层的一种措施。高薪酬带来的满足和激励也会使管理层更多的考虑公司利益,制定更好的管理决策。

假设5:高管薪酬和审计收费正相关。

三、研究设计

(一)数据来源

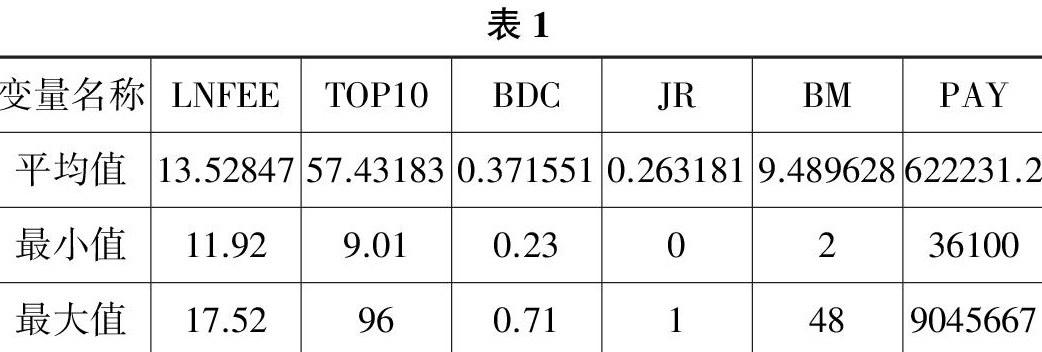

本文选取2014年沪深两市A殷上市公司作为研究对象,本文的数据均来自于国泰安数据库。剔除了如下公司样本:(1)相关数据无效或缺失的上市公司;(2)ST、ST*企业;(3)金融类企业。最终采用2314有效样本。本文使用Exce12010和Statal1.O作为数据处理软件。

(二)变量设定

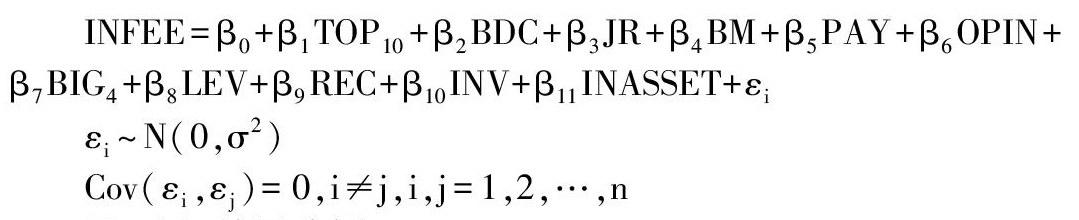

本文通過上市公司内部治理结构与审计收费的相关研究假设,设计了如下变量进行研究,被解释变量:审计费用( LNFEE)取年审计费用的自然对数。白变量:股权集中度( TOP10)为前+名股东的持股比例之和;独立董事比例( BDC)取上市公司董事会中独立董事和总董事人数之比;两权兼职(JR)取当两职合一时,JR=1;否则为0;董事会次数( BM)取董事会年度内召开会议次数;高管薪酬(PAY)取前三名高管的年平均薪酬。取审计意见、事务所规模、资产负债率、应收账款比重、存货比重为控制变量。

(三)模型设计

本文借鉴slmumc审计费用模型。

四、实证结果分析

(一)描述性统计

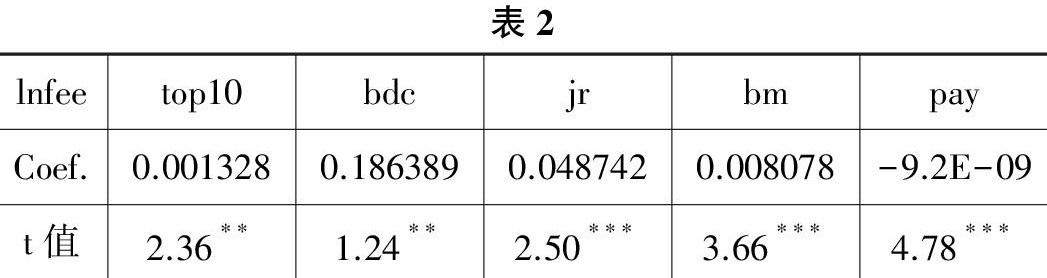

通过对原始数据进行描述性统计,我们可以发现本研究得到了2314个有效观测值。如表1所示。(二)多元回归分析对审计收费模型的回归结果如表2所示:

1.股权集中度。前十大股东持股比例之和的系数为0. 0013,p值为0.018,表明股权集中度在5%显著水平上与审计费用正相关。这说明当股权集中度较高时,研究对象可能形成了大股东支配地位,存在较高的审计风险。

2.两职兼任。董事长和总经理两职合一的系数为0.0487,t统计量为2.50,p值为0.013,两职兼任与审计费用呈正相关关系。说明有两职合一的公司管理者有盈余管理和够买标准审计意见的行为。

3.董事会召开会议次数。董事会会议次数的系数为0.008,t统计量为3.06,p值为0.000,说明董事会会议次数与审计费用正相关。这说明董事会会议频数更高,说明企业内部治理制度越完善,企业追求更高质量的审计服务,向会计师事务所支付的审计费用越高。

4.管理层薪酬。管理层平均年薪酬的系数为- 9.19E- 09,t统计量为4.78。p值为0.000,管理层平均年薪酬在1%显著水平上与审计费用显著负相关。因而与假设5相反。这说明了,高薪酬作为一种对高管的激励机制之一,发挥了该有的水平,使得高管在满足了个人物质需求的同时,更加关注企业自身的利益,更加关注股东的需求,因此会将少高风险投资,改善了企业的财务风险降低审计师审计风险,使得审计收费降低。

五、研究结论

研究结果说明公司内部治理机制完善与否与审计收费高低之间存在较强的相关性。上市公司可以通过完善内部管理机制来节约审计费用。另一方面,注册会计师也可以通过观察被审计单位的内部治理机制来判断其审计风险,使审计定价更加科学可靠。企业应该加大股权分置改革,形成股权制衡状态:对董事会结构进行改革,董事长与总经理由不同人担任可以提高董事会独立性:设立完善合理管理层激励机制,建立动态化的、与业绩直接相关的激励机制。

猜你喜欢

作文周刊·小学一年级版(2021年36期)2021-01-14

阅读与作文(小学高年级版)(2020年8期)2020-09-12

商业经济研究(2016年24期)2017-01-10

时代金融(2016年29期)2016-12-05

时代金融(2016年23期)2016-10-31

商(2016年25期)2016-07-29

现代经济信息(2016年9期)2016-05-24

商(2016年8期)2016-04-08

移动通信(2011年13期)2011-11-13

浙江社会科学(2004年2期)2004-04-21