股权收购方案

2018-06-11 07:15甘咏梅

商情 2018年19期

甘咏梅

【摘要】股权收购(share acquisition)是指以目标公司股东的全部或部分股权为收购标的的收购。随着经济的发展,很多企业为了能尽快的发展壮大,采取股权收购方式来突破壁垒和规模的限制,加强企业的市场控制能力。

【关键词】股权收购 方案 SWOT分析 风险

一、股权收购的目的

通过逐步收购**上市公司(下称标的企业)的股权,成为第一大股东。在拥有上市公司这一平台后,陆续将集团内优质资产注入上市公司,加快资本运作的进程,借助上市公司的力量更好地为集团内多渠道发展做出贡献。

二、集团资产简要情况

1.集团主要资产构成、利润及回报率

集团资产主要以固定资产即物业资产为主,物业资产的权属人为集团下属11个单位,拥有产权证的商业物业39854平方米,办公物业31723平方米,仓库物业121544平方米。2017年度利润8000万元。

2.现有融资渠道

目前社有企业的融资渠道局限于银行贷款、资金池内资金调度、股东增资等方式。资产的市值较高,资产产生的现金流较小,使得银行的授信额度不高,而且银行贷款利率普遍上浮,加大企业成本:资金池内资金和股东增资数额有限,难以满足企业资本扩张规模。2017年1-9月,原发审委共审核395家企业首发,通过率为83%、否决率为13%;2017年10月-2018年1月13日。新一届发审委共审核102家企业首发,通过率大幅下降为58%,38家企业审核被否、否决率骤升为37%。2017年至2018年1月13日,442家新上市企业IPO发行费用平均花费4851万元,与募集资金规模相比、发行费率11.83%。新上市企业IPO过程中平均支付给券商的费用是3590万元、占发行费用比重74%,平均支付给审计机构的费用是521万元、占发行费用比重11%,平均支付给律所的费用是269万元、占发行费用比重6%。

三、标的企业情况

1.标的企业简介:标的企业成立于2001年7月31日,于2012年7月在深圳证券交易所上市。主要从事“**”品牌的职业装、男装及休闲服饰的生产和销售。所属地域是沿海地区,所属行业是纺织服装一服装家纺。

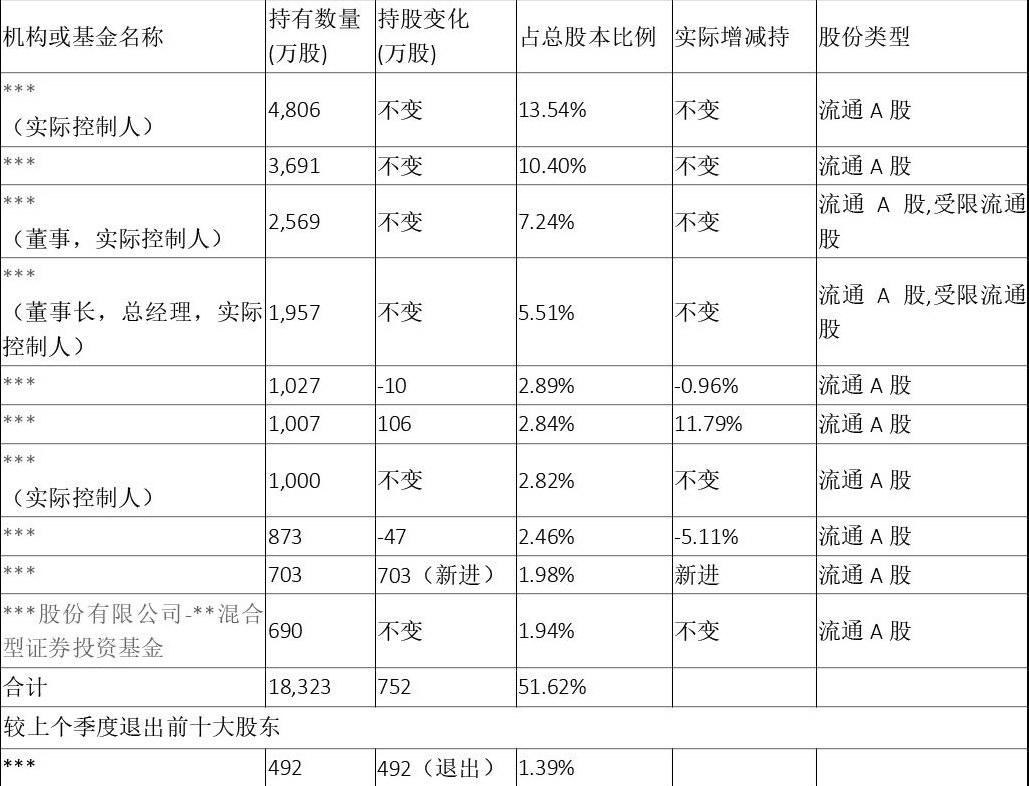

2.股权结构:截至2017年9月30日,标的企业累计发行股本总数3.55亿股,其中流通A股为3.19亿股,限售A股0.35亿股(全部为境内自然人持股),现总市值约为24亿元。实际控制人为四个自然人,合计持股29.11%,上述4人为亲戚关系。

目前标的企业的十大股东中9个为自然人,1个为基金,属于“五无概念股”,即股本结构中无国家股、法人股、外资股、内部股、转配股,所有股份全部是社会公众股,在收购时不存在法律法规的障碍。其中前十大股东累计持有1.83亿股,累计占总股本比51.62%,扣除一个股东退出后较上季度增加260万股。

3.近年经营业绩

4.股价及成交量的情况(资本利得收益率)

5.财务分析

具体详见《关于**上市公司的财务分析报告》。

四、收购标的企业股权的SWOT分析

1.优势:(1)市值相对较低,实际控制人为自然人,收购股权后成为第一大股东,无体制阻碍。(2)标的企业目前的股价处于历史最低位,而且市盈率约40,相对较低,股价下探的可能性较小。(3)以较少的资本成为一家上市企业的第一大股东。打通新的融资渠道。(4)借助上市公司这一平台,可以更为有效地开展资本运作、引入专业人才。(5)避免了昂贵的IPO成本和冗长的程序。借壳上市可以绕过证监主管部门的一系列审查,从而缩短上市的时间成本,减少交易成本,交易迅速、确定、快速实现上市。

2.劣势:(1)服装行业为夕阳行业。(2)因我司资产总量少,无足够的实力将标的企业的资产置换出标的企业,未能实现真正的借壳上市。(3)成为第一大股东后,与管理层的磨合,需要较长的时间。(4)与目前系统主力发展的行业大相径庭,无法有效开展企业联动。

3.机会:(1)通过本次收购,为拟收购公司打响资产管理公司的品牌,有利于未来开展以资产管理的业务,亦有利于吸引优秀人才。(2)借助上市公司这一平台,可运用更多的融资工具筹集巨额资金,为二次飞跃聚集资本。(3)根据《会计法》《会计准则》,集团可对**上市公司进行合并报表,有利于自身的资本运作。(4)借助上市公司的经验,完善现代企业公司治理结构,进一步构建企业做大做强的平台。壮大企业的发展,股权价值能迅速增长,企业所得到的收益将出现大幅增长。(5)无需向社会公开自己企业的各项指标,在一定程度上可以增强企业的隐蔽性。(6)证券市场的快速变化,标的企业已被其他企业借壳上市或取得控制权,股价必大幅上扬,我司可借此机会出清标的企业的股票,实现盈利。

4.威胁:(1)壳资源稀缺,壳市场信息不透明,壳公司质量不确定性强;(2)收购时效要求高。原有资产、债权债务、人员置出等收购过程需要时间;(3)资产整合风险。由于借壳后拟上市公司变成壳公司的子公司,上市公司往往变成控股型公司,本身没有业务,在管理结构的梳理上需要较长时间。(4)上市成本高。随着重组市场的升温,可能要支付较高的重组成本。(5)被收购公司可能有潜在债务风险。

五、收购计划

1.收购方:**集团公司

2.工作小组成员:成员5人,其中一人为组长。工作小组负责对配合律师事务所、会计师事务所对标的企业进行调研、向专家咨询,视乎进展情况与相关标的企业股东洽谈股权转让的具体事项。

3.尽职调查。向集团法律顾问、会计师事务所备选库中的机构发出尽职调查业务邀请函,向大型券商发,由集团企业发展部门及财审部门各派出 2人、拟收购公司派出1人组成遴选小组,于指定的地点、时间遴选出尽职调查的法律事务所和会计师事务所,遴选过程由系统纪检部门派1人进行监督。

4.资金来源:(1)集团盈余资金1000万元。(2)集团的年度收益。(3)下属企业的盈余资金。

5.资金需求和运用。(1)收购数量与总价。要成为第一大股东,预计要收购30%的标的企业股票,即1.065亿股,运用资金不超过9亿(不含交易税费),即不超过8.45元/股。(2)步骤①自2017年7月3日至2018年1月5日(130个上市日),平均成交量59337手(即593.37万股)。为避免引起不必要的波动,计划每个上市日收购60万股.30个上市日完成收购5%标的企业股票(1775万股),达到5%份额的3日内按《证券法》的要求,向证监部门、证券交易所作出书面报告,向标的企业发出公告。②在收购期间,前往标的企业所在地,争取与实际控制人洽谈协议收购实际控制人的股票,以加快取得第一大股东的股票份额。③洽谈协议购买的同时,继续在证券市场收购。

六、风险

1.企业与标的企业的实际控制人谈妥条件,标的企业停牌,实施资产重组事宦。

2.标的企業资产重组或因实施本方案的消息泄露,标的企业的股价大幅上升,远超于方案预定的最高收购单价。

3.成为第一大股东后,如何与现有股东磨合,重组董事会,为后续资产注入铺垫,缺乏相关的经验。

4.与现有管理层需要磨合。

5.证券市场出现系统性风险,标的企业股票价格大幅下挫。

七、纪律

为避免出现内幕交易等影响本次收购的情况,由集团严格要求知悉、研究、决策本方案之人士不得于调研、实施期间将相关的信息透露给他人。

猜你喜欢

阅读与作文(英语初中版)(2021年8期)2021-09-13

中学生理科应试(2017年7期)2017-08-09

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

数码精品世界(2009年3期)2009-03-30