巨灾保险费率精算模型应用实例

2018-07-06 13:38张星驰

商情 2018年24期

张星驰

【摘要】巨灾的发生会对人民生命财产造成特别巨大的破坏损失,对区域或国家经济社会产生严重影响,因此巨灾保险是我们面对巨灾的必然选择。本文介绍了一个巨灾保险费率精算模型,并基于1900年到2016年四川4级以上地震的相关数据,运用模型进行了实例分析并做出相关的结论。

【关键词】巨灾模型;精算费率;四川地震保险

1 巨灾保险模型背景

巨灾模型是在系统整合巨灾特征信息、地理信息、系统信息、建筑工程信息、保单信息等历史和最新数据,借助大型计算机模型来模拟巨灾损失。典型的巨灾模型,结构上分成四个模块巨灾风险模块、保险财产模块、损害分析模块和损失估计模块。巨灾风险模块的目的是估计巨灾风险的三个重要特征参数灾害的可能区域、灾害频率和灾害强度保险。财产模块的目的是描述被保险财产的具体特征,如价值、位置、材质等。损害分析模块的目的是在前两个模块的基础上建立不同强度巨灾对保险财产的损害率曲线。损失估计模块最后将损害分析模块分析出来的损害率结合保险财产的价值和保险条款进行保险损失的估计。

2 巨灾保险费率模型

保险人在一年时间内,在确定的保险区划内,很多保险标的所面临的单类多次巨灾风险所造成的保险期望损失,记为AAL。设置以下调整因子:考虑保险公司运营的成本和巨灾保险给保险公司带来的盈利,设运营成本附加因子为k,;考虑到巨灾风险造成的损失波动性与增长趋势,为维持资金池的稳定,设定安全性附加因子k2;另外,考虑到保险公司风险承担的风险较大,可通过再保险分散风险,设定风险再分摊因子α。。在给定的巨灾保险规划区内,我们可以查阅相关资料,统计得到整个保险区划内各个保险标的保险金额的合计,设为Si。梯度费率反映了巨灾保险区划内不同地域所面临的某类巨灾风险的平均强度。在巨灾保险基本费率的基础上,设巨灾保险在地点Li的梯度费率为ti。根据巨灾保险期望损失的一般模型和上述调整因子,可得到巨灾保险费率的一般通用计算模型:

3 巨灾保险费率精算模型的应用

基于前面的模型,现以四川省地震保险为例,以住宅为保险对象。根据地震信息网公布的1900年到2016年9月的地震信息,來进行具体的案例分析,验证该模型及其应用的可行性。

3.1 地震影响范围假设

地震的传播方式复杂,本文就简化的从圆来考虑地震的影响,但就平均而言不能将地震的影响范围定的太大,所以这里取40%。

3.2 四川省地震保险区划内的年度住宅保险期望损失率

假设被保险人自保比例为40%,即保险人最高赔偿为60%。结合建筑在不同震级下损失程度概率分布表和经济损失程度矩阵表得到保险期望损失矩阵表,再通过对四川省的地震数据统计,可得到:

3.3 四川省各地区的保额统计及风险梯度系数

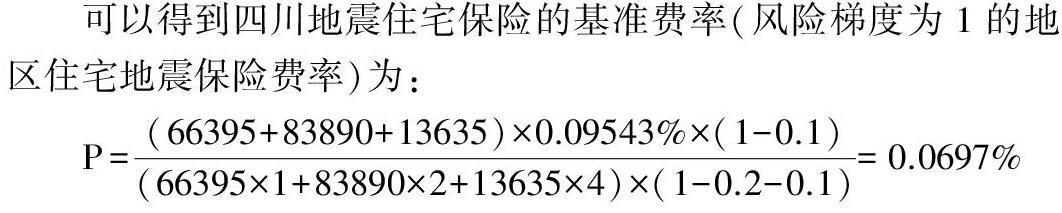

地震加速度可以作为确定烈度的根据,参考雷建成等人所作的《四川及邻区抗倒塌地震区划图编制》,大致可分为3个区:资阳、内江、广安、达州、南充、遂宁、巴中的地震动峰值加速度平均值大约为0.05g;成都、德阳、绵阳、广元、眉山、乐山、自贡、宜宾、沪州、阿坝的约为0.1g;甘孜、雅安、凉山、攀枝花的约为0.2g,因此将风险梯度系数依次定为1、2,4。三个区保额统计分别为66395亿元、83890亿元、13635亿元。

3.4 费率调整因子的假定

考虑巨灾保险的特点,将保险公司的一般的运营成本附加因子定为0.2。安全性附加因子由主观的经验假设得到,定为0.1.风险再分摊因子为0.1。

3.5 四川省地震保险费率计算

可以得到四川地震住宅保险的基准费率(风险梯度为1的地区住宅地震保险费率)为:

则价值50万的住宅每年需交的保费为:500000*0.0697%=348.5元。包括资阳等城市的第一个区划的保费348.5元还是在一般家庭的承受范围内的,而就后面两个保险区划内的住宅保费根据梯度系数分别348.5元的2倍、4倍,考虑到保险区划之间的经济情况和地震频发的程度的差异,还是有一定的参考价值的。

4 总结

按照巨灾模型的建立需要的四个模块,本文参考了一些文献建立了巨灾保险费率模型,但考虑国内巨灾保险的发展程度有限,为了减轻保险公司的负担,所以设置了风险再分摊因子。另外,本文以四川省的地震相关数据为基础,将震级进行分级之后,结合地震相关知识求出了四川省的地震保险费率,通过模型算得的保费还是在家庭的承受范围之内的,说明模型是有一定的可行性的。

参考文献:

[1]石兴.巨灾风险可保性与巨灾保险研究[M].北京:中国金融出版社,2010

[2]晃毅.基于巨灾建模的地震风险水平研究[D].西南财经大学,2011

[3]吴亚玲,胡炳志.关于中国地震巨灾风险建模的探讨[J].统计与决策,2015