2017年罐式车市场回顾及2018年1~5月市场分析

2018-07-24 03:45中国汽车技术研究中心王芳祖明宇

专用汽车 2018年7期

中国汽车技术研究中心 王芳 祖明宇

目前国内罐式汽车市场销量现状

2012年,我国罐式汽车销量达到5.2万辆。2013年7月1日起实施重型柴油车国Ⅳ排放标准,技术要求提高,成本增幅较大,刺激市场提前消费,当年市场销量突破7.4万辆,达到近七年新高,占专用车比重达到35.2%。

由于国Ⅳ排放标准实施,市场需求规模及占专用车比重逐渐回落,出现了连续三年下滑趋势:2014年罐式汽车销量5.8万辆,占比28.5%,市场需求下滑21.8%;2015年销售近3.5万辆,占比20.5%,市场需求下滑40.5%;2016年销售3.3万辆,占比16.8%,市场需求下滑4.1%。

2017年7月1日起重型柴油车实施国Ⅴ排放标准,技术及成本也有较大提高,同时国家出台治超治限政策,刺激一部分市场提前消费,2017年当年销售5.9万辆, 同比增长76.9%,占专用车比重自2012年以来首次提升,提升至20.8%。2018年1~5月销售3.7万辆,同比增长48.6%,占比提升至19.8%。综合来看,国家相关政策标准法规对专用车市场需求有一定影响。罐式汽车近三年始终保持着专用汽车16%以上占比,且呈现出提升趋势,2012年至今罐式汽车市场需求与专用车市场同时走出了U型趋势,其市场发展速度对专用车市场需求影响较大。见表1。

从我国罐式汽车销量状态看,近几年罐式汽车具有较好的市场发展环境和势头,与我们国家经济水平和社会发达程度有着密切关系。其中搅拌车、油罐车、粉粒物料罐车发展态势较好,这3类是罐式汽车主要品种,占罐式汽车比重保持在95%以上,近三年占比呈小幅上升趋

2017年罐式汽车市场回顾分析

1.月度销售规模及增速

受国Ⅴ排放标准7月1日起实施影响,市场出现提前消费行为,2017年1~6月罐式汽车合计销售33157万辆,同比增长95.9%,6月为销量最高月份,突破8000辆,同比增长158.1%,除1月和2月,其余月份市场规模在6000辆以上。下半年市场需求同比仍然增长,但增速相比上半年明显收窄,下半年总计销售25374万辆,同比增长57.0%,相比上半年增速收窄了38.9个百分点,月度需求规模回落至5000辆以下(见图1)。

表1 2012年-2018年1~5月专用车及罐式汽车销量统计数据

表2 近年来我国罐式汽车分车类销量统计

图1 2017年罐式汽车市场月度销量及增速

图2 2017年罐式汽车市场销量前十企业

2.竞争格局分析

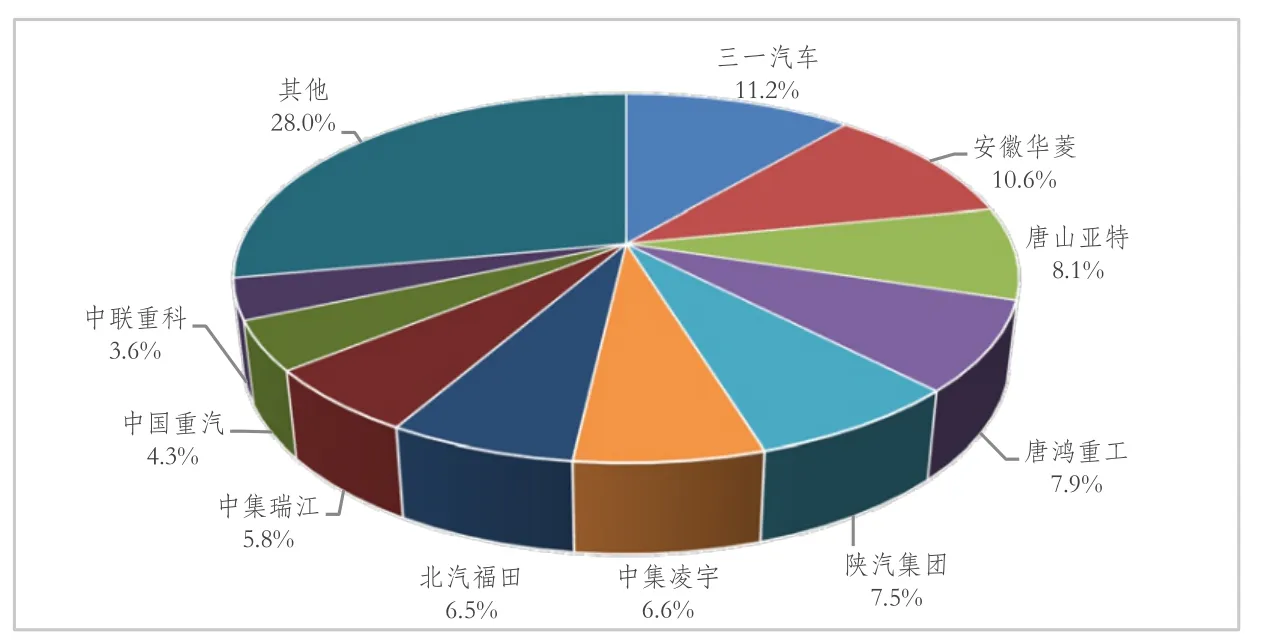

2017年国内销售罐式汽车共计167家企业,超过千辆的企业有17家,销量前十企业销量均超过2000辆(见图2)。2017年全年罐式汽车销售58531辆,前十企业共计销售37651辆,合计占比64.3%,其中份额超过8.0%的有安徽华菱、唐山亚特、北汽福田;7.0%~8.0%有三一汽车、中国重汽,其余企业在6.0%以下。

2017年前十企业中除厦工楚胜外全部为同比增长趋势,除北汽福田外同比增长全部超过100.0%,其中中联重科同比增幅最高,达到329.8%。安徽华菱销售5552辆,同比增长144.3%,份额9.5%,位居行业第一;唐山亚特销售4817辆,同比增长310.0%,份额8.2%,位居行业第二;北汽福田销售4796辆,同比增长65.6%,份额8.2%,位居行业第三;行业前三企业集中度为25.9%,前十64.3%。目前,销售规模靠前企业的主导产品以混凝土搅拌车为主,是高附加值产品,如安徽华菱、福田、唐山亚特、重汽、三一等。其次是厦工楚胜、湖北程力等为代表的企业,主要生产低价位产品,如加油车等。

3.区域分布分析

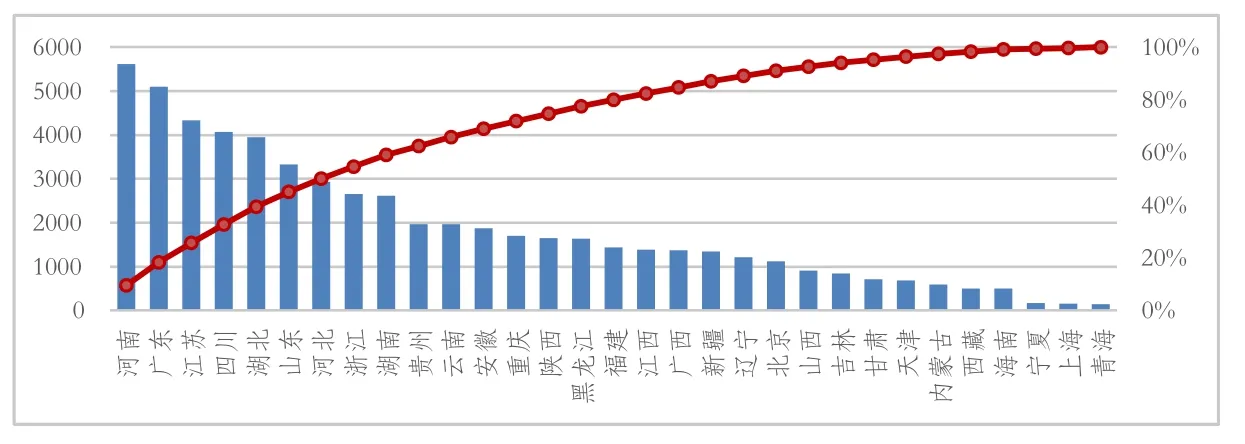

2017年国内罐式汽车省份需求形成四个梯队,第一梯队规模在5000辆以上,有河南和广东;第二梯队规模在4000辆左右, 有江苏、四川、湖北;第三梯队在2500~3500辆之间,有山东、河北、浙江、湖南;其余为第四梯队,规模在2000辆以下(见图3)。

第一梯队合计销量10718辆,占罐式汽车销量18.3%,第二梯队合计销量12357辆,占罐式汽车销量21.1%,第三梯队合计销量11535辆,占罐式汽车销量19.7%。前三梯队合计销售34610辆,占罐式汽车销量59.1%,省份集中度较高。

2018年1~5月罐式汽车市场分析

1.月度需求现状

2018年前五个月合计销售36545辆,同比增长48.6%(见图4)。其中2月由于春节错位原因,市场同比下滑23.4%。2018年3~5月在2017年同期市场高基数基础上保持40%以上增速,4月和5月销量突破10000辆,说明市场发展势头较好,市场需求旺盛。

2.罐式汽车车辆类别走势

从近些年市场走势看,重型罐式汽车反映着总体市场发展趋势,与罐式汽车走势基本保持一致,市场需求高峰期2013年销量接近70000辆,占罐式汽车92.2%,低谷期2016年也保持在20000辆以上规模,占比73.3%,始终保持罐式车市场主体车辆类别地位(见图5)。2017年罐式汽车总体市场需求大幅回暖,销售58531辆,其中重型需求51082辆,同比增长110.6%,占比由2016年的73.3%提升至87.3%,是罐式汽车市场需求回暖主要支撑力量。2018年1~5月重型罐式汽车销售34043辆,同比增长66.1%,占比提升至93.2%,较2017年全年占比提升5.9个百分点。

3.细分车型分布

图3 2017年罐式汽车市场区域销量

图4 2018年1~5月罐式汽车月度销量

图5 2012~2018年1-5月罐式汽车车辆类别走势

2018年1~5月罐式车销售36545辆,上半年受基建投资拉动,水泥搅拌车销量大幅增长,1~5月销售30711辆,同比增长64.8%,为增幅第二高车型,是罐式汽车需求主要细分车型。由于美国原油库存超预期下降,加拿大、利比亚、委内瑞拉等国原油供应出现不同程度减少, 美国对伊朗实施制裁等因素支撑国际油价连续大幅上涨,2018年以来,国内成品油调价已呈现“八涨四跌一搁浅”的格局,2018年1~5月油罐车(加油车与运油车)合计销售3595辆,同比下滑20.3%。其中加油车销售1835辆,同比下滑43.4%,运油车销售1760辆,同比增长38.5%。粉粒物料车销售1123辆,同比增长101.3%,为增幅最高细分车型。其余罐式汽车销量不足千辆(见图6)。

4.企业竞争格局分析

2018年1~5月罐式车销售36545辆,从企业市场份额看,销量前10企业可分为三个梯队(见图7),第一梯队为三一汽车、安徽华菱,市场份额在10%以上,合计份额21.8%;第二梯队为唐山亚特、唐鸿重工、陕汽集团、中集凌宇、北汽福田,市场份额在6.5%~8.0%,合计份额34.6%;第三梯队为中集瑞江、中国重汽、中联重科,市场份额在3.5%~6.0%不等,合计份额13.7%。从份额来看,销量前10企业间份额差距最大差7.6个百分点,最小差0.6个百分点,市场竞争较为激烈,尤其是第二梯队表现更为明显。

图6 2018年1~5月罐式汽车细分车型销量分布

图7 2018年1~5月罐式汽车企业竞争格局

罐式汽车市场展望

随着我国城镇化率的不断提高,新农村建设、基础设施建设不断加大,罐式汽车需求也将越来越大,未来几年将保持稳定增长趋势。

标准法规、物流降本增效驱动着罐式汽车在未来几年进行技术上的升级。

近些年国家为提高罐式运输车辆产品质量和安全性能,工业和信息化部2014年7月出台《罐式车辆生产企业及产品准入管理要求》,要求罐式车辆生产企业符合《专用汽车和挂车生产企业及产品准入管理规则》和《罐式车辆生产企业及产品准入管理要求》。对危化品运输车也出台了相关要求,如交通部于2012年底出台《关于加快推进“重点运输过程监控管理服务示范系统工程”实施工作的通知》,提出更新车载终端,安装北斗兼容车载终端等要求。

GB 7258-2017对于危险品运输车提出了明确的技术要求,如转向轮应装备轮胎爆胎应急防护装置、自动间隙调整臂、应装备防抱制动装置等。国家对于危化品罐车企业及产品的管理趋严,引导企业生产更高标准、更为安全的车辆。国家提出物流降本增效,罐式危险品运输作为物流运输行业之一,新材料、新技术应用及新工艺的采用对于减轻自重、提高运输效率、推动和促进我国罐式汽车的技术进步无疑具有重要意义。

猜你喜欢

道路交通管理(2022年8期)2022-09-06

道路交通管理(2022年6期)2022-06-23

汽车与安全(2020年8期)2020-11-13

汽车与安全(2020年7期)2020-10-09

汽车与安全(2020年5期)2020-08-28

汽车与安全(2020年4期)2020-06-23

科学与财富(2020年36期)2020-03-04

专用汽车(2020年1期)2020-02-26

作文周刊(高考版)(2019年23期)2019-08-11

祖国(2017年14期)2017-09-04