法人银行机构资本管理与风险分析

2018-08-29 15:27樊淑红

时代金融 2018年14期

关键词:金融风险

【摘要】金融业作为高风险行业,防范与控制风险必然成为现代金融领域首要关注的课题,其中银行资本管理是其经营和发展中的核心问题,也是防范风险的最后一道防线,本文基于资本监管下,研究分析法人银行资本管理与风险状况。

【关键词】资本管理 金融风险 资本水平

资本管理是银行经营发展中的核心问题,是防范银行风险的最后一道防线,今年来,随着经济下行压银行力增大,银行不良贷款“双升”,信贷风险中逐步凸现。为了解掌握新疆辖区法人银行风险应对能力,资本水平与风险水平相适应程度,本文结合新疆辖区法人银行机构2013年~2016年经营数据,对新疆辖区地方法人银行资本管理及风险状况进行分析。

一、新疆辖区法人银行资本管理基本情况

2012年,随着银监会发布《商业银行资本管理办法(试行)》,我国商业银行风险管理进入全新时期,对银行的监管的标准和要求越来越严格。2013年开始,新疆辖区法人银行机构开始执行该资本管理办法,初步树立资本节约意识,资本管理政策逐步完善,推行风险主动管理,资本损失吸收能力提高,低于风险能力逐步增强。

(一)资本规模稳步增长,资本质量较高

2013年以来,新疆法人银行机构资本规模稳步增长。2016年末,新疆法人银行资本净额为888.58亿元,较年初增加150.86亿元,增长20.45%;其中核心一级资本充足率为15.71%,较年初增加1.01个百分点,高于监管下限10.71个百分点;较2013年相比,新疆辖区法人银行整体资本净额和核心一级资本充足率分别是2013年的1.79倍和1.19倍。自2013年以来,资本净额年平均每增长率为12%,其中核心一级资本净额占资本净额的比例均超85%,2016年最高为92%,整体看,辖区法人银行资本质量较高,抵御风险能力较强。

(二)拨备计提充分,风险补偿能力较强

2016年末,法人银行共提取贷款损失准备金223.49亿元,较年初增加43.98亿元,各类机构的贷款损失准备充足率在150%以上,拨备覆盖率在100%以上,平均拨贷比在6%以上,能充分覆盖信贷风险,超额贷款损失准备为151.83亿元,占贷款损失准备的67%,整体风险补偿能力较强,能够有效应对贷款损失风险。

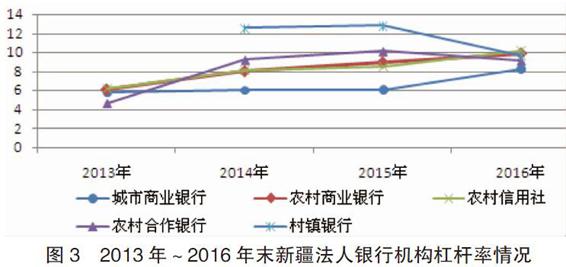

(三)杠杆率水平不断提高,资产扩张安全性较高

2013年以来,新疆法人银行杠杆率稳步增长,我国《商业银行资本管理办法(试行)》要求地方法人银行在2018年之前,杠杆率不得低于4%的监管要求,截止2016年末,新疆全辖99%家法人银行机构均已达到监管要求,平均杠杆率为8.65%,整体上资本增长与资产负债表的扩张保持同步,优质资本为法人银行做大规模保驾护航。

(四)压力测试不断深入,资本充足评估能力增强

2013年以来,新疆法人银行逐步将资本充足率压力测试纳入常规风险管理范畴,将压力测试作为资本充足评估的组成部分,定期开展测试,全面评估资本应急补充机制的有效性。60%的法人银行机构能够按季开展流动性压力测试,且正从从最初的简单的流动性测试向综合性应急资本补充能力全面测试的过渡,压力测试结果的可应用型有了质的提升。

二、辖区法人银行资本管理中存在的问题

(一)资本增长缓于风险资产业务发展

一是风险资产增速快,且占比较高。随着经济发展,辖区法人银行机构规模只有保持较快的发展速度,才能保持整体的盈利能力和竞争实力。从2013年以来新疆法人银行机构风险资产占总资产比重高,且增长较快,加权风险资产从2013年的3949.75亿元增加到2016年年底的5558.94亿元,增长了近1.4倍,年均增长率近9%,风险资产占总资产的比重平均为51.87%,其中,信贷资产占风险资产比重平均为70%,且逐年增长。

二是资本增长缓于信贷资产增长。2013年以来,辖区法人机构信贷增长均保持了较快的速度,高于资产规模、资本的增速,信贷资产年平均增长率平均为20.4%,而资产年平均增长率为13.8%,资本净额年平均增长为15.6%,信贷资产年平均增长分别是资产和资本净额平均增长1.47和1.3倍。2016年末,辖区法人银行机构资产较年初增长14.97%,其中信贷资产较年初增长21.67%,高于全部金融机构同期贷款11.54%的增长速度,远高于资本的增长速度为13.3%,资本增长速度未能跟上信贷规模的速度。

(二)资本结构不合理,二级资本和其他资本缺乏

从资本构成来看,辖区法人银行机构以一级资本为主,2013年-2016年法人银行机构一级资本净额占资本金额的比重平均90.3%,二级资本占比不足10%,其他资本占比为0,其中二级资本100%为超额贷款损失准备。按照目法人银行监管要求,银行二级资本中超额贷款损失准备不得超过信用风险加权资产的1.25%,2016年末辖区超额贷款损失准备已接近最高限额。

分机构类型看,农村信用社一级资本净额占资本金额的比例高达97%以上,其次为村镇银行,平均占比为96%,在经济下行经营压力,辖区法人机构不良贷款余额及不良贷款率逐年上升背景下, 用于弥补贷款损失,超额贷款准备将加速下降,从而导致法人机构资本充足率下降。因此,2016年末,辖区部分法人银行资本充足出现不同程度的下降。

(三)资本补充渠道单一,以内源融资为主

一是辖区法人机构资本补充主要以留存收益为主,据统计,2013年-2016年,每年85%机构资本补充机构通过留存收益,其中未分配利润占一级资本的比例平均为40%,且逐年增加,从2013年的17%增加到2016年的66%。但随着经濟下行压力及利率市场化的推进的影响,近两年辖区法人机构成本上升,净息差不断缩小,利润空间收窄,盈利能力下降,影响资本的补充,导致资本净额及资本充足率出现不同程度的下降。

二是增资扩股资本补充占比小,主要集中在信用社及农村商业银行。自2013年以来,全辖平均每年仅有15%的机构以引进新股东或增资扩股的方式补充资本,其中大金额的增资扩股,主要是农村信用社为满足改制要求进行的资本补充。

(四)收入结构单一、利润对信贷资产的依赖性较强

自2013年以来,随着交叉性金融业务快速发展,银行理财产品、银行和保险、证券、信托、基金业务已成为银行机构重要的业务增长点,但辖区法人银行业务主要依然以信贷业务为主,特别是农村金融机构受业务经营范围、经营意识以及人才、技术手段的制约,中间业务主要以代理保險等代理业务为主,电子银行、网上银行、理财等技术含量较高的业务较少开展或是开展时间较短,中间业务对经营的贡献度较低,经营利润更多的依赖于利息收入。2016年末,辖区法人银行中间业务收入比率仅在10%以内,除城市商业银行其他机构类型的利息收入率均在90%以上,利息收入仍为利润的主要来源。

(五)资本管理水平有待提高,仍处于初级水平

一是资本管理比较被动。从目前新疆法人银行资本管理的实际情况看,其资本管理的侧重于满足监管要求,对资本充足率采用一般性常规的计算,在资本充足率管理的目标和策略制订,指导资本筹集方案和股利分配方案等方面,均以满足监管当局的规定为基本出发点。二是风险资产的计量方法简单。辖区法人银行机构风险资产的管理以银监监管确定的风险权重为基础,更多是对风险资产耗用资本的事后计量,不具备资源配置和预算管理的功能,没有形成风险资产和资本回报的有效约束机制,且资本计量只包括信用风险,还没有考虑市场风险和操作风险。三是缺乏足够的历史数据基础及风险缓释工具。从目前的情况看,各法人银行信用评级系统还处于初级阶段,均不同程度地缺乏有效的历史基础数据,不能以完整可靠的历史损失数据来计算银行内部的风险估计值,如违约率(PD)和违约损失率(LGD)等。同时缺乏资产证券化、资产出售、转换、信用衍生物、衍生金融交易等工具,调节资产的整体风险权重,有效的解决风险资产比重过高的问题。

三、健全法人银行资本管理的建议

随着国有商业银行及股份制银行也在资本充足率管理机制方面的研究与探索,可以清晰地的看出,资本充足率成为现代商业银行的生命线,是银行得以生存与发展,维护银行安全重要条件。《资本充足率管理办法》中资本硬约束对商业银行及法人银行的业务发展提出严格的要求。因此,在资本约束下,法人银行如何加快发展,谋求效益、质量、规模的协调发展,是当前必须面对和解决问题。

(一)建立完善资本管理体系,树立资本约束的经营发展理念

建议辖区法人银行机构建立涉及全面风险评估、资本总量确定、资本配置、绩效评估的资本管理体系,深化对资本充足率的深层次认识,将资本管理真正嵌入到业务管理流程之中,同时也引入到事前的业务发展管理和风险调整收益的绩效管理中,打破单纯满足监管要求的观念,树立资本管理发展理念。把资本管理切实落实到业务环节,发挥其应有的作用。

(二)加快业务创新,优化资产结构,开发信用与市场风险管理技术

由于辖区法人银行资产规模的扩张受存款增加的影响,资产管理具有相对的被动性,因此要强化资产风险管理,减少风险权重,提升资产质量。一是进行金融创新,优化资产结构,开辟新的融资渠道,增加风险权重较小的中间业务。二是做好应对利率市场化的风险管理准备,在利率市场化进程中,采用资产证券化、信用衍生产品等金融产品,降低信用风险与市场风险,进而降低银行资产的风险系数。

(三)以资本充足率为基础,加强法人银行治理水平全面评价,强化风险管理能力

将资本充足率管理贯穿于法人银行银行经营的全过程,随着银行业务范围逐步扩大,风险及表现形式复杂化,法人银行应不断完善公司治理,在内部控制和制衡监督的基础上,全面树立风险管理理念,优化各类风险评价机制,按照全面风险管理的要求,把风险管理贯穿到业务的各个领域、各个环节。

(四)加强资本管理技术支持和人才储备

新疆辖区法人银行机构要做好资本管理技术支持、专业人才储备、积累数据、设计信息收集和处理程序模块,建立与之相适应的风险计量模型,为资本管理风险计量提供有效支撑和保障。在提升专业服务能力的同时,要加强各个业务系统联动支持、协调发展,使信息技术应用为业务创新提供强大技术支持。

参考文献

[1]彭建刚.关于商业银行资本协调管理的几个问题[J].湖南大学学报,2014.

[2]王昕.浅谈商业银行经济资本管理存在的问题及对策[J].金融经济,2006.

[3]高小雯.中国商业银行资本管理的现状发展及其建议[J].进出口经理人,2014.

[4]李和.现代商业银行的资本管理[J].中国金融,2008.

作者简介:樊淑红(1982-),女,新疆人,管理学硕士,中级会计师,现供职于中国人民银行乌鲁木齐中心支行。

猜你喜欢

数学杂志(2022年2期)2022-09-27

大社会(2020年3期)2020-07-14

当代陕西(2019年15期)2019-09-02

中国外汇(2019年6期)2019-07-13

经济技术协作信息(2018年4期)2019-01-23

经济技术协作信息(2018年15期)2019-01-23

辽宁经济(2017年12期)2018-01-19

消费导刊(2017年20期)2018-01-03

市场周刊(2017年1期)2017-02-28

山西农经(2016年3期)2016-02-28