未决诉讼对审计意见类型的影响研究

2018-09-03 03:47杜盈盈

智富时代 2018年7期

杜盈盈

【摘 要】本文以2011-2016年我国A股上市公司的数据为样本,探讨了审计意见类型与未决诉讼两者的关系,并发现两者呈正相关关系,即若该上市公司涉及未决诉讼,则其有较大的概率会得到非标准审计意见。

【关键词】未决诉讼;审计意见类型

一、引言

近些年,大家对未决诉讼的关注度不断加强。未决诉讼是指仍在进行过程中,尚未终结的,涉及赔偿要求的诉讼。不确定性是未决诉讼的特征,这主要体现在,当企业败诉需要支付赔偿款时,或有负债变为真实负债,企业的资金分配受到影响,从而持续经营能力受到影响。从审计师角度出发,若被审计单位涉及未决诉讼,则意味着其有支付巨额赔偿的可能性,意味着审计师可能会承担更大的审计风险。因此,审计师需对被审计单位的风险进行谨慎的甄别分析。根据现行准则,我们也可以发现,对于不实的审计报告,审计师不仅会承担违约责任,还会对自己的声誉造成影响。综上,本文以2011—2016年的我国全部A股上市公司的数据为基础展开研究,分析探讨了审计师出具的审计意见类型与上市公司未决诉讼事项之间的关系。

二、理论分析与研究假设

审计意见类型是审计师综合上市公司各方面的数据,给出的对该公司审计的的最终結果,反映了其对上市公司风险所持的态度。由于对于自己所出具的审计报告,审计师需承担责任,因此其出具审计意见时会综合考虑多方面因素,衡量自己的收益和损失。根据委托代理理论,上市公司为委托方,审计师则是受托方,可是基于审慎性的考虑,就上市公司提供的财务报告,审计师需对其进行甄别分析,提取出有用的真实的信息。对于涉及未决诉讼的上市公司来说,审计师面临的审计风险较大。因为未决诉讼事项的不确定性使得企业的后续经营也变得不确定,审计师审计时遇到的不确定因素也就越多,审计风险越大。根据现有的参考文献,我们发现对于上市公司,关于审计报告的出具,若其涉及未决诉讼,则审计风险较大,审计师会变得更加审慎,加大其出具非标意见的概率。

综上,本文提出假设: 在控制其他变量的情况下,若上市公司涉及未决诉讼,则其有较大的概率会被审计师出具非标意见。

三、研究设计

(一)样本选择与数据来源

本文选取2011-2016年全部A股上市公司的财务数据以及审计数据展开研究。

(二)变量设计

1.被解释变量

本文的被解释变量为审计意见类型(opinion)。依据审计报告的类型,审计意见可以分为五类。本文的处理方法是将标准无保留意见划为标准意见(赋值为0),其余的均划为非标准意见(赋值为1)。

2.解释变量

本文选取未决诉讼(pl)作为解释变量。若上市公司涉及未决诉讼事项,pl取值为1,否则为0。

3.控制变量

为保证实证结果的准确性,本文参考以往文献的研究,设置应收账款比率(arr)、流动比率(crr)和资产负债率(lev)作为控制变量构建模型。

(三)模型构建

本文参照冯延超(2010)、张俊瑞(2015)等人的实证模型,构建模型如下:

四、实证结果及其分析

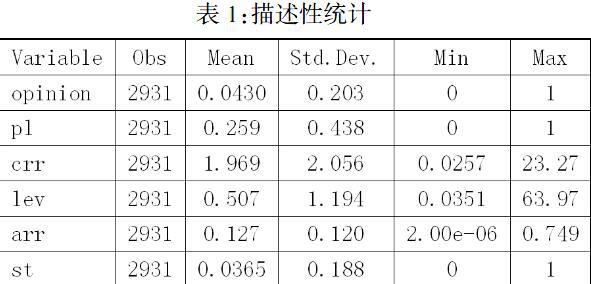

(一)描述性统计分析

对变量进行描述性统计好,得到表1。根据表中的结果,我们可以发现,在2931个研究样本中,就平均值而言,审计意见为0.0430,这个数据表明在整个研究样本中,得到非标意见的上市公司占比4.3%;pl为 0.259,2931个全样本中涉及重大未决诉讼的有760个样本,即在所有样本中,有25.9%的样本公司包含未决诉讼,即上市公司普遍涉及未决诉讼,这个问题值得引起我们的重视和研究。

(二)相关性分析

相关性结果表明未决诉讼(pl)与审计意见类型(opinion)显著正相关,与预期相符。从相关系数角度考虑,各变量间的系数总体较小,其中opinion与st的系数最大,仅0.1214,因此排除多重共线性的影响。

(三)回归分析

在控制了是否为ST公司、应收账款比率、流动比率、资产负债率等变量后,解释变量未决诉讼(pl)的回归系数值0.0706,与预期一致,且对应的t值为8.61,这些都验证了假设。即涉及未决诉讼的公司得到非标意见的概率更大。

五、结论及建议

本文以我国全部A 股上市公司2011-2016年的数据作为研究样本,研究结论是:在其他条件保持不变时,若上市公司涉及未决诉讼,其得到非标准意见的概率变大,因为未决诉讼的存在提高了企业财务报表的重大错报风险。对上市公司而言,本文的研究结果很有参考价值。通过本文的研究结果,可以发现,未决诉讼会影响审计意见类型,因而公司管理层应加强对未决诉讼的重视。树立风险防范意识,对可能产生诉讼的事项做好事前、事中和事后的监管。

【参考文献】

[1]姜涛,尚鼎.未决诉讼对审计意见类型影响的实证研究[J].中国注册会计师,2017(12):48-53.

[2]张俊瑞,刘慧,杨蓓.未决诉讼对审计收费和审计意见类型的影响研究[J].审计研究,2015(01):67-74.

[3]冯延超,梁莱歆.上市公司法律风险、审计收费及非标准审计意见——来自中国上市公司的经验证据[J].审计研究,2010(03):75-81.

[4]韩文才,汤琦瑾. 公司社会责任对审计收费与审计意见影响的实证研究[J]. 新疆财经,2013(05):30-38.

猜你喜欢

杭州(2023年1期)2023-03-15

设备管理与维修(2022年21期)2022-12-28

江西理工大学学报(2022年2期)2022-07-26

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

制造技术与机床(2019年7期)2019-07-22

焦作大学学报(2019年2期)2019-05-31

石油化工建设(2018年3期)2018-11-30

项目管理技术(2016年8期)2016-05-17

河南科技(2014年23期)2014-02-27

党政干部论坛(2014年2期)2014-02-27