金华上市公司创新能力提升策略研究

2018-09-29 08:41王俊

商场现代化 2018年11期

摘 要:通过建立上市公司创新能力评价指标体系,运用层次分析法对金华上市公司创新能力进行评价,分析案例企业创新能力建设存在的问题,指出提升企业创新能力需要政府和企业双管齐下,做好人才政策、财税支持、研发人力投入和研发资金投入等工作。

关键词:上市公司;创新能力;提升策略

一、金华上市公司创新能力评价

1.创新能力评价指标体系构建

根据Adler & Shenbar(1990)的定义,企业的创新能力主要是技术创新能力,具体表现为新产品研发、新技术应用、新市场拓展等能力。企业创新能力构建,既需要创新资金的投入,也需要创新(有形或无形)资产的投入,更需要研发人员和技术人员的活劳动投入。基于以上考量,本文构建的企业创新能力评价指标体系由人力资源指标、资产投入指标和业绩指标三大类共6个指标构成,具体设置见下表1。

2.金华上市公司创新能力量化评价

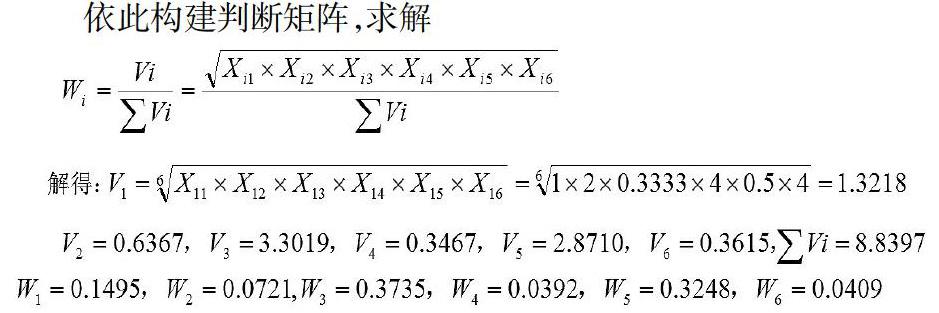

为准确对金华上市公司创新能力进行定量评价,笔者选择AHP层次分析法,参考浙经信技术〔2010〕142号文件“关于印发《浙江省企业技术中心管理办法》的通知”中附件四“《浙江省企业技术中心评价指标体系》”,结合专家意见,构建指标间重要性见上表2。

综上:一致性验证满足要求,权重系数可接受。

将收集整理的26家上市公司数据进行无量纲化处理后,每个分指标满分10分,进行加权合计,评价指标合计最高值为10,运用Excel自动计算如下表3所示

如上表所示,满分10分,将上市公司创新能力按合计分值由高分到低分进行排序,最高得分是花园生物8.11分,最低得分是唐德影视0.23分。

二、金华上市公司创新能力现状及问题分析

截止2017年底,金华26家A股上市公司行业涵盖食品制药、电子、交运机械、信息服务、轻工材料、房地产等。根据行业不同,将26家上市公司划分为7大类,分别统计其市值、营业收入、净利润、员工总数及创新能力合计如下表4所示。

1.食品医药类上市公司创新能力分析

数据对比显示食品医药类企业企业研发人员和技术人员占比、研发经费占营业收入比重与企业创新能力呈正相关关系,固定资产装备率和净利润增长率与創新能力间正相关关系不明显。企业年均投入研发费用为7792.53万元,与同行业医药食品类企业(同仁堂、云南白药等)年均投入28999万元相比存在较大差距。查询企业无形资产明细,增加无形资产多是购置土地使用权、软件等,仅有康恩贝公司有购置专利权和商标权,金字公司、华统公司分别有企业合并增加专利权和软件权;没有企业有内部研发形成无形资产,研发支出均做费用化处理。

2.电子类公司数据分析

电子类企业除研发人员占比超过均值8.25%,研发费用占营业收入比大都在2.39%上,其他指标均不理想,三家企业创新能力均在中位数以下。无形资产明细中,东磁和得邦购入土地使用权,东晶处置土地使用权。三家企业均无内部研发形成的无形资产,也没有新购入专利或者商标使用权等。

3.轻工、化工、材料类公司数据分析

轻工化工及材料类企业研发人员占比和研发费用占营业收入比重都高于均值,说明企业研发工作中人力资源相对充足,研发费用投入相对有保障。道明光学通过购入以及企业合并年度新增土地使用权和专利权,华鼎购入专利。所有企业均无内部研发形成新专利技术。

4.交运、机械设备类公司数据分析

交通运输及机械设备类公司,研发人员占比、研发费用占比、创新能力等均高于均值或中位数。3家企业固定资产装备率超均值,这和企业属于制造类,固定资产存量多有直接关系。万里扬公司通过内部研发形成专利权869.82万元。

5.信息传媒类公司数据分析

四个信息传媒类企业,2家没有研发人员和研发经费投入,创新能力在所有企业中垫底。艾格拉斯剥离原有管业业务,转型进入移动互联网、传媒业务。综合看信息传媒类公司由于行业限制,创新能力偏弱。其主要创新能力表现为软件开发等。

三、金华上市公司创新能力提升对策建议

目前企业创新能力构建主要存在以下几个方面的问题:一是研发投入距同行业先进公司有一定差距,投入不足。二是企业内部研发申请的专利数量等创新成果较少,研发支出费用化比较普遍。三是集合各项资源有效利用转化为创新成果的能力弱。据上分析,就如何提升金华企业创新能力,给出以下对策建议。

1.政府政策支持和强化监管

政府应制定和完善配套政策,首先在地方产业发展急需的创新型研发人才的引进上给予大力支持。为创新型人才落户、子女入学、人才住房奖励、项目研发启动资金等方面给予最大的便利,吸引八方英才为金华经济发展而奋斗。尤其要注意制定和完善针对进入各个类型企业(特别是私有或民营企业)工作的各类人才激励政策,为研发人才创造一个想干事、能干事、干成事的良好环境。

其次,对于企业研发资金的投入,政府除了财政补助资金支持之外,更多的需要运用税收等政策来扶持企业创新,比如专利申请的奖励、高新技术企业认定的奖励、企业所得税减免和创新成果考核的直接挂钩等。让企业在实现创新的同时能够享受政府政策带来的实际经济利益。

第三,对于企业在研发方面资金确有不足的,应设立专门基金进行扶持,研发和创新是一个持续性的过程,很多时候未必能够迅速见到经济效益。可以积极引导社会资金进入这一领域,搭建可以规范监管的资金渠道和平台,积极缓解企业研发资金投入不足的问题。

2.企业自身创新能力建设

内因是事物发展的根本原因!除了外部环境,企业自身创新能力的建设更为重要。

首先,企业应进一步加强一流研发团队的培育和建设,具体实施时可采用“引进”和“培养”并举方法。引进可以采取和国内外对应高校进行紧密型校企合作,联合建设研发中心、工作站等,充分借助外脑的力量培育企业自身研发能力。同时,用有竞争力的薪酬、福利和奖励等制度激励内部研发人员迸发创新热情,建设和完善一个相对稳定的、良性循环的研发体系。研发过程中,注意推动关键产品、关键工艺、关键功能的技术开发和创新,充分调动研发团队每一位员工的热情,实现产品或服务的差异化,确保产品竞争力不断提升。

其次,企业应以市场为导向,及时收集市场信息,关注行业政策和走向,充分调研和了解消费者和客户的需求,结合自身特点,走集中资源专注于自身具备一定基础优势的某一领域的技术开发和创新,把产品或服务做高、做精、做尖,在不太长的时间内出创新成果。这样做的另一个好处是:可以充分利用现有资源,实现资源效用最大化。

第三,除了保障人力资源和资金的足量投入以外,企业更应该注意加强企业管理组织架构的变革和创新,以确保所投入的资源能够充分、及时、有效的持续不断的投入到研发领域,真正实现资源的有效利用,而不是浪费。换言之,适应企业发展需要的高效的组织架构和创新资源管理能力,是企业创新能力建设的重要一环和坚实保障。

四、小结

26家上市公司在金华经济发展中发挥着中流砥柱的作用。为应对当前经济转型带来的变化,政府和企业应双管齐下,共同做好人才政策、财税支持、研发人力资源和资金投入等方面工作。提升企业创新能力,用差异性产品和服务应对市场变化,实现发展和壮大,促进金华经济发展。

参考文献:

[1]陈丰,许敏.上市公司创新能力评价研究--来自江苏省的数据[J].财会通讯,2010(4):25-26,33.

[2]邵云飞,杜欣,尹守军.装备制造型企业自主创新能力提升的影响因素[J].技术经济,2011(10):10-15,44.

[3]胡彦蓉,等.基于主成分集成方法的上市公司创新能力评价研究[J].运筹与管理,2012(10):208-216.

作者简介:王俊(1975- ),湖南宜章人,义乌工商职业技术学院教师,讲师,企业管理硕士,研究方向:中小企业管理

猜你喜欢

中学生学习报(2022年13期)2022-04-16

中学生学习报(2022年14期)2022-04-15

人间(2016年26期)2016-11-03

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

中学理科·综合版(2008年10期)2008-12-04

中学生物学(2008年2期)2008-07-07