以案例解析的两种贸易统计体系之差异

2018-10-08 11:04罗鹏

商情 2018年43期

罗鹏

【摘要】目前国际贸易统计体系有两种:基于“关境”和“居民”为统计要素的传统贸易统计体系和以增加值为基础的贸易统计体系。它们在统计数值上差异较大,当国家间流动的生产要素较少时,传统体系能准确反映真实贸易利益。但国际分工越来越细化背景下,传统体系会对贸易顺差、逆差加以高估或低估,扭曲了两国间真实贸易状况。增加值统计方法更加科学,统计数据更加真实。

【关键词】传统贸易统计体系 增加值贸易统计体系 贸易差额

当前国际间进出口贸易额逐年攀升,对进出口贸易额的统计方法至关重要,它是衡量一国贸易顺差、逆差状况的重要方法,也是一国制定未来贸易政策的依据。目前对进出口贸易的统计体系有两类:传统贸易统计体系和增加值貿易统计体系。它们在统计数值上差异较大。

一、传统贸易统计体系

自20世纪40年代,传统贸易统计体系开始出现,统计范围主要基于“关境”,统计对象基于“居民”,它是以原产地为基础的总量统计方式。按照传统贸易,一国的进出口被定义为商品流进和流出国界的物资流动,贸易差额只是流入或流出一国的销售总值之间的差额。当国家间流动的生产要素较少时,传统贸易统计体系能准确反映双方真实贸易利益。

但随着国际分工的日益复杂,在整个贸易活动中,多国间的合作日益增多,通过劳动力成本差别创造更多利益。另外,由于关税水平逐渐降低,经济环境不断改善,生产要素在世界范围内流动速度加快,产品的生产工序被持续细分,一件产品的各个部件常常在不同国家生产,生产流程拉长,出现了中间品贸易。因此,“世界制造”渐渐取代“某国制造”,传统意义上的“货物贸易”也转变成“任务贸易”(即工序贸易、中间品贸易,是产品内分工的表现形式)。

在这种背景下,传统贸易统计方法统计出的数据已无法合理解释各国的真实贸易状况以及经济实力。其存在的缺陷包括:1.扭曲各国真实贸易额。现在多数国家都是从海关获得数据来核算本国的贸易额,如果多个国家共同生产一件产品,则最终出口国海关统计的出口上就会体现出明显超过该国本身创造的数据;2.反复计算中间产品。按照传统统计方法,商品的流入流出都需要计人国际收支中,从而中间品的流动就会多次反复计人海关的数据中;3.政策制定偏离。海关数据是国家制定政策的参考,由于反复计算中间品,造成贸易数据虚高,数据失真,影响一些政策的制定。

二、增加值贸易统计体系

在此背景下,迫切需要全新的统计方式出现。各种国际统计机构也充分认识到传统体系的弊端,纷纷对增加值贸易统计法则进行研究。世贸组织总干事拉米于2011年6月倡导建立以增加值为新口径的体系。WTO和OECD于2012年3月启动了增加值贸易测算的研究课题,目前已建立了OECD—WTO数据库,采用增加值贸易统计方法,以单个商品在全球生产链上不同经济体产生的增加值为基础进行贸易统计,测量一国出口的货物和服务中各国对其增加值的贡献流量。数据库已于2013年1月16日首次发布。

增加值统计方法以单个商品在全球生产链上不同经济体产生的附加值为基础进行贸易统计,而不仅仅统计各国进出口表面数据。它克服了传统方式的缺陷。其主要优点如下:

(1)突出服务贸易的占比及其经济作用。由于传统体系下服务数据没有被区别出来,使服务数据失真,从而忽略了服务业对经济的促进作用,甚至还会丢失有用的经济信息。增加值法还能帮助工业化国家更清楚地反映哪个环节增加了哪些优势;也能更加体现出贸易基础设施、运输物流服务等对贸易的贡献。

(2)避免反复计算。传统方法最大问题就在于对同一种产品价值的反复计算。增加值法能够有效解决该问题。通过增加值法来衡量国家贸易,判断国家间贸易关系,会改变人们对全球贸易失衡格局的看法,避免因只关注总额而造成的片面性和主观性观点。

(3)减少贸易保护倾向。传统方法的缺陷常常会使所得数据失真,导致贸易政策制定的失误。随着全球化的发展,各国间形成“一荣俱荣,一损俱损”的紧密关系。通过增加值法客观测算可以正确判断双边或多变的贸易规模和贸易形势,推进贸易合作,推动贸易自由化。

(4)突显进口的重要性。传统观点认为出口优于进口。增加值法表明出口产品的优势取决于进口的零部件质量。在大多经济体生产中,约有1/3的进口都是为了最终的出口,导致中间品进口成为一种提升产品竞争力的重要要素,并且进口能够增加出口。

三、案例解析——以iPhone为例

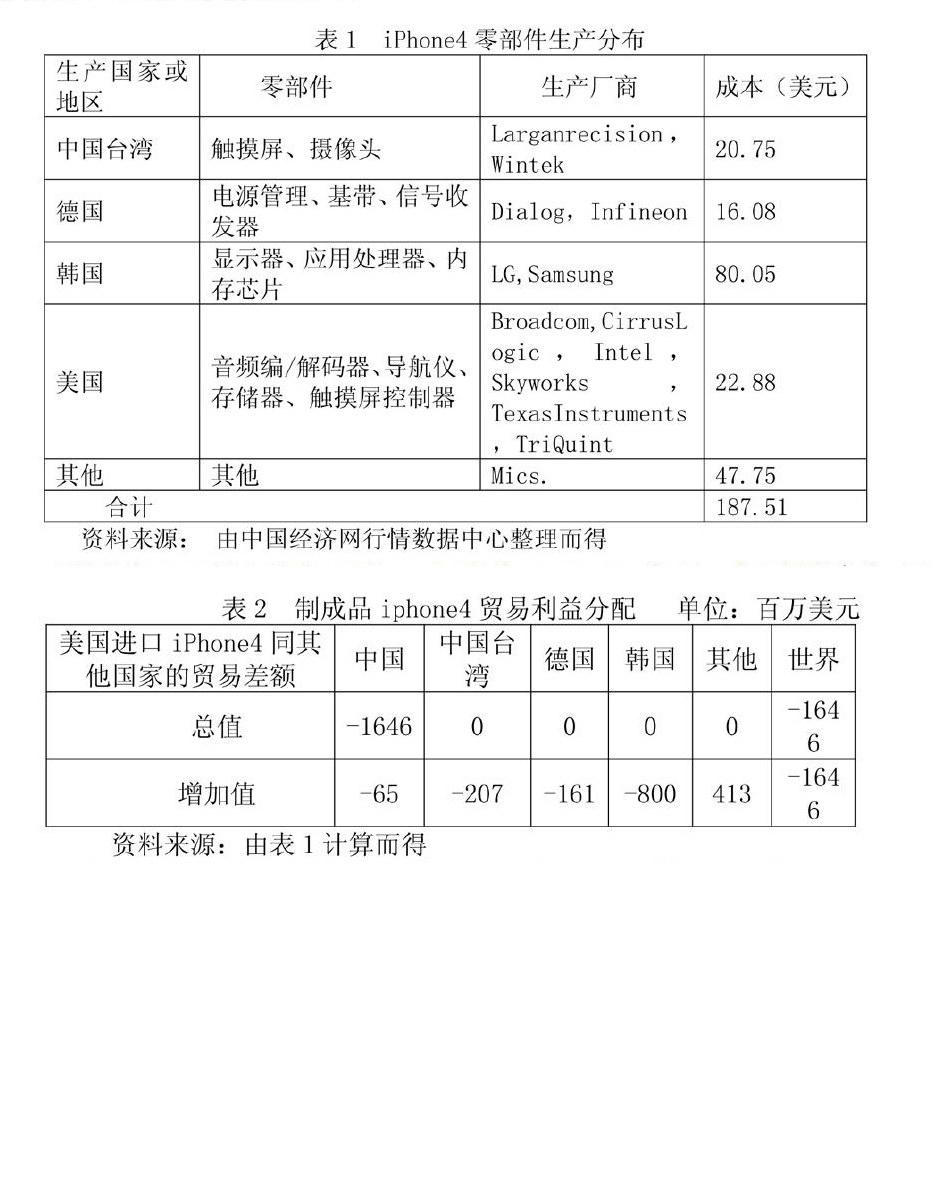

苹果公司的产品基本是美国苹果公司设计,在中国进行加工组装,在中国的出口数据上其有极大的增加作用。通过核算发现在整个出口中中国只有很小的利得。一部iPhone4的零部件来自德国、韩国、中国台湾、美国及其他国家和地区,但中国是最终出口国,这些中间品进口都算作中国的数据,由此中国的出口数据被过分估计。具体分析见表1。

资料来源:

由中国经济网行情数据中心整理而得

通过表1可以看出iPhone4成本187.51美元,中国只参与了6.50美元的加工组装。在传统方法下,187.51美元将会全部被算人中国的出口额上;而在增加值方法下,中国在最终产品出口后只获得6.50美元的增加值。假设中国向美国出口1000万部iPhone4手机,产生1875百万美元的价值,在表2可以看见1000万部的iPhone4贸易利益分配,中国只有65美元的增值,而美国则有207的增值。

资料来源:由表1计算而得

根据以上分析可以看出,传统统计方法会体现不真实的贸易状况。增加值贸易统计方法是未来的主流趋势,如何提高我国产品增加值及在世界贸易中的地位是未来的研究重点。