乳企纵向一体化不同阶段研发投入的绩效效应比较

2018-10-15 09:35刘佳欢

中国乡镇企业会计 2018年9期

刘佳欢

一、引言

现阶段,我国乳制品企业纷纷开始纵重视纵向一体化,从乳制品企业自身的发展来看,推进纵向一体化和加大研发投入往往是同时进行的,很难剥离开。而依据理论分析,企业在刚开始进行纵向一体化以及还在纵向一体化进程中的时候,往往会占用大量资金,此阶段的企业大多也是相比研发更重视纵向一体化的布局为他们带来的收益,这个阶段一般不是企业真正关心产品创新的时候,而随着纵向一体化布局的日渐完成,纵向一体化带来的效益会呈现边际递减状态,这时候研发投入才会成为企业的重点关注对象,才可能会带来绩效的显著提升。本文试探讨在乳企纵向一体化的不同阶段中,增加研发投入是否均会提升企业绩效,以及探讨纵向一体化不同阶段下研发投入与乳企绩效间关系是正向还是负向,为我国乳制品企业的战略决策提供理论指导,以便企业能合理配置人力、物力、财力等资源。

二、模型设定与变量选择

(一)模型设定

在研究各因素对企业绩效造成的影响时,多采用回归分析法。我们将18家乳企按其所处的纵向一体化不同阶段(依据乳企的上下游产业链的布局是否基本完成)分为两组,即还在纵向一体化进程中的和已基本完成纵向一体化的,对两组分别进行回归。在控制一些影响因素下,建立如下模型:ROE=α+β1R&D+β2ROA+β3DAR+β4TUR NOVER+ε111

其中,ROE为资产净收益率,R&D为乳企研发投入量,ROA、DAR、TURNOVER分别为控制变量。

(二)变量选择

1.被解释变量

研究企业绩效时国外学者大多采用托宾Q值衡量绩效,托宾Q值表示的是企业市场价值与其重置资本之比,借此来反映公司业绩及其成长性。考虑到我国A股市场整体有估值偏高迹象且资本市场尚不成熟,起伏较大,用托宾Q值反应企业绩效有一定局限。故我们选择综合能力更强的、更为通用、更易获取的净资产收益率ROE作为被解释变量。它准确地反映了资本收益能力,也是杜邦分析法中的常用指标,其表示为净利润与平均净资产的比值。

2.解释变量

研发费用区别于研发投入强度,研发投入强度是研发费用与主营业务收入的比,由于大型乳企主营业务往往较高,即使有很大笔的研发投入体现在研发投入强度上也比较小,而小型乳企多靠少许明星单品创造主营业务收入,单看研发投入强度可能是大型乳企的10倍甚至更多。为保证结果的客观性,我们选择研发投入量作为解释变量之一。

3.控制变量

据前文所述,企业绩效实际上受多种因素共同影响,在实证分析时,要对一些变量加以控制以确保自变量和因变量间的关系更清晰。由于资产负债率反映了公司资产或负债的变化,资产报酬率反映公司资产利用效率,资产周转率体现了企业的运转效率,故本文选取资产负债率、资产报酬率和资产周转率作为控制变量。

三、实证分析

(一)样本选择和描述性统计

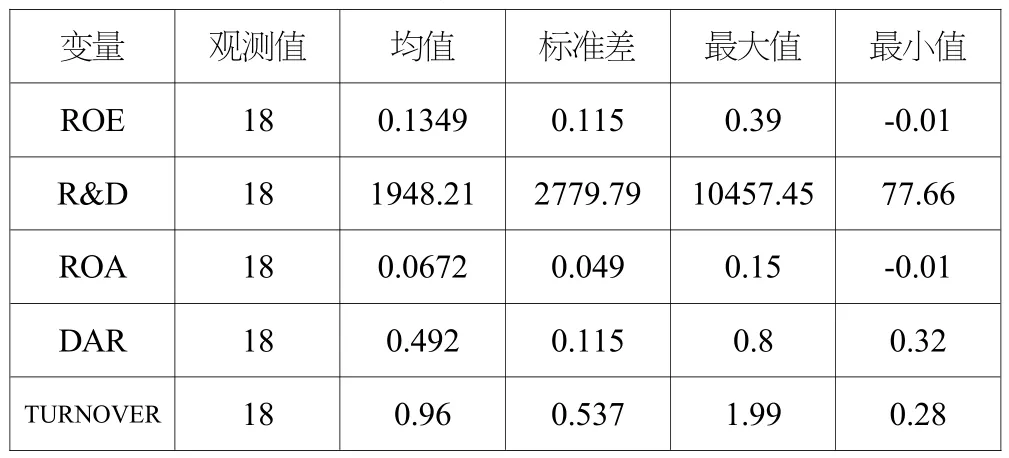

本文选取在境内上市的乳企2008—2017年10年间数据均值为研究样本,剔除中间年份缺失数据的样本和期间经历多次停牌的样本,最终选取18家上市乳企的数据作为样本观测值。具体如下:

表1 各变量描述性统计

(二)模型检验

为测量数据的平稳性及残差序列的平稳性,我们对两组模型中各变量分别做了单位根检验和协整检验,其结果均拒绝原假设,故数据平稳、变量之间有长期稳定的关系。

(三)主要变量间的相关性分析

我们利用SPSS19.0软件分别对两组各个变量间的相关性进行分析,通过分析结果可初步验证乳企在纵向一体化进程中和完成后两个阶段下,研发投入与乳企绩效的关系。相关分析结果表明:在纵向一体化过程中阶段,R&D与ROE相关系数为-0.252;在纵向一体化完成后阶段,R&D与ROE相关系数为0.253。

(四)回归分析

1.纵向一体化中期阶段,研发投入对乳企绩效的回归分析

我们先对模型进行拟合优度检验和F检验。结论显示:拟合优度为0.98,F检验显著性概率<0.05,说明模型的拟合度良好,线性关系也较明显。

再来看回归分析,可以看出研发投入的回归系数为负,且P值>0.05,说明乳制品企业在纵向一体化进行中还没有基本完成时,增大研发投入会对乳企绩效产生负效应,反而会使企业利润出现下降。

表2 回归结果

2.纵向一体化完成阶段,研发投入对乳企绩效的回归分析

我们先对模型进行拟合优度检验和F检验。可以看到,F检验显著性概率<0.05,且拟合度较高,这说明在纵向一体化基本完成的阶段,被解释变量与其所有的解释变量之间的线性关系在整体上具有明显的显著性。

再来分析各变量的回归结果。可以看出,研发投入的回归系数为正,且P值<0.05,说明乳制品企业在纵向一体化基本实现后的阶段,增大研发投入会显著提升乳企绩效。具体表现为研发投入量每增加1万元,乳企利润就会提高0.012%。

表3 回归结果

四、结论与政策建议

依据回归结果可得出以下结论:对于还处于纵向一体化进程中的乳企,研发投入对企业绩效的影响并不显著且系数为负,即在这个阶段研发投入的增加反而会使企业利润下降;而对于纵向一体化基本完成的乳企,此后加大研发投入会显著提升企业绩效。基于本文的研究结果,提出如下建议:

第一,对于还处于纵向一体化进程中的乳企,研究已证明这个阶段加大研发投入反而会使企业绩效出现下降。这个阶段的企业不要盲目扩大研发投入,而是应将资源配置在布局纵向一体化上,依据纵向一体化带来的成本效应和规模效应促进企业这阶段绩效的提升。

第二,对于纵向一体化基本完成的乳企,要进一步加大研发力度,推动产品创新。主要从政府和企业两个层面予以说明。

政府层面:①建立持续性的政策支持政府应给予持续性的政策支持,可针对乳企研发费用的大小予以长期性税收优惠,并由政府主导设立乳制品行业专项研究基金,为乳企研发提供一些政策优惠和宽松的融资环境,并提供相应的研发技术检测、管理培训等相关服务。②加强产学研的结合。借鉴荷兰乳制品发展经验,将学校和企业有效对接,让大学参与到乳制品企业的研发创新中来,利用企业平台的优势加速研发成果转化。鼓励由乳业、高校或科研机构牵头,围绕乳制品产业发展的关键技术组建创新联盟,共同承接重大研发课题;引导高校、科研机构到乳企共建研发中心,资金可由政府专项基金获取,乳企承担少部分,研究成果由乳企推向市场,提高研发效率。③强化知识产权保护。政府应进一步完善知识产权的法律体系,确保有效的立法和严格的执法,针对侵犯知识产权的行为依据法律给予处罚,适当加大侵犯知识产权的违法成本。同时强化跨地区、跨部门间知识产权保护工作,促进行政执法和刑事司法对接。

企业层面:①拓宽自身融资渠道,明晰战略定位。研发需要持续的资金保证,乳企在自有资金不足以支撑其研发投入时,应通过上市或债务融资等方式扩大融资,尽量争取到有便利连锁等渠道资源丰富的投资者,这样在进行资本运作的同时连接起市场,方便乳企日后以低成本实现快速扩张。同时,各乳企应明确自身战略定位,在进行研发活动时不盲目追逐市场潮流,依据自己的比较优势,打造在各细分市场上可以创造最大企业利润、争取到最大市场份额的创新产品。②注重研发人员培养,加强国际合作。乳企应重视研发人员的培养,可建立适当的培训体系和带薪学习模式,积极调动研发人员的研发动力,也可让研发人员参与公司决策,提升其研发热情,并增加归属感,进而提高研发效率。同时加强与国际乳业研发机构进行技术交流和合作,学习他人标准和经验,提升乳企研发效率。

猜你喜欢

中国市场(2022年1期)2022-03-19

中国食品(2022年5期)2022-03-09

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

中国乳业(2018年3期)2018-04-13

农产品市场周刊(2017年16期)2017-05-27

销售与市场·渠道版(2016年10期)2016-11-19

销售与市场·管理版(2016年10期)2016-11-19

中国乳业(2016年4期)2016-11-07

新高考·高二数学(2014年7期)2014-09-18