对贫困地区融资性担保机构可持续性发展的调查及思考

2018-11-01 16:35贺阳阳

时代金融 2018年17期

贺阳阳

近年来,为解决中小企业、城乡个体工商户及个人融资难、担保贵问题,我国陆续审批成立了一批融资性担保公司,融资担保公司在支持县域普惠金融发展,促进资金融通,健全县域金融服务体系,推动县域经济发展上有着十分重要的作用。会宁县是农业大县,辖内两家担保公司在支持小微企业和“三农”上发挥着举足轻重的作用。但随着政府补贴政策相应退出、监管缺位以及融资担保公司的粗放式经营,目前融资性担保公司面临一系列急需解决的问题。

一、基本情况

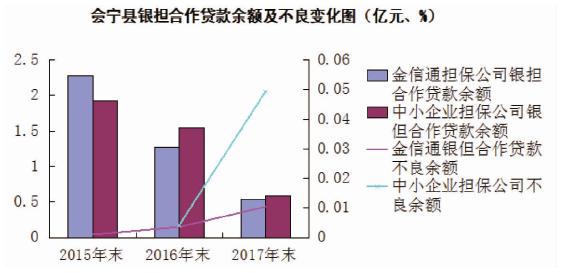

会宁辖内有2家融资担保公司,分别为会宁县中小企业信用担保有限公司(以下简称“中小企业担保公司”)和会宁县金信通中小企业信用担保有限公司(以下简称“金信通担保公司”),其中中小企业担保公司成立于2012年,注册资金3540万元;金信通担保公司成立于2009年,注册资本5000万元。中小企业担保公司目前与中国农业银行会宁县支行合作开展银但合作担保贷款工作,截至2017年末,中小企业担保公司净资产3031.81万元,担保责任余额5929.36万元,全部为“三农”贷款,累计代偿329.98万元。金信通担保公司目前与会宁农村商业银行和甘肃银行会宁县支行合作开展银担合作担保贷款工作,截至2017年末,金信通净资产5542.75万元,担保责任余额5138万元,其中担保小微企业贷款余额4520万元,担保“三农”贷款余额618万元,累计代偿2240.91万元。

会宁县融资担保公司在经营中呈现以下特点:一是政府控股担保机构资产质量明显好于民营担保机构,截至2017年末,中小企业担保公司银但合作贷款不良贷款余额291.81万元,不良率4.93%,而金信通担保公司银但合作贷款不良贷款余额2315万元,不良率43.05%;二是民营担保公司银担合作业务基本处于停摆状态,2015年之后会宁农村商业银行停止发放银担合作贷款,贷款规模从2015年的17095万元下降到目前的920万元。另外,金信通担保公司与甘肃银行合作发放的银担合作贷款2015年之后也未产生新的贷户,仅通过“借新换旧”、“转贷”等方式维持原有贷款的正常运转;三是代偿比例高,自金信通担保公司成立以来,累计代偿2240.91万元,占注册资本金5000万元的44.82%,中小企业担保公司累计代偿329.98万元,占注册资本金3540万元的9.33%。

二、融资担保业务存在问题

(一)经济下行压力大,融资担保业务举步维艰

受经济下行压力影响,小微企业盈利能力不断下降,相应的银担合作贷款不良贷款大幅上升,从表一可知,截至2017年末,金信通担保公司银担合作贷款不良率高达43.05%,致使目前无法开展新的担保业务。例如甘肃精王淀粉工贸有限公司从会宁农村商业银行获得银但合作贷款660万元,由于经济环境恶化,企业产品销路不畅,盈利能力下降,导致无法按期归还本付息,此笔贷款目前已经进入不良。

(二)集中大额放贷,风险管控能力差

民营融资性担保机构银担合作贷款集中度高,风险大,会宁农村商业银行与金信通担保公司在《担保合作协议》中明确规定对单个借款人的担保额度不得超过保证金的10%,金信通存放会宁农村商业银行的保证金额度最高时只有554万元,因此按《担保合作协议》规定单笔贷款额度最高不能超过55.4万元,但自2014年以来会宁农村商业银行累计发放45笔17286万元银担合作贷款,户均贷款额384万元,远超55.4万元的上限。

(三)盈利能力差,银行合作意愿下降

据统计资料显示,金信通担保公司近三年净利润分别为-22.21万元、-37.37万元和5万元,平均每年亏损18.19万元,中小企业担保公司近三年净利润分别为-116.69万元、-55.38万元和-28.09万元,平均每年亏损66.72万元。银担合作贷款不良率逐年上升,代偿金额逐年扩大,截至2017年底,金信通担保公司累计代偿2240.91万元,占注册资本的44.82%,中小企业担保公司累计代偿329.98万元,占注册资本金3540万元的9.33%。调查显示,金信通担保公司成立以来主要的收入来源为省工信委发放的担保扶持基金,累计收到担保扶持基金598万元,但随着2015年之后随着扶持政策退出以及自身资产的恶化,金信通担保公司经营积极性不高,目前无固定营业网点,另外,会宁农村商业银行相关人员表示与金信通合作意愿下降,其主要原因是无法补齐保证金,目前保证金账户余额仅为8万元,无法开展新业务,而甘肃银行也是以维持现有银担合作贷款为主,不发放新的银但合作贷款。

(四)监管缺位,合规经营堪忧

民营融资性担保机构由各省公信委审批设立,但在后期的监管过程中存在监管缺位现象。2010年3月,银监会、国家发改委等七部委联合下发了《融资性担保公司管理暂行办法》(以下简称“七部委管理办法”)。但七部委管理办法并没有明确各省(区市)的主管部门,而是只要求确定管理机构、制定实施细则后上报部际联席会议。但在实际运行过程中,由于主管部门兼任,权责不明确,因此主管部门监管也形同虚设,没起到应有的作用。

三、解决措施及建议

(一)积极清收不良贷款,改善资产质量

建议融资担保公司配合银行,积极对存量不良贷款进行清收,尤其是担保的关联企业及个人贷款(贷款使用人为融资担保公司实际控制人),同時商业银行要依法对不良贷款启动诉讼程序,多措并举切实改善融资担保公司资产质量。

(二)有效提高经营水平,增强风控能力

由于行业准入门槛较低,融资担保公司在经营管理中存在先天不足,对金融行业不够熟悉,风险管控能力差,要切实提高自身风控能力,合作银行要严格执行贷前审查程序,摸清贷款用途,依法合规发放银担合作贷款,采取小额分散发放的方式降低贷款风险,有效解决贷款集中度高、关联性强的问题。同时,合作银行要依法严格管理保证金账户,杜绝发生融资担保公司随意抽逃注册资本金等问题。

(三)明确监管主体责任,补齐监管空位

建议明确监管主体责任,建立融资担保公司信息披露平台和制度,建议人民银行针对融资性担保公司创建征信统计专业模块,申报主体为各商业银行,面向银行、担保公司和贷款企业公开信息查询。

猜你喜欢

Chinese Physics B(2021年10期)2021-10-28

学生天地(2020年23期)2020-06-01

中兽医学杂志(2020年12期)2020-01-11

学生天地(2019年30期)2019-08-25

甘肃林业(2016年4期)2016-11-07

甘肃林业(2016年3期)2016-11-07

甘肃林业(2016年2期)2016-11-07