农产品价格周期波动区制特征研究

2018-11-22 02:05邬心迪顾光同

合作经济与科技 2018年23期

邬心迪 顾光同

[提要] 通过构建MSGARCH模型,以粳稻、玉米、大豆三种典型农产品价格指数为例,分析中国农产品价格周期波动区制特征。实证发现:农产品的波动状态存在显著的相互转换的特征,用五区制马尔可夫区制转移模型拟合出不同状态间的转换具有非对称性,波动检测对农产品价格的突兀起伏作出合理的解释。相关研究有助于相关部门采取措施维护农产品市场稳定。

关键词:农产品价格;周期波动;区制特征;波动检测

中图分类号:F830.91 文献标识码:A

收录日期:2018年9月4日

一、引言

十九大指出,要想完成乡村振兴的目标,就要推动农业现代化稳步前进,例如粮食产量需要达到12,000亿斤。农产品是人类生存和生活的必需品,其价格从古至今都为热门谈资。农产品价格受到诸多因素影响,偶尔呈现出异常波动的特征,可想而知,这不仅会影响消费者的偏好,还会令生产者的收益不稳定。经济周期易产生剧烈波动源于经济正常运行机制过程中产生了一些结构性变化,因此研究农产品价格波动周期的机理蕴含了非凡的意义。

2005年以来,我国农产品总体价格指数逐年上升,年平均增长率为7.3%(赵姜等,2013)。2006~2008年的数据显示,国际农产品价格指数甚至高达255.7,相比2000年1月份的實时数据增长了155.7%;且中国“菜篮子”产品2008年平均批发价格指数相较于2006年多了18.2%(王孝松,谢申祥,2012)。2008年国际金融危机爆发后,中国推行了一系列农产品价格机制改革方案来刺激经济稳定增长,中国农产品价格总体呈现下跌走势,2009年2月价格指数跌至161,这为国民经济稳中向好铺垫了有利条件,却也影射出当前农业生产亟待解决的诸些问题(庄岩,2012)。2010~2011年末,玉米、大豆这些大宗农产品和生姜、禽蛋等小宗商品都接二连三的出现价格持续上涨,这现象导致中国农产品价格波动较大。2014年1月份到5月份国内外价格差,大豆每吨1,484元,棉花每吨7,078元,玉米每吨924元,小麦每吨451元。农业部王平表明,2017年至今,中国农产品价格整体上持续下跌,然而部分农产品价格开始逐步回温。展望未来,经济全球化发展使全世界各个国家之间商业贸易越来越普遍,经济联系也更加密切,“稳增长、调结构、促改革”这一理念势必将成为日后促进经济发展奉行的宗旨。

对国外农产品价格特征及其周期波动研究已有丰富的文献积累,比如Fakari、Farsi和Kojouri(2013)采用GARCH模型调和方法研究伊朗2007年10月14日至2011年10月11日的玉米日度价格周期波动,证明玉米期货价格波动较显著,政府需要鼓励买卖双方在农产品交易过程中使用期权和期货合约来抑制玉米价格的波动。Michael(2016)选取印度1952~1960年大米、小麦、棉花、砂糖、花生这些农产品来研究价格政策对农产品所造成的影响,结果表明不同地区农产品价格变化差异明显,其中价格政策的改变对砂糖价格波动的影响程度最为剧烈。Li、Ker和Sam等(2017)通过构建法国地区玉米、高粱和小麦等十种农产品周价格的混合正态GARCH模型,发现混合正态GARCH模型比传统的GARCH模型更能捕获农产品的价格波动特征,在相对稳定的状态区制中,只有玉米存在显著的反向杠杆效应。

对中国农产品价格特征和周期波动方面的研究,罗永恒(2012)选用ARMA模型对中国农产品1979~2010年的生产价格指数数据作建模分析,研究得出关于中国农产品生产价格指数与我国国民生产总值指数存在长期均衡关系,若发生偏离时,则重返均衡状态的速率就会变慢。王少芬和赵昕东(2015)采用非对称ARCH模型对2002年1月份至2012年12月份农产品集贸市场中大豆、棉花、籼稻、玉米和小麦这五种农产品的月度价格分析农产品价格波动的不对称特性,实证得出上述5种农产品价格波动过程中均存在明显的集群特性,而籼稻和玉米的价格不存在显著的异方差性,另外,棉花、大豆和小麦价格的波动都存在非对称特征。刘瑶(2017)基于SVAR模型实证研究发现农产品产出波动增大,而价格波动减小,两者之间存在反比关系,短时间内农产品产出波动显著影响了当期和滞后一期的农产品价格波动。

综上所述,国内外关于农产品价格的研究主要集中在价格变化的周期性和非对称性,从研究方法来看,针对中国农产品价格周期区制的研究较少,尤其鲜有文献给出何种区制更适合刻画该农产品周期波动,相对应的波动检测分析也几乎不曾涉及。因此,本文将采用MSGARCH模型来比较给出的区制,研究适合描绘中国农产品现货价格周期波动特征,有关研究结论为有效控制农产品价格波动和宏观调控农产品市场奠定强有力的基础。

二、模型构建与实证分析

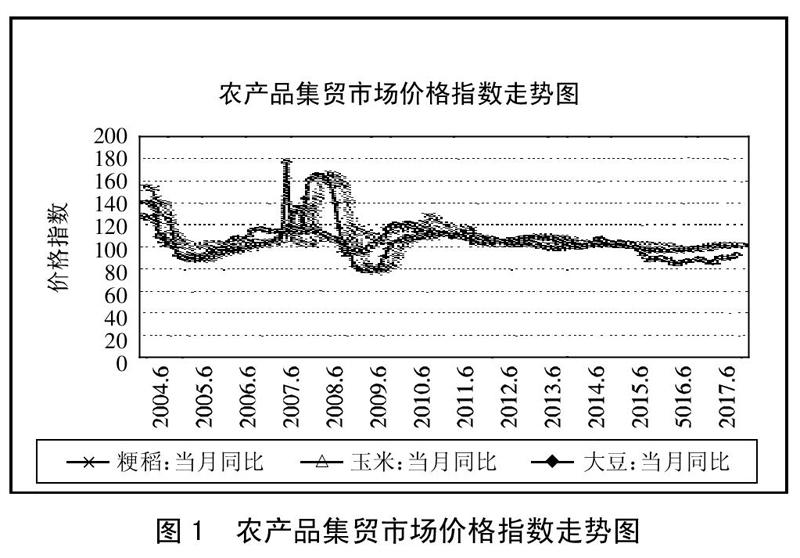

(一)数据来源与统计分析。近几年来,我国某些农产品的价格频频出现忽高忽低的“海盗船”似的波动震荡,把这种农产品价格的周期性波动现象用经济学上的“蛛网理论”来解释,也可以理解为生物的生长周期影响最后一期农产品的价格,累及下一个收获期农产品的供应,导致农产品价格无法及时做出调整,最终致使我国农产品价格产生周期性波动。本文选择粳稻、玉米、大豆三种最具典型性的农产品作为研究样本,数据为2004年6月至2017年9月农产品集贸市场价格环比指数(上年为100),来源于国家统计局。(图1)

图1呈现出粳稻、玉米和大豆集贸市场价格指数从2004年7月开始走下坡路,至2005年10月份之后下降态势开始好转,价格指数开始回温。粳稻的价格指数起伏不大,趋势平缓,2010年11月达到最高点128.10,之后又逐渐下跌。玉米的价格指数波动是三者中最为突兀的,可以显而易见2007年8月至9月猛增达177.50,然后又暴跌。9月份玉米价格逐步上升是由于在国内玉米的需求量增长,工业需求量增加以及玉米存储量减少等因素导致,但随着新玉米上市对玉米市场造成一定负担以及一些大型玉米深加工厂和饲料加工商仍有陈年玉米储存着而导致采购玉米的速度减缓了,因此后期的玉米价格迅速下跌。大豆价格指数从2005年9月达到波谷86.90,至2008年5月达到波峰165.10,形成半个周期;随后快速下跌,在2009年7月达到十几年来最低点77.17,形成一个完整的波动周期。结合实际情况分析,2005年7月至12月,大豆相关市场频繁出现紧急情况,例如猪链球菌爆发和禽流感发作等,这些原因都长期干扰着大豆市价,一段时间内可能成为影响大豆价格因素的关键所在,疫情的突然爆发将致使全部下游产业一蹶不振,继而影响到豆粕的消耗。大豆价格通常在11月、12月时相对较高,但是由于国际农产品市场因素作用,有可能在11月、12月之后价格持续上涨或者突然下落。

(二)MSGARCH模型的构建。本文主要采纳在单一形态GARCH模型基础上,引入Markov状态转换模型,综合运用两个模型来阐释农产品价格波动的结构性变化。也就是可以把波动周期划分成不同的状态且各个状态区制相对应的GARCH模型拥有不一样的参数结构,则称这一状态转移服从马尔可夫过程。设yt表示农产品价格月度指数,且yt具有零均值和不连续相关性,一般马尔可夫转换GARCH可以表示为:

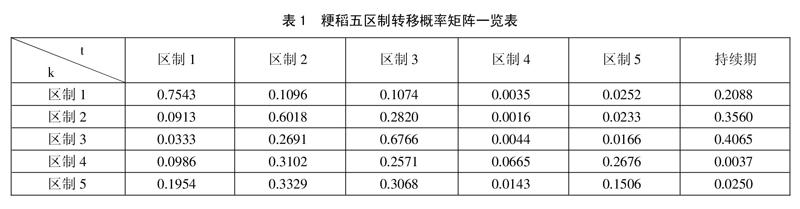

(三)参数估计与结果分析。本文分别构建粳稻、玉米和大豆的MSGARCH模型,借助运用R软件对于参数估计进行了12,500次的MCMC抽样,并通过参数优化方法减少MCMC链中的自相关性,而最优区制采用异常信息准则进行判别,发现我国粳稻、玉米和大豆三个品种价格周期波动均可用五区制进行刻画。为节省篇幅,本文仅给出五区制下的模型参数估计的转移概率,如表1~表3所示。(表1、表2、表3)

由表1中的粳稻转移概率可知,状态3的稳定性最高,状态5向状态3转换的概率较大,而其余状态之间转换可能性不大,但这种状态间的转换仍然具有一定的非对称性。

由表2可知,状态5的稳定性最高,状态4到状态5的转换概率最大为0.4785,其余均较小。总结五种状态下玉米价格的特征就会发现,状态2的波动集聚性较弱、持续时间较短、稳定性较差,而状态5的波动集聚性较高、持续时间较长、稳定性较强。在高波动状态中,呈现出了明显的波动集聚性特征,而且高波动状态将会持续相对较长的一段时间,表明t-1期和t期两种波动状态都会倾向于维持原本的状态,相互转换概率很小。因此,结论是高波动状态和低波动状态都存在高度的维持性。

由表3可知,大豆转移概率状态2稳定性最高。总结五种状态下大豆价格特征发现,状态1波动性较低和稳定性较差,状态5具有较高波动性,持续时间较长、不易受外界信息影响和稳定性较强等特点。

三、波动检测

波动方程中的状态参数在三种状态下具有较显著的差异,这说明状态之间的交替转换的确会对其波动状况产生巨大作用。平滑概率可以描述市场流动性在高低波动之间交替变化,以判断市场流动性在每一时刻的可能状态。由图2可知,2004年6、7月份粳稻集贸市场价格指数尖锐上升,2005年粳稻集贸市场价格指数有略微下跌。粮食价格的波动与其供求总量、供求结构关系密切。(图2)

由图3可知,2006年中国的玉米总共使用量高达2,300万吨,是全国玉米产量的17%左右,介于玉米深加工等相关产业的迅猛发展,玉米价格连连呈上升态势;2006年10月玉米价格从1,324元/吨上升到2007年6月的1,617元/吨。2003~2004年度的自然灾害,导致大豆年均产量比上一年度显著减少900万吨,因此诱发了一波价格迅猛拉升的行情。价格的突变激发了农民下一年的耕作积极性,新的种植报告一发布,就立马引起了价格的整体回温。这是由天气引起的突发事件,最终造成了一场猝不及防的牛市拉升行情。而后灾情解除,价格急剧下跌至原本水平上,起起伏伏直至2006年。2004~2007年粳稻、大豆价格展现出相似的变化走势,玉米价格的波动相比较不同种类粮食价格的波动有些许差别。(图3)

由图4可知,大豆近几年来发生两次剧烈波动情况,结合现实状况,两者不谋而合,说明本文分析结果具有现实基础。2007~2008年的减产措施直接激发了大豆价格持续上涨,9月份期价高达4,000多元,而后不断地上升甚至突破5,000元。2007年开始的这波势不可挡的牛市行情直接推动价格上涨。生产季节将大豆年度生长分为栽种、生长、收割等阶段,每一个时间段大豆价格都有相应的特质,具体表现为:9月份为季节性低点——9月到来年2月份价格稳步增加——2月至6月为价格高峰平台——7月略有下滑,为相对低点。(图4)

四、结论及建议

本文将马尔可夫状态转换机制与GARCH模型相结合,分别针对不同的状态波动模型构造其相应的不同参数的GARCH模型,这么做很好的捕捉了波动特性。对MSGARCH模型的估计方法进行了研究,基于2004年6月至2017年9月国家统计局编制的农产品集贸市场价格环比指数,运用模拟MCMC抽样方法,对构造的模型进行参数估计,分析我国农产品波动特性发现:(1)粳稻的价格指数起伏不大,趋势平缓;玉米的价格指数波动是三者中最为突兀的,2007年8月至9月剧增达到177.50,然后又暴跌;大豆价格指数从2005年9月至2008年5月,形成半个周期,随后在2009年7月形成一个完整的波动周期。(2)用五区制马尔可夫区制转移模型可以相对准确地拟合中国农产品价格指数的周期波动,中国经济周期在区制交替转移的几率上存在不对称性特征。(3)根据转移概率粳稻状态1属于低波动状态,状态3是高波动状态;玉米状态4到状态5的转换概率最大,状态2波动集聚性较低、持续时间较短、稳定性较差,而状态5波动集聚性较高、持续时间较长;大豆状态1具有波动小、稳定性差等特点;状态5具有波动性高、持续时间长、不易受外界信息影响和稳定性较强等特点。表明不同农产品价格指数的波动在一定阶段内呈现出稳定性强、集聚性强、持续期长的特征,并且无论低波动状态还是高波动状态都具有高度的维持性。

近年来,“姜你军”、“豆你玩、“猪周期”、“向钱葱”等网络红词仿佛成为了农产品经济贸易市场上的一个咒语,每隔几年后都会有一个重复循环,紧跟着价格突然急剧升高后便是狂跌。这对于农民来讲,无疑会造成某种程度上的损害,况且也不利于行业的良性运转。这身后是由诸多要素形成的,比如说自然事故频发、能源价格持续上升、供求调节能力失衡等。对于我国来说,主要是由于农民缺乏专业知识,所做的决定属于跟风,是不理智的行为,一旦出现盈亏情况,就会出现“上赶着”和“一哄而散”的现象,导致陷入“追涨杀跌”的死循环中。本文建议从以个三个方面来控制价格大幅度震荡:首先,通过展开规模化生产来提高生产力,扩大生产。经过规模化生产以后,就减小了农产品价格波动;其次,加强政府当局宏观调控能力。建立新型调控体制来掌握社会生产以及需求均衡发展的相关信息,例如作物生产,政府相关部门对过剩的生產量进行相对应的宏观调控,对休耕的农场进行补贴;最后,做好风险管控。按照市场环境,合理调度农产品数目或养殖些许对冲产品,一般如果是蔬菜价格高了,肉相对便宜;肉贵了,那么蔬菜就价格低点,由此适当调节。

主要参考文献:

[1]赵姜,吴敬学,杨巍,王志丹.我国鲜活农产品价格波动特征与调控政策建议[J].中国软科学,2013(5).

[2]王孝松,谢申祥.国际农产品价格如何影响了中国农产品价格[J].经济研究,2012(3).

[3]庄岩.中国农产品价格波动特征的实证研究——基于广义误差分布的ARCH类模型[J].统计与信息论坛,2012.27(6).

[4]Fakari B,Farsi M M,Kojouri M.Determining fluctuations and cycles of corn price in Iran[J].Agricultural Economics,2013.59(8).

[5]罗永恒.中国农产品价格波动对经济增长影响的研究[D].湖南:湖南农业大学,2012.

[6]刘瑶.我国农产品价格波动机制研究——基于SVAR模型[J].山东社会科学,2017(4).