房地产企业财务风险控制分析

——基于MH集团的案例分析

2018-11-29 03:43太原旅游职业学院山西太原030032

商业会计 2018年18期

(太原旅游职业学院山西太原030032)

为了控制房地产市场的过快增长,保障百姓安居乐业,各地政府频频出台新政调控楼市,这些措施起到了稳定房价、控制过度开发的作用,也使房地产市场的发展遭遇了寒冬。对于那些成立时间不长,又没有稳定收益业务的房地产企业来说,资金融通以及投资方面的问题都会令其经营雪上加霜。本文认为此类企业需要提升财务风险控制意识,从而在当前的市场环境中保持生命力,实现更好发展。本文以MH集团为例,对房地产企业如何控制财务风险进行分析。

一、MH集团概况

1996年成立的MH集团,前身是MH实业有限公司,之后进行了股份制改革组建了集团,属于国有企业。MH集团为了更好地满足发展需要、增强融资能力,于2001年成功挂牌上市。现如今,MH集团已成为一家综合性的房地产企业集团,主力发展地产开发项目,具有国家一级地产开发资质。到2017年12月底,MH集团的总资产已高达905亿元。MH集团在综合实力排名方面处在同类上市公司前列,具有不错的财务稳健性。但是单看风险控制能力的话,MH集团的排名就靠后很多,显示出其仍需进一步提升风险控制能力。

表1 MH集团2013—2017年各项财务数据统计表 单位:万元

二、MH集团的财务风险现状

本文以MH集团2013—2017年的各类财务报表数据为基础,并结合集团的自身情况,利用财务风险评估模型对其财务风险现状进行分析,如表1所示。

(一)MH集团财务状况分析

根据表1数据,计算MH集团各项相对财务指标,具体见表2。

表2 MH集团2013—2017年各项相对财务指标统计表

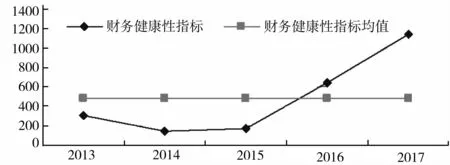

本文利用层次分析法构建阶梯层次结构图,并构建不同层次的判断矩阵,计算各个财务指标的权重,限于篇幅,具体计算过程不再赘述。根据我国房地产企业财务风险综合评价模型:Y=X1w1+X2w2+…+Xnwn(X为变量值,w为权重),得到MH集团各年的财务健康性指标Y,结果见下页表3。可知,MH集团这五年的财务健康性指标均值为485.25。对不同年份进行单独分析,2013年MH集团的财务健康性指标远远小于均值,特别是2014年、2015年指标出现了大幅下滑,说明该集团的财务状况变差;2016年财务健康性指标大幅回升,并超出了均值;2017年财务健康性指标远远超出了均值,说明该集团的财务状况有了明显好转。不难看出,2013—2017年MH集团的财务状况出现了U字型的变化过程,不断转差探底之后又逐渐好转。尽管2017年MH集团的财务健康性指标出现了飞跃式提升,但由于最近一段时间的财务健康性指标波动过于频繁,该集团还是需要认真拆解财务风险,并采取针对性的应对措施,从而保证将财务风险控制在最低水平。

表3 MH集团2013—2017年财务健康性指标统计表

如果将年份作为X轴,将财务健康性指标作为Y轴,MH集团的财务健康性指标变动趋势见图1。从总体上来说,MH集团的财务状况在不断变好。尽管2014年时陷入了谷底,但2015年之后MH集团不断扭转局面,取得了更好发展。2013—2017年这五年中,MH集团前三年的财务健康性指标都明显低于均值,尤其是2014年,各项财务数据的相对值都出现了大幅下滑,资产负债率高于70%。2017年是MH集团各项财务数据表现最佳的年份,但是这一年的流动比率并不尽如人意,仅有1.8,低于行业最低要求标准2∶1,而且资产负债率也已经超过了房地产行业均值,达到了71.11%。不难看出,尽管从总体上看,2017年MH集团的财务状况最为理想,但其背负着较高的负债,因此在经营过程中要面对很高的偿债风险。

图1 MH集团2013—2017年财务健康性指标变动趋势图

(二)MH集团各财务指标分析

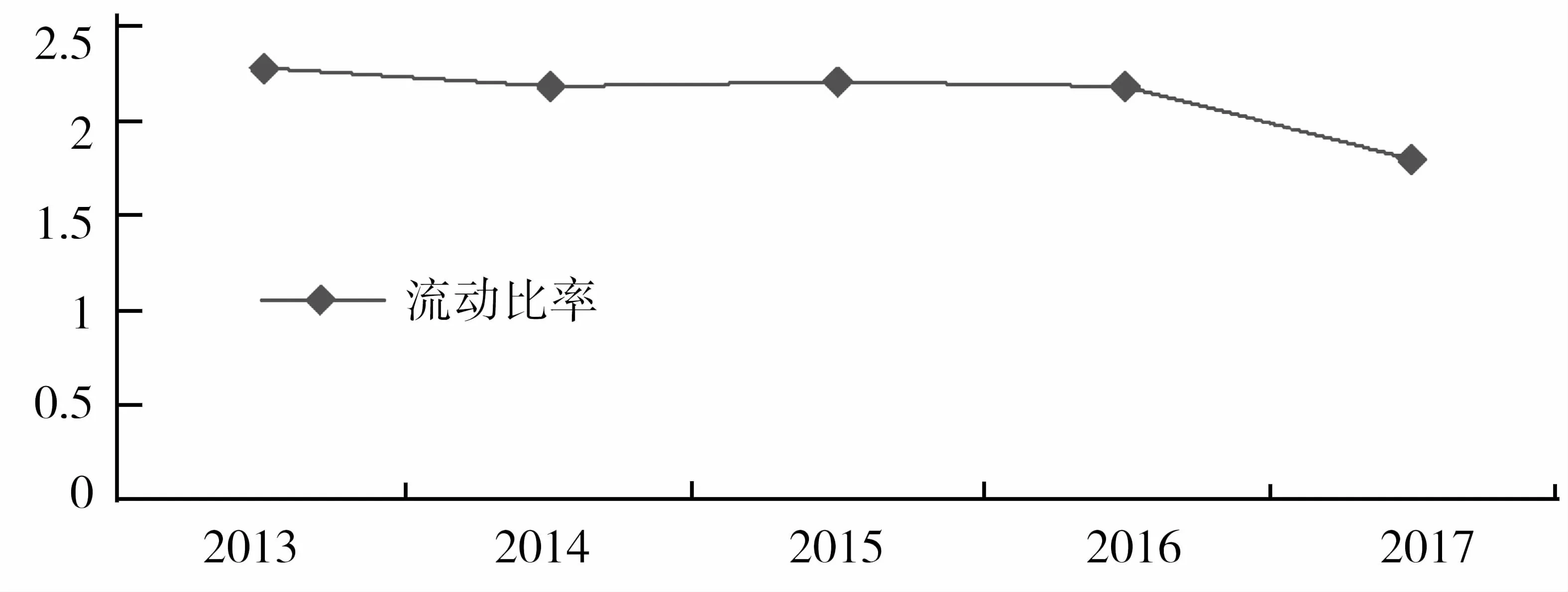

1.流动比率。该指标用于衡量企业流动资产和流动负债之间的比例关系,通常用来反映企业将流动资产迅速变现从而偿还短期负债的能力,换句话说,如果企业需要偿还1元流动负债的话,该指标用于衡量其能够拿出价值多大的流动资产来对偿债能力进行保证。一般来说,该比率保持在大于2时最为理想。本文利用表2数据,绘制MH集团2013—2017年的流动比率变动趋势图,如图2所示。

图2 MH集团2013—2017年流动比率变动趋势图

2013—2017年,MH集团的流动比率一直处于下滑趋势,到了2017年仅为1.8,比行业设置的标准值2低了0.2。经过详细分析,本文认为MH集团之所以会出现这种流动比率不断下滑的现象,主要是因为2013—2017年该集团为了快速扩大经营规模而实施了负债经营的策略造成的。仔细分析MH集团的资产负债表能够发现,2013—2017年该集团的流动负债由最初的1 070 083万元飞升至4 898 034万元,虽然流动资产也有一定程度的增长,但增长幅度远远低于流动负债,到了2017年甚至跌破了行业的标准安全值,说明MH集团存在一定的短期偿债风险,需要采取应对措施。

2.资产负债率。该指标用于衡量企业在特定时点上负债和资产总额之间的对比关系,通常用来反映企业所拥有的所有资产当中有多少比例是借助负债获得的;另外,也能够体现出企业是否具有良好的债务偿还保障。行业调查数据显示:房地产企业资产负债率指标的均值是75%,卓越值是43.6%。本文利用上页表2数据,绘制了2013—2017年MH集团资产负债率变动趋势,具体见图3。

图3 MH集团2013—2017年资产负债率变动趋势图

总体而言,MH集团的资产负债率一直处于很高水平,由2013年的63.65%提升至2014年的70.34%,不难发现MH集团的资产负债率虽然低于行业均值75%,但是距离卓越值43.6%还有很大差距。所以,本文认为MH集团需要科学测评偿债风险,从而在这种资产负债率一直提升的环境下控制好财务风险,降低陷入财务危机的可能性。在保证足够运营资金的前提下,MH集团需要将资产负债率尽量拉低一些,从而扭转当前财务状况,将偿债风险降低至可控水平。

3.存货周转率。该指标用于衡量企业在某个时期内实际发生的销售成本和平均存货之间的对比关系,通常用来反映企业的开发和销售情况,同时也直接影响着企业的偿债与盈利能力。当前房地产企业的存货周转率均值是1.4。本文利用上页表2数据,绘制MH集团2013—2017年的存货周转率变动趋势,具体见图4。

图4 MH集团2013—2017年存货周转率变动趋势图

2013—2017年MH集团的存货周转率基本上维持在相对稳定的水平,2013年最高,达到0.31,2017年最低,为0.22,均远低于1.4。不难看出,MH集团的存货周转速度并不理想,占用了大量资金,相应的管理工作也不够完善,导致该集团资金不具有良好的流动性,运营效率难以提升,盈利能力受到明显抑制。基于房地产市场受季节的影响比较显著,本文建议MH集团合理划分淡季与旺季,制定更加科学的营销规划,在旺季时提升销售量,从而减轻淡季的库存压力,从而在整体上提升集团的存货周转率,实现更加高效的运营。

三、改善MH集团财务风险控制的建议

通过对MH集团各项数据进行的全面分析,本文对MH集团改善财务风险控制提出建议:

第一,流动比率出现小幅下滑,说明MH集团面临着一定的短期偿债风险,这是因为MH集团在运营中产生了大量的流动负债,其增幅远远高于流动资产。本文建议,为了有效降低短期偿债风险,MH集团要在不影响正常运营的前提下,适当限制流动负债总额的提升,增强流动资产的变现能力,将短期债务风险控制在可接受的范围之内。

第二,2013—2017年MH集团的资产负债率由63.65%提升到了71.11%,处于较高水平,已经超过了行业的最高上限70%。尽管借助财务杠杆的作用能够提升企业的净利润,但是过高的负债率会提高企业的财务风险,导致企业的资金链运作失常,对企业的正常运营造成致命打击,甚至使企业遭遇破产危机。现金流是企业的血液,是不可或缺的重要运营要素,所以,本文建议MH集团尽量压缩银行贷款,寻求更加科学高效的资金融通渠道,从而降低资产负债率,降低集团的财务风险。

第三,2013—2017年MH集团的存货周转率尽管相对稳定,但是低于行业均值,说明MH集团存在严重的存货周转效率低下的问题。如果存货周转速度提不上去,首先,MH集团的库存要想变现相对困难,为了运营只能提升流动负债的额度。其次,由于销售收入有限,相应地MH集团的销售利润会变得更少,盈利能力会受到严重打击。本文建议,MH集团需要安排销售节奏,在不同季节制定具有针对性的营销规划,从而提升资金回收速度。

为了保障集团的长远发展,本文认为MH集团需要提高危机意识,深入分析财务健康性指标最差时期的各项财务数据,并找出导致各数据不理想的原因,从而采取更加高效的应对措施,预防财务风险,保障集团获得长期稳定发展。

猜你喜欢

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

现代营销·信息版(2018年11期)2018-12-24

商场现代化(2018年18期)2018-12-21

群众(2018年18期)2018-10-26

中国市场(2018年15期)2018-06-14

发明与创新·中学生(2017年5期)2017-05-12

商(2016年34期)2016-11-24

中学生数理化·高考版(2008年2期)2008-11-01

中学生数理化·高二版(2008年8期)2008-06-15