上市公司财务分析探讨

——以金牌厨柜为例

2018-11-29 03:43

商业会计 2018年18期

(中国中材国际工程股份有限公司资产财务部江苏南京 211100 辽宁能源投资(集团)有限责任公司财务管理部辽宁沈阳110014)

金牌厨柜成立于1999年,自成立以来,公司取得了长足的进步,目前是国内整屋厨柜定制的龙头企业之一。金牌厨柜2017年上市,上市后股价走势强劲,2017年末每股股价为132.07元,正式加入百元股行列。本文从财务报表、财务指标及杜邦分析系统层面去进行解读,并对标行业龙头企业欧派家居,最后给出综合评价。

一、财务报表分析

(一)资产负债结构分析

金牌厨柜2016年资产总额较2015年资产总额增长10.43%,2017年资产总额较2016年资产总额增长89.48%,近几年金牌厨柜资产总额增长趋势明显,说明公司规模在不断扩大。随着2017年公司上市,募集资金到位,公司归还了到期的流动负债,降低了公司的财务成本,同时购买了14笔金额不等、期限为38至183天的短期理财产品4.82亿元,既提高了公司的资金收益,又为公司募集投资项目顺利启动提供了资金支持;公司流动资产占总资产的比例由45%上升到62%,其中速动资产上升比例较高,存货增长比例仅为8.79%到14.36%,资产的流动性较好,流动比率由0.71上升到1.39,短期偿债能力较为理想;公司固定资产、在建工程和无形资产保持增长,主要为扩大产能所致,表明公司发展势头良好;公司应收账款和预付账款所占比例较低,仅为总资产的2.2%—3.7%,而预收账款和应付账款占比则较高,占比达30%以上,表明公司在产业链的上下游都处于有利地位,节约资金成本,议价能力较强,经营比较稳定。具体见表1。

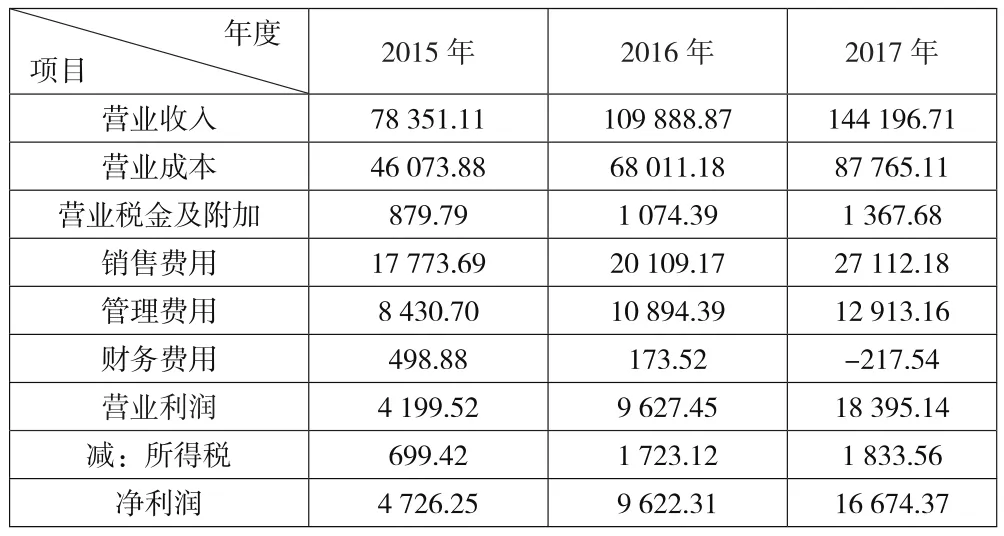

表1 资产负债表部分数据 单位:万元

(二)利润结构分析

随着城市化进程的快速发展,家居行业稳步上升。金牌厨柜的营业收入由2015年的7.83亿元增长到2017年的14.42亿元,公司上升趋势明显,处于快速成长期;营业成本占营业收入比例保持在60%左右,毛利率连续三年保持在40%,公司毛利率较高;三项费用占营业收入比例约为30%左右,但是随着营业收入的增加,三项费用的比重在逐步减少,说明三项费用控制较好;营业利润和净利润都在逐步增加,显示出公司的成长性较强。具体见表2。

(三)现金流量结构分析

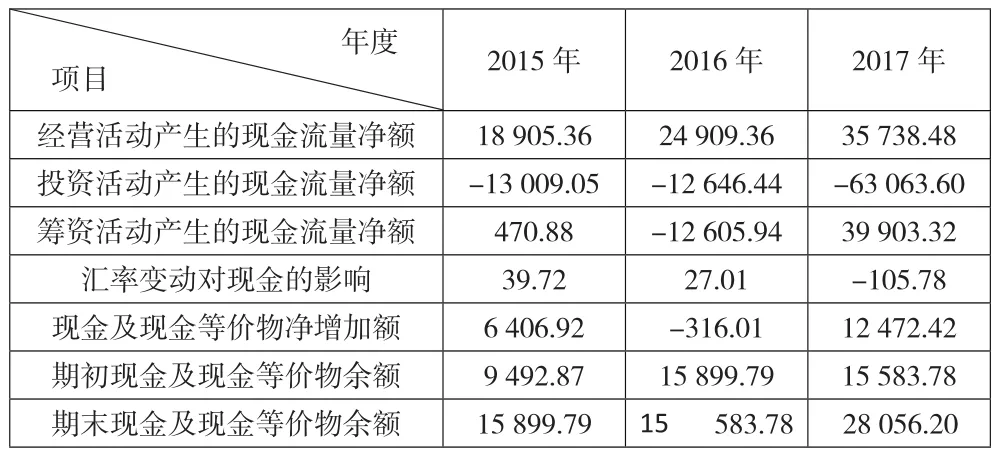

金牌厨柜近几年经营活动都产生了可观的净现金流入,并且现金净流量随着资产和营业收入的增长而增长,其中经营活动产生的现金净流量由2015年的18 905.36万元上升到2017年的35 738.48万元,增长比例为89.04%,营业收入的增长为经营带来了较高的正向现金流,为企业的发展提供了有利的现金支持。但是由于公司处于快速成长阶段,产能不足,一直进行产能的再投资,导致投资活动产生的现金净流量一直为负数,且递增速度较快。2017年较2016年投资活动产生的净现金流出为50 417.16万元,增长比例为398.67%;2015年及2016年公司的筹资形式主要是从银行等金融机构的借款,并支付了相关利息费用,同时偿还了借款,2016年筹资活动产生的净现金流量为-12 605.94万元,2017年公司通过上市募集了资金,筹资活动产生的净现金流量为39 903.32万元。2017年,金牌厨柜进行了三条生产线的投放,产能扩大后,也同步促进经营活动产生的现金流量迅速增长。具体见表3。

表2 利润表部分数据 单位:万元

表3 现金流量表部分数据 单位:万元

二、财务指标分析

金牌厨柜近三年来的各项财务指标都在稳定的基础上向好的方向发展,而且都是稳中上升。盈利能力指标提升较快;公司成长性指标大幅度提高;偿债能力指标也逐步增强;各项周转期限减少,周转次数明显增加,具体分析如下。

(一)盈利能力分析

金牌厨柜主业是定制高端厨柜,其客户群体的收入水平总体较高且相对比较稳定,近三年金牌厨柜销售毛利率在40%左右,如此高的毛利率也反映了该行业景气度较高,一直保持稳定上升阶段;2015年—2017年销售净利率和总资产报酬率持续稳步上升,虽然三项费用也在增长,但是低于销售收入增长的幅度,表明公司三项费用控制较为得力;2017年公司总资产报酬率为14.97%,说明公司运用资产的能力较强,资产创造报酬的能力较强。与行业龙头之一的欧派家居相比,虽然销售毛利率较高,但是净利率及总资产报酬率均不及对方,说明金牌厨柜的规模效应还有一定的差距,再因公司刚刚上市,三项费用相对比例高于对方,资产和运营的管理水平还有提升的空间。具体见表4。

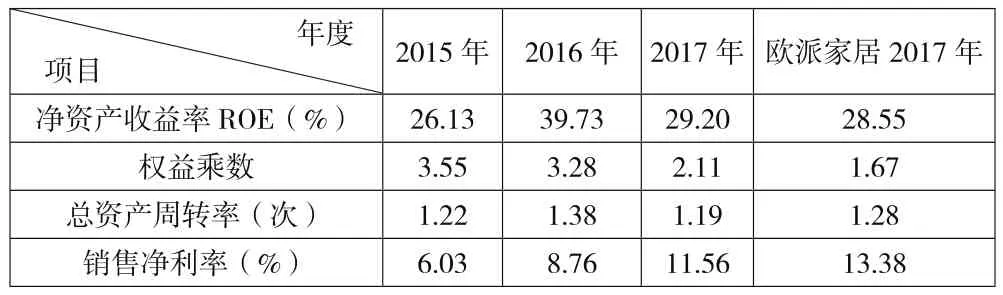

表4 盈利能力分析

(二)成长能力分析

金牌厨柜近三年营业收入持续增长,且增速较快,一方面因为行业前景较好,另一方面反映了公司成长能力较强;净利润保持了高速增长,且都高于营业收入的增长幅度,说明公司在期间费用控制方面成果较好,主要是由于公司销售规模效应体现明显,对成本费用的控制起到积极正面作用;总资产增长率增长较快,给股东和债权人都带来了客观的回报。与行业龙头相比,虽然在营业收入增长上还不及对手,但在净利润和总资产增长上都快于对手,说明公司定位高端的策略还是比较成功的。具体见表5。

表5 成长能力分析

(三)营运能力分析

金牌厨柜2017年度的应收账款周转天数在3天左右,但是存货周转天数在持续下降,公司主打水性漆等相关产品,在保证健康的基础上持续加快出货进度,因此营业周期从2015年的84.07天缩短到2017年的55.28天,周转日益加快,实现了营销两旺和产能提升;总资产周转率在1.2左右,整体保持了稳定。公司年报显示,主要产品为定制产品,相对规模产品周期较长,而公司产能已经充分利用,说明资产的使用效率还是很高的。但与行业龙头比,公司在营业周期和资产周转中均不及对方,说明公司产品的运营周期还有较大的缩短空间,因为公司刚刚上市,运营等工作需要持续提升。

(四)偿债能力分析

金牌厨柜在2015年和2016年的流动比率和速动比率都远低于财务界公认的国际标准,2017年公司上市募集资金后,流动比率虽低于国际公认标准(2∶1),但是速动比率大于国际公认标准(1∶1),说明公司的偿债能力大为增强,但是和行业龙头相比仍有差距;公司的盈利能力很强,因此已获利息倍数很高,表明公司有充足的盈利能力可以覆盖利息归还风险;2015年公司资产负债率较高,但是2017年公司上市后,归还了原长短期银行借款,资产负债率下降到45.68%,企业债务风险进一步下降,但和行业龙头欧派家居相比还有差距,金牌厨柜需要合理利用财务杠杆,并充分利用好资金,不断降低资产负债率,降低债务风险。

三、杜邦综合分析

杜邦分析最早由美国杜邦公司使用,是一种利用几项主要财务比率之间关系来综合地分析企业财务状况的方法。具体来说,它是一种用来评价公司赢利能力和股东权益回报水平,从财务角度评价企业绩效的一种经典方法。杜邦模型最显著的特点是将若干个用以评价企业经营效率和财务状况的比率按其内在联系有机地结合起来,形成一个完整的指标体系,并最终通过权益收益率来综合反映。

金牌厨柜近几年的净资产收益率保持了较高的水平,主要体现在公司的净利率提升较快,虽然公司杠杆率下降,资产周转率也有所下降,但是净利率提升的幅度与其他两个因素下降的幅度基本相当,因此净资产收益率保持在30%左右,说明公司的获利能力持续增强,但对财务杠杆的利用程度却逐步减弱。公司与行业龙头比,虽然净资产收益率略高,主要是杠杆比欧派家居高,销售净利率还有提升的空间。具体见表6。

表6 杜邦综合分析

四、对金牌厨柜的综合评价

一是盈利能力较强,企业成长性较佳,股本规模不大,上市后公司资金瓶颈问题得到积极解决,提升了企业各项发展指标,同时保证企业发展的资金需求,受到了市场的追捧,很快就加入了百元股俱乐部。

二是管理能力较强,费用增长控制较好,资本结构配置较好,偿债能力强,因此企业整体风险较低。

三是着眼于提升客户满意度,在设计、营销网络、发货周期及售后服务方面全方位提升,让客户享受更高居家品质,提升客户价值获得感,企业价值不断增强。

四是行业市场集中度较低,进入壁垒不高,积极宣传和营销,进一步提升品牌影响力,加强并购和行业重组,包括上下游产业链,发挥规模效应,在未来行业发展中保持平稳增长态势。

五是对标行业龙头企业欧派家居,金牌厨柜利润增长速度较快,资产增长较快,但在营销、管理和运营等方面都有一定的差距,需要充分借鉴学习,不断提升运营管理水平,扩大优势,缩小差距。

猜你喜欢

小猕猴智力画刊(2022年9期)2022-11-04

销售与市场(营销版)(2022年4期)2022-04-15

今日财富(2018年3期)2018-05-14

齐鲁周刊(2016年19期)2016-05-30

小猕猴学习画刊(2016年9期)2016-05-14

学生天地·小学中高年级(2015年1期)2015-06-19

飞魔幻A(2015年1期)2015-05-14

股市动态分析(2014年42期)2014-11-07

股市动态分析(2014年42期)2014-11-07

南风窗(2014年3期)2014-09-10