人民币汇率套期保值的低成本策略

2018-12-20 23:15丁熙齐宏秦建功

国际商务财会 2018年11期

丁熙 齐宏 秦建功

【摘要】2018年是中国改革开放40周年。伴随人民币市场化和国际化进程而来的是更为复杂和快速的波动,这对市场参与主体而言,应对人民币汇率风险需要有着比以往任何时间都要高的敏感性和理解力。合理理解人民币汇率信息,同时适时适当的使用包括汇率远期、汇率期权等汇率管理工具进行风险敞口管理,是当前每一个涉外企业所面临的问题。本文针对企业管理汇率风险的痛点,通过对境内现存期权类外汇衍生品进行合理运用,讨论形成可行性相对较高的两种低成本汇率风险管理策略。

【关键词】匯率风险;外汇期权;低成本;优化

【中图分类号】F832.6

一、引言

改革开放的40年是中国经济发展最为迅速的40年,伴随经济发展我国的汇率制度也经历了三个重要的汇率改革阶段。每一次汇率制度的重大改革,都是人民币逐步实现市场化和国际化的重要推动。同时,伴随着人民币汇率制度改革的不断深入,人民币从过去的“单一汇率机制” 到“一篮子货币汇率” 的机制,再到当前的“收盘价+一篮子货币汇率+逆周期调节因子”汇率机制,人民币汇率中所涵盖的包括供需情况、政策信息、市场情绪在内的基本面信息也越来越丰富。

对于包括企业在内的众多市场参与主体而言,管理人民币汇率风险的任务也越来越艰巨。人民币从过去几乎少有波动的货币,逐渐过渡到今天成为几乎并肩欧元的高波动货币 ,双向波动的弹性明显增加。

对企业而言,单纯依靠普通远期等方式去管理市场化、国际化日益深入的人民币汇率风险,似乎已不能满足相关企业实现既定外汇风险管理目标的需求。虽然,现存外汇衍生品相关论文中,不乏对远期工具、期权工具有较为细致和深入的分析,但如何审时度势地应用汇率风险管理产品,使相关涉外企业可以在特定时点下以最低的成本实现汇率管理目标的分析却较为少有。本文旨在结合当前外汇形势,通过分析外汇衍生品组合特性并合理搭配,以探究适合企业在当下的 “低成本”外汇风险管理策略。

二、传统的汇率风险管理方式

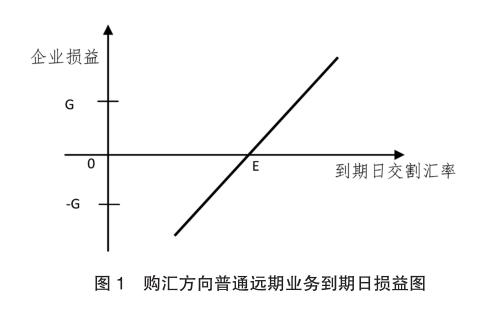

对于一般企业而言,使用最为普遍的汇率风险管理工具即普通外汇远期。普通外汇远期有结构简单、产品损益核算相对简便的特点。同时,相较于差额交割的NDF类远期,全额交割的外汇远期能更为“准确”的锁定汇率风险。

从图1可以很清晰看出,到期日交割汇率与远期汇率E之间的差值将直接决定该汇率管理工具的损益情况。

近期受贸易摩擦和国际汇市变化等因素影响,人民币自2018年5月开始,外汇市场出现了一些顺周期波动的迹象,较为快速的贬值情绪逐渐自我强化形成“羊群效应”。为防范宏观金融风险,促进金融机构稳健经营,加强宏观审慎管理,中国人民银行决定自2018年8月6日起,将远期售汇业务的外汇风险准备金率从0调整为20%。而外汇期权类售汇业务也相应的由0调整至10%。我国第一次征收外汇风险准备金始于2015年10月15日,当时的标准同本次,2017年9月人民银行曾将外汇风险准备金率调整为0。

在售汇类远期业务成本相对增加的背景下,如何合理地降低汇率管理成本减轻外汇风险,对于有实需的企业而言便显得更为迫切了。

三、使用单一外汇衍生产品低成本管理汇率风险——期权费后置的深度价内外汇期权产品

对于外汇管理经营较为丰富的企业而言,普通外汇期权产品应该并不陌生。期权类业务赋予交易客户选择权:当市场汇率对企业有利时,企业可以选择执行期权,实现收益;当市场汇率对企业不利时,企业可以选择放弃行权。对于参与的企业而言,在买入期权交易中,企业承担的最大损失风险即期权费用,是一种风险可控的汇率管理工具。

企业到期日,售汇方向外汇期权产品损益为Max[(定价汇率—执行价格S)*名义本金,0 ]。对于企业管理汇率风险而言,一般情况下,多数企业往往将执行价格定在认为的未来风险区间的边界附近。比如,即期汇率6.85时,若某企业认为未来六个月美元兑人民币汇率可能突破6.95,而该企业不想承担因人民币贬值而带来的风险时,该企业可以选择期初支付期权费买入一个执行价格在6.95附近的美元看涨(人民币看跌)期权。到期日若人民币汇率未贬值至执行价格之上,则企业同合约银行不进行交割;否则,银行将依照前述价差的计算方式结算给该企业汇兑收益资金。

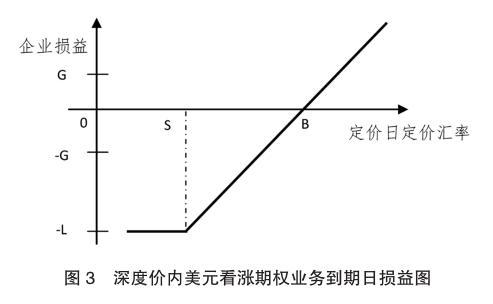

在一般的市场下对于企业而言,深度价内期权(价内期权是指具有内在价值的期权。深度价内期权指,期权具有极高内在价值的期权。对美元看涨期权而言,行权价格远低于当期即期价格;对美元看跌期权而言,行权价格远高于当期即期价格。)因期初须负担极高的成本原因,往往不在企业的实现内。

但因为相较于售汇期权产品10%的风险准备金而言,售汇类普通期权产品所负担的20%风险准备金将使企业在汇率管理时负担更高的成本。因此,购汇方向企业可尝试改变一般套保策略,尝试使用深度价内期权的方式对汇率敞口进行管理。随着期权越来越深价内,其Delta值将上升,期权在损益方面的表现也与基础工具越来越相似。深度价内期权的Delta值接近于1。

如图3所示,深度价内期权结构同普通期权,区别在于极低的执行价格S会使得企业期初被迫支付极高昂的期权费成本。但同时又因为深度价内的原因,产品到期时会从交易对手方收到很高的“汇兑收益”。在定价日汇率波动较期初时并不大时(定价日汇率在盈亏平衡点B附近时),实际上衍生产品本身净结算额并不高。正因为上述特征,企业可以选择将期初期权费后置到定价日支付,此时,到期日结算的汇兑收益可以自然的对冲部分甚至全部的后置期权费。而此时,对于企业而言结算的净差额部分与无本金交割的普通远期(NDF)产品结构类似,期权的盈亏平衡点B即普通远期的锁汇汇率E。

通过此方式操作的衍生产品较普通远期而言,还存在一个触发概率极低的保护,即,执行价格。当产品操作后,若汇率市场产生极为不利于产品的情况时,深度价内期权会提供给交易企业一个保底的最大损失限额,最大损失不大于 [(盈亏平衡点汇率B—执行价格S)*名义本金];相比之下,普通远期损失额理论上并无下限。

其他需要注意的是,对于期权费后置的深度价内期权而言,因受Delta值变动、波动率、交易对手盘等因素影响,特定时点会存在某一个“最优”的盈亏平衡点B。

四、使用外汇衍生产品组合低成本管理汇率风险——风险逆转期权组合

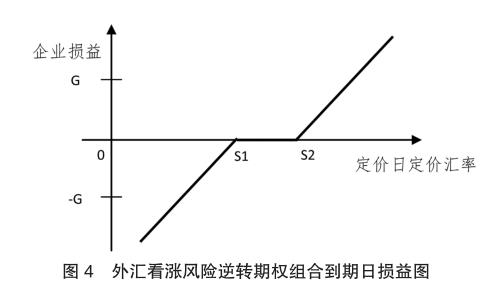

2011年11月11日,國家外汇管理局发布《关于银行办理人民币对外汇期权组合业务有关问题的通知》,通知决定自2011年12月1日起,开展外汇风险逆转期权组合业务。通知中涉及两类风险逆转类业务 :一、外汇看跌风险逆转期权组合:客户针对未来的实际结汇需求,买入一个执行价格较低(以一单位外汇折合人民币计量执行价格,以下同)的外汇看跌期权,同时卖出一个执行价格较高的外汇看涨期权。二、外汇看涨风险逆转期权组合:客户针对未来的实际购汇需求,卖出一个执行价格较低的外汇看跌期权,同时买入一个执行价格较高的外汇看涨期权。对于通知中所提到的两个方向上的风险逆转类的期权组合,学术和应用理论界已有较多的分析,本文就简单介绍不做赘述,仅对损益、成本情况加以分析。

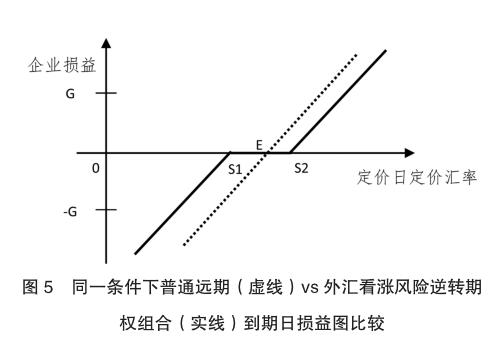

外汇看涨风险逆转期权组合,适用于以用汇需求为主的企业。通过风险逆转类期权组合可以帮助企业锁定一个汇率区间,即图4中S1至S2。当定价日汇率高于S2时,交易企业将收到[(定价汇率—上执行汇率S2)*名义本金 ] 金额的产品汇兑收益,可用于覆盖因本币贬值而造成的购汇成本上升的部分;当定价日汇率低于S1时,交易企业须支付[(下执行汇率S1—定价汇率)*名义本金 ] 金额的产品汇兑损失,该部分损失抵消了因本币升值而节约的部分购汇成本。而对于定价日汇率位于上下执行汇率S1和S2之间时,外汇看涨风险逆转期权组合不进行任何交割,企业可使用当时即期汇率进行购汇。

综合起来,外汇看涨风险逆转期权组合对于购汇方向上的交易企业而言,可以帮助企业实现在特定汇率区间内使用即期汇率,而区间外则得到一定保护的汇率风险对冲效果。结汇方向上,反之亦然。

交易企业可以根据自身风险偏好来调整保护区间的大小,即上下执行汇率S1和S2的宽度。当企业风险偏好高时,可适当放大保护区间,在更大的汇率区间范围内进行浮动;当企业风险偏好低时,可收缩汇率保护区间,以期到期日将汇率风险锁定在小范围内。当上下执行汇率S1和S2距离很近时,风险逆转期权组合的结构将接近于普通远期,但风险逆转期权组合却仅须负担10%的风险准备金成本。当上下执行汇率S1和S2存在一定距离时,相较于普通外汇远期,外汇看涨风险逆转期权组合可提供给购汇企业一种以更低汇率购汇的可能(即,E至S1区间),但同时企业也必须承担本币在区间内贬值而增加的额外购汇成本(即,E至S2区间)(见图5)。

对于风险逆转期权组合而言,除上述优势特性外,也需要注意到受制于交易日即期汇率,期初零成本的风险逆转期权组合交易区间大致会横跨同期限的普通远期汇率左右。调整上下执行汇率到同期限普通远期汇率以外时,会导致期初有支付或收入期权费的可能。

五、结论

改革开放的40年是中国经济迅速发展的40年,也是中国深化汇率制度改革逐步走向市场化、国际化的40年。人民币从最初近乎于完全管制的封闭货币,一路成长为周边亚洲国家乃至非洲、欧洲等国家的重要储备货币。短短数十年时间,人民币即已成为国际贸易和支付领域的主要国际货币之一,2016年5月,人民币成为全球第六大使用最频繁的支付货币,最近更被纳入国际货币基金组织的特别提款权(SDR)篮子。

近年来,人民币汇率市场化有序推进,双向波动的弹性明显增加。人民币汇率反映和承载了国内和国外更多的市场和政策信息,这对市场参与主体而言,应对人民币汇率风险需要有着比以往任何时间都要高的敏感性和理解力。合理的理解人民币汇率信息,同时适时适当的使用包括汇率远期、汇率期权等管理工具进行风险敞口管理,是当前每一个涉外企业所面临的问题。

通过对境内现存期权类外汇衍生品工具进行合理分析和运用,形成了可行性相对较高的两种策略。

两种策略因运用方案不同,各自均存在一定的自身特性,如:期权费后置的深度价内外汇期权产品,会在极度价内的位置提供一个有损失下限的保护;而外汇看涨风险逆转期权组合,期初零成本策略会影响锁定区间的宽度及点位,可调整幅度有限。

对于两种策略而言,也存在一定的共性优势:在当前运用普通远期进行汇率管理的成本相对较高的时期,两种策略均能在一定程度上节约企业的交易成本,帮助实现更优的汇率管理结果;另外,相较普通远期而言,两种策略的结构复杂性也并未增加很多,对企业管理者的理解和运用而言增加的难度并非很高,可操作性较强。

积极研究和运用人民币外汇市场中不断丰富的风险管理工具,对于每一个市场参与主体而言都十分重要和迫切。因为外汇市场和外汇期权工具的复杂性和多变性,企业在选择汇率套期保值策略时,应严谨且细致的综合考量市场变化形势和策略的预期效果,了解每一种套期保值策略的风险,谨慎选择汇率套期策略并严格执行。市场中不存在一种屡试不爽的套期保值策略,每一个市场参与主体都应该敬畏市场,并不断在实践中学习和思考,寻找适合自身的风险管理策略。另外,对于每一个交易主体而言,汇率风险管理不盲目不跟风,避免投机,关注主业经营,把汇率风险管理工具切实落实到风险管理的范畴内更是成功管理风险的关键。

主要参考文献:

[1]谢伏瞻.人民币汇改的进程、成效和经验,2018.8.28.

[2]中国人民银行决定将远期售汇业务的外汇风险准备金率调整为20%.中国人民银行,2018.08.

[3]汇发[2011]43号.国家外汇管理局关于银行办理人民币对外汇期权组合业务有关问题的通知.国家外汇管理局, 2011.11.

[4]Brown G W.Managing foreign exchange risk with derivatives[J].Journal of Financial Economics, 2001, 60(2): 401-448.

[5]Allayannis G,Ofek E.Exchange rate exposure, hedging,and the use of foreign currency derivatives[J]. Journal of international money and finance, 2001,20(2):273-296.

[6]袁田军,朱腾.期权在外汇风险管理中的应用[J].中国外汇,2014(20): 20-22.

[7]邬扬栋.外汇期权组合交易策略及在国内的发展[J].中国货币市场,2016(4):18-23.

猜你喜欢

理科爱好者(教育教学版)(2022年1期)2022-04-14

中国品牌(2021年6期)2021-08-06

福建基础教育研究(2019年3期)2019-05-28

福建基础教育研究(2019年11期)2019-05-28

记者摇篮(2016年11期)2017-01-12

未来英才(2016年3期)2016-12-26

科技创新导报(2016年20期)2016-12-14

科技视界(2016年2期)2016-03-30

计算机辅助工程(2016年1期)2016-03-15

商(2016年3期)2016-03-11