公募基金业务谋求新发展

2019-01-16 02:10好买基金研究中心

大众理财顾问 2019年1期

好买基金研究中心

从1998年第一批公募基金管理公司设立开始,中国基金业协会数据显示,截至2018年9月末,我国境内共有公募基金管理人134家,管理基金总规模13.36万亿元(见下表)。经过20年的发展,截至2017年年底,我国公募基金持有人户数约8亿户。近年来,受益于移动互联网红利浪潮,以“宝宝类”为代表的货币基金广泛普及,引发了上一轮的居民“存款搬家”,即将存放在银行的活期储蓄转化投资到货币基金中。这不仅大幅提升了公募基金规模,也使得公募基金成为日常百姓日常财富管理中不可或缺的一环。

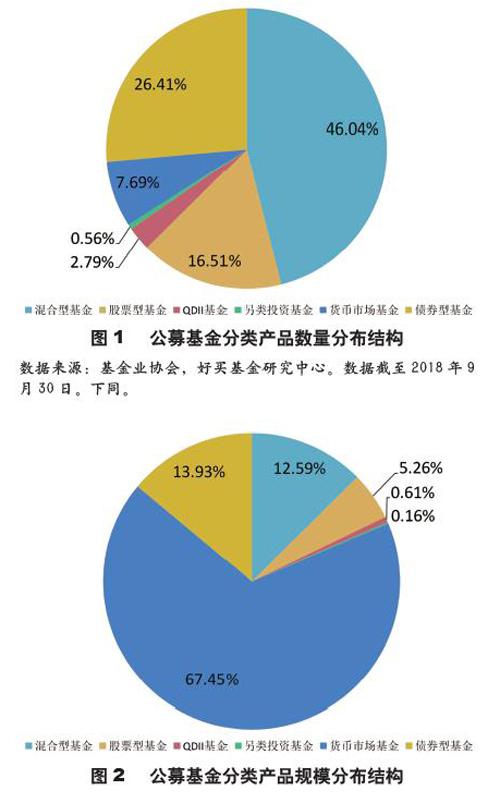

经过20年的蓬勃发展,公募基金不仅在规模上达到了可观的体量,在数量与品种上也日益丰富。数量上,从1998年仅有的5只封闭式股票基金发展到2018年9月末的5459只基金(见下表);品种上,目前公募基金的投资范畴已经覆盖股票、债券、货币、商品等多个海内外市场,并陆续开创了包含封闭式、ETF、开放式、LOF、分级等多种交易方式。市场广泛讨论的却是公募基金结构上的失衡,这一失衡显著体现在基金品种、数量的分布与规模分布的差异上。两者分布情况如下页图1、图2所示。

通過这两个饼图可以清晰地发现,虽然公募基金在过去20年里确实获得了快速发展,并且在近年来渗透进入居民财富管理的版图,但实际上,近年来公募基金规模的扩张主要归功于货币基金。从占比情况来看,截至2018年9月末,该类基金规模已经占总规模的近70%,而基金数量仅占8%左右。而体现公募基金作为专业投资者资管能力的股混基金规模在过去10年几乎没有上涨。

这一“尴尬”的格局实际上近年来也在反复被市场所探讨。除了国内资本市场的基础还不够扎实所导致的“资管体系”不稳定这一核心原因,还应该注意到由于不稳定的“资管体系”叠加了不稳定的负债端,即基金持有人结构也是导致股混基金在过去10年在规模上并没有得到很好发展的原因之一。有一种声音认为,2015年以来,公募基金的持有人结构已经在发生优化,即根据基金业协会数据显示,2015年机构投资者占比首次超过个人投资者,达到了57%,并在近3年均保持了较高水平。但只要稍微回顾2015年、2016年的基金市场,就能发现这两年基金公司大力发展的产品有一个共性——定制。两年里,基金公司无论大小都在发力疑似“定制基金”。得委外者得天下这种说法在当时也确实有土壤支持,截至2015年年底,银行全口径委外资金(投向包括通道类的非标业务和主动管理类)的规模约为20万亿元,其中理财资金的委外规模为5.17万亿元。2016年上半年,在公募基金整体缩水4000多亿元的背景下,博时基金以400多亿元的增量规模重新杀入行业前10;华福基金在2016年曾上报过最长封闭期限达7年的5只债券型基金;工银瑞信、建信、招商、中银、广发也都是当年“委外”大军中的佼佼者。这一现象既是瞩目的,也是短暂的,2017年3月17日委外新规实施后,委外业务受阻,委外定制基金产品发行一度遇冷,代表性事件便是光大保德信尊盈半年定期开放债券基金发布公告正式转型为发起式基金,成为目前市场上第一只“改版后”的委外定制基金。

公募基金负债端的另一面大家非常熟悉,那就是个人投资者——普通基民。据统计,自2001年9月起,至2017年年底,中国基民投入股混公募基金的总成本约为17.67万亿元(首次发行+持续申购),扣除期间退出的市值约16.90万亿元(赎回+分红),基民的净投入成本为7684亿元左右。到2017年年底,股混基金的总市值为1.57万亿元,假如以内部收益率(IRR)简单估算收益率,IRR年化只有4.37%。按照每年规模与净申购量的收益率粗略计算,收益率年化也只5.73%左右,与股混基金的平均收益率15.88%差距巨大,这一差距主要来自于基民的追涨杀跌,导致基民并不认为公募基金有很强的赚钱效应。

基础市场的不稳定和持有人结构尚有优化空间使得公募基金公司过去的成绩单喜忧参半,而自2017年以来的制度改革为基金公司未来的发展既提供了机会也发出了挑战。公募基金行业发展了20年,也见证了中国证券市场快速发展的阶段,在“新常态”格局下,公募基金公司如何提升核心竞争力来应对目前可能正在发生的变革?基于此,在接下来的一组内容中,我们勾勒出了我们认为的优质公募基金公司应有的经营模式和潜在的发展布局,即公募基金公司的“3+X”进阶之路。

猜你喜欢

理财·市场版(2021年5期)2021-07-15

金融法苑(2018年2期)2018-12-07

金融法苑(2018年2期)2018-12-07

金融法苑(2018年2期)2018-12-07

金融法苑(2018年2期)2018-12-07

金融法苑(2018年2期)2018-12-07

温州医科大学学报(2016年10期)2016-03-13