股权结构对目标公司绩效影响的实证分析

——以湖北省上市公司为例

2019-02-15 08:25万伟

中国林业经济 2019年1期

万 伟

(上海理工大学,上海 200093)

股权结构是公司治理结构的基础,公司治理结构则是股权结构的具体运行形式。不同的股权结构决定了不同的企业组织结构,从而决定了不同的企业治理结构,最终决定了企业绩效。股权结构是可以变动的,但是变动的内在动力是科学技术的发展和生产方式的变化,选择好适合企业发展的股权结构对企业来说具有深远意义。股权结构有两层含义[1]:第一种是指股权集中度,即前五大股东持股比例;第二种是股权构成,即各个股东的持股比例。因此,考察股权结构对目标公司绩效的影响意义重大。但是,目前关于股权结构对目标公司绩效影响的研究都是基于整个上市公司的股权结构的研究,而忽视了某一特定地区的上市公司的股权结构对其绩效的影响。出于此,本文将以湖北上市公司为例,来分析其股权结构对其绩效的影响,从而为湖北省上市公司完善股权结构提供有益参考。

1 理论分析与研究假设

在现代公司治理结构下,存在两种代理关系[2]:即企业所有者与职业经理人之间的代理关系,以及大股东和其他中小股东之间的代理关系。一般情形下,公司都存在着一个或者几个控股股东,这些控股股东在公司的治理活动中发挥着关键性的作用。但是另一方面,其他股东为了维护自身的股权利益,会和控股股东之间形成一种制衡关系。股东制衡表明的是其他大股东对第一大股东在公司治理决策方面的制约,而其制衡的强弱程度会影响到控股股东按照整体意志进行治理决策的程度。如果其他大股东的制衡能力强,可以制约控股股东的“隧道行为”,从而保障公司目标绩效的有效实现[3]。

戈麦斯和诺瓦伊斯[4]通过理论模型证明多个大股东之间的互相约束和监督能够有效地限制控股股东的侵占行为。李文[5]通过研究西欧13个国家的900家制造业上市公司时发现,只有当第二大股东持股比例与第一大股东的持股比例相差较小时,企业价值才随着第二大股东持股比例的增加而上升。而在国内方面,陈信元[6]等研究发现股权制衡公司的托宾Q值和市净率显著高于一般公司;刘国运[7]等研究表明,股权制衡对改善上市公司治理结构、提高公司绩效具有积极作用。安灵[8]等认为,股权制衡度与公司业绩并非线性关系,股权制衡度在适度区间内公司绩效较好,但过度的股权制衡也会带来投资不足的问题。因此,提出假设:

H1:第一大股东持股比例与公司绩效成相关关系

H2:第二大至第五大股东持股比例与公司绩效成相关关系

国有股主导的公司经营目标多元化,造成公司的经营目标更多的是基于政治目标的考虑,从而导致公司经营低效,公司绩效也会受到影响。一般法人股是指其他企业进行再投资形成法人股东。与国有股相比,这类法人股东的经济导向更明确,更有积极的改善公司绩效的意愿。而流通股股东无论有无财力,均不可能通过二级市场的收购机制,达到控制上市公司的目标[9]。因此,提出假设:

H6:第一大股东的股权性质与公司绩效成相关关系

第一大股东与其他大股东之间的制衡机制在一定程度上达成均衡。但是,某些情况下,大股东的利益会受到侵害,而大股东受到侵害的程度会对公司的绩效产生影响[10]。因此,提出假设:

H7:大股东利益侵害程度与公司绩效成相关关系

董事长和总经理是分处在董事会和高级管理人员两个维度上的主管人员。有些公司的董事长和总经理是分任的,即由不同的人担任,但有的公司董事长和总经理是由一个人担任的。如果董事长和总经理由一个人担任会产生监督上的困难,从而会影响公司的绩效[11]。因此,提出假设:

H8:董事长和总经理两职合一与公司绩效成相关关系

2 变量选择与模型设计

选取截至2015年底湖北省全部的在国内公开上市的公司作为研究样本,并根据以下标准对样本进行了筛选:(1)剔除数据缺失的公司;(2)剔除发行B股或H股的上市公司;(3)剔除金融类、保险类、基金类上市公司[12]。

样本中所有数据都来源于巨潮资讯,经过筛选最终获得59家公司,其中上交所33家,深交所26家。相关数据通过EXCEL和SPSS分析软件处理完成。

变量的选择及定义如表1所示。具体选取与设定如下:

表1 变量选择及定义

被解释变量:本论文选取总资产报酬率(ROA)、净利润率(NPM)2个变量为被解释变量。用总资产报酬率(ROA)和净利润率(NPM)来衡量目标公司的绩效。

解释变量:本论文选取第一大股东持股比例(DS)、第一大股东持股比例的平方(DS2)、其他大股东持股比例(OS)、其他大股东持股比例的平方(OS2)、第一大股东性质(ND)、大股东利益侵害程度(PR)、两职合一性(PL)7个变量为解释变量。

控制变量:本论文选取成长性(Growth)、资产规模(Lev)、公司规模(Size)3个变量为控制变量。

为了检验股权结构对上市公司绩效的影响,建立多元线性回归模型,进行多元线性回归分析。多元线性回归模型如下(其中PM表示目标公司绩效):

其中α为常数,β1、β2、β3、β4、β5、β6、β7为回归系数,Control(Variables)为3个控制变量,ζ为残差,其余为解释变量。

本论文主要采用统计分析的方法进行数据的分析,运用SPSS19.0统计分析软件对采集数据的有效性和可靠性以及描述性统计进行分析,最终得到研究模型。

3 实证检验分析

3.1 描述性统计

在数据进行分析时,主要包括两个方面,一个是对调查对象的基本资料进行统计,对总体的样本特性进行描述,另一方面是对各研究变量测量项目的数据进行变量描述性统计。

从表2可以看出,湖北省上市公司的总资产报酬率的均值为2.0 175%,标准差为3.68 685%,由此可知,湖北省大多数的上市企业的总资产报酬率都是正的,且差异不是特别大。而湖北省上市公司的净利润率的均值为-13.175%,标准差为14 4.40 446%,这可能是荣丰控股公司的净利润率极低,拉低了整体的净利润率,同时公司之间的差距也很大。湖北省上市公司的第一大股东持股比例的均值要低于第二大至第五大股东持股比例之和的均值,这可能与大多数企业是国有控股有关。另外,可以看到湖北省上市公司的成长性和资产规模的均值都较高,资产规模的均值大约50%,成长性的差异水平也较高,说明公司之间的差距也是较大的。

表2 描述性统计结果

3.2 相关性分析

相关性分析是指对两个或多个具备相关性的变量元素进行分析,从而衡量两个变量因素的相关密切程度。

为了检验变量之间的相关性,运用SPSS19.0软件对湖北省上市公司的总资产报酬率(ROA)、净利润率(NPM)等被解释变量与第一大股东持股比例(DS)、第一大股东持股比例的平方(DS2)、其他大股东持股比例(OS)、其他大股东持股比例的平方(OS2)、第一大股东性质(ND)、大股东利益侵害程度(PR)、两职合一性(PL)等7个解释变量、成长性(Growth)、资产规模(Lev)、公司规模(Size)4个控制变量的相关性进行Pearson分析,结果如表3所示。从表3观察可知,各变量相关系数大部分在正负0.3上下,说明它们之间不存在高度的相关性,由此可知模型的回归结果不会受到多重共性线的影响。

3.3 多元回归分析

多元线性回归是分析一个随机变量与多个变量之间线性关系最常用的统计方法。它用变量的观测数据拟合所关注的变量和影响它变化的变量之间的关系,检验影响变量的显著程度和比较它们所起作用的大小,进而用一些变量的变化解释和预测另一个变量的变化。

运用SPSS19.0,对股权结构与公司绩效之间的相关性进行多元回归分析,结果如表4和表5所示。

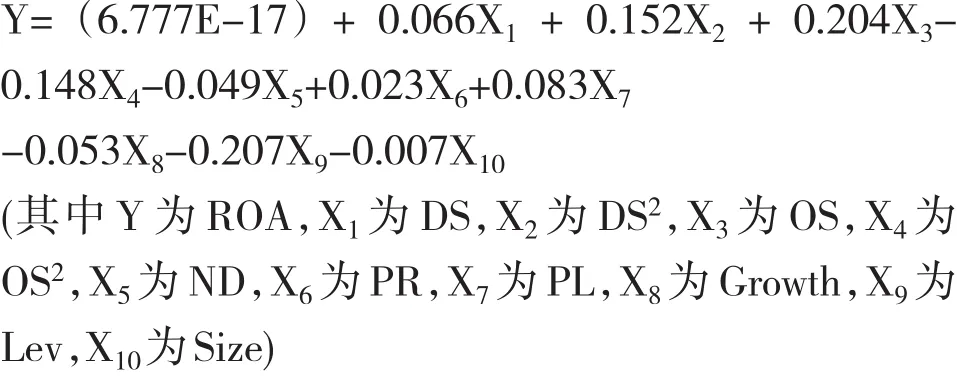

根据表3和表4,可以得到第一大股东持股比例(DS)与公司绩效之一的总资产收益率(ROA)成正相关关系,第二大至第五大股东持股比例(OS)与公司绩效之一的总资产收益率(ROA)成正相关关系,第一大股东的股权性质(ND)即公司为国有控股与公司绩效之一的总资产收益率(ROA)成负相关关系,大股东利益侵害程度(PR)与公司绩效之一的总资产收益率(ROA)成正相关关系,董事长和总经理两职合一(PL)与公司绩效之一的总资产收益率(ROA)成正相关关系,从而得到各解释变量与被解释变量之间的相关关系,并且可以得到多元回归方程:

表3 股权结构与公司业绩的相关性分析

表4 股权结构与公司绩效的多元回归分析(1)

表5 股权结构与公司绩效的多元回归分析(2)

根据表3和表5,可以得到第一大股东持股比例(DS)与公司绩效之一的净利润率(NPM)成负相关关系,第二大至第五大股东持股比例(OS)与公司绩效之一的净利润率(NPM)成正相关关系,第一大股东的股权性质(ND)即公司为国有控股与公司绩效之一的净利润率(NPM)成正相关关系,大股东利益侵害程度(PR)与公司绩效之一的净利润率(NPM)成正相关关系,董事长和总经理两职合一(PL)与公司绩效之一的净利润率(NPM)成正相关关系,从而得到各解释变量与被解释变量之间的相关关系,证实了前面的各个假设,并且可以得到多元回归方程:

4 结论与建议

本论文以总资产报酬率和净利润率为目标公司绩效的衡量标准,以第一大股东持股比例、第一大股东持股比例的平方、其他大股东持股比例、其他大股东持股比例的平方、第一大股东性质、大股东利益侵害程度、两职合一性为解释变量,对股权结构与目标公司绩效之间进行相关性分析。证实不同解释变量与公司绩效两个衡量指标之间存在不同的相关关系,但是是具有相关关系的。第一大股东持股比例与总资产收益成正相关关系,第二大至第五大股东持股比例与总资产收益率成正相关关系,第一大股东的股权性质即公司为国有控股与总资产收益率成负相关关系,大股东利益侵害程度与总资产收益率成正相关关系,董事长和总经理两职合一与总资产收益率成正相关关系。另一方面,第一大股东持股比例与净利润率成负相关关系,第二大至第五大股东持股比例净利润率成正相关关系,第一大股东的股权性质即公司为国有控股与净利润率成正相关关系,大股东利益侵害程度与净利润率成正相关关系,董事长和总经理两职合一净利润率成正相关关系。

由于第一大股东持股比例与公司绩效的两个指标间存在矛盾的相关性关系,可见,改善公司绩效需要第一大股东持股比例控制在一个合理的区间;第二大至第五大股东持股比例与公司绩效的两个指标之间均成正相关关系,可见要加大其它大股东的股权比重,从而制约第一大股东的侵占行为,相互监督以保障公司的正常操作,提高公司绩效。第一大股东的股权性质即公司是否为国有控股也与公司绩效的两个指标间具有矛盾的关系,说明国有控股在某些方面有助于提高公司绩效,但在另一些方面则会阻碍公司绩效的改善,因此要合理有效的发挥国有股的控制作用,既不提倡国有控股公司一成不变,固步自封,也不提倡所谓的国有企业全盘私有化有利于提高公司的绩效。大股东利益侵害程度与公司绩效的两个指标之间均成正相关关系,因此要保护大股东的利益,防止大股东利益侵害,以提高公司的绩效。董事长和总经理两职合一与公司绩效的两个指标之间也是成正相关的,说明一人任两职在一定程度上有利于提高经营决策的效率,从而保障目标公司在决策和操作层面的高度一致,从而有助于提高目标公司的绩效。

猜你喜欢

法制博览(2021年9期)2021-11-26

湖北经济学院学报(2021年1期)2021-01-21

经济研究导刊(2020年12期)2020-06-03

财税月刊(2018年7期)2018-10-27

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

世界家苑(2018年5期)2018-07-28

海外星云(2015年17期)2015-03-17

博客天下(2011年13期)2011-09-21