林业企业内部会计制度完备性评估的实证分析

2019-02-15 08:25刘延琰

中国林业经济 2019年1期

刘延琰

(上海工程技术大学,上海 201620)

1 林业企业内部会计制度完备性评估指标体系

本研究中,所构建指标体系包含如下几部分:

①会计核算制度(X1):该指标内包括会计凭证(X11)、会计账簿(X12)等二级指标。

②会计工作组织制度(X2):该指标包含档案管理(X21)、工作交接(X22)等二级指标。

③内部管理制度(X4):包括岗位责任制(X41)、稽核(X42)等。

④会计控制制度(X5):该指标包含货币资金控制(X51)、销售与收款控制(X52)等二级指标。

⑤内部监督制度(X6):该指标包含监督主体(X61)和内部审计(X62)等二级指标。

2 林业企业内部会计制度完备性评估方法

在对内部会计制度完备性进行评估时,所要考察的因素很多,而且很多因素不能直接量化。对此,本文运用层次分析法结合模糊评估法来进行量化,并展开分析。在构建评估模型时,包括如下几个步骤:①立因素集;②建立评价集;③确定权重,基于AHP法,可计算出6个一级指标对应二级指标权重;④建立模糊评价矩阵;⑤一级模糊综合评价;⑥二级模糊综合评价。上述方法具有通用性,由于本研究篇幅所限,不再详细讨论。

3 数据来源

在选择我国西南地区的林业企业后,通过企业网站、当地政府林业部门网站等方式,获得所需的基础资料。同时,通过实地调查,向林业企业发放问卷,获得更加烦详细的资料,这是本文最主要的数据来源。在实地调查过程中,共调查了7家林业企业。由于是在林业企业数据库中随机选择的,因此具有代表性。

在所调研企业中,有4家为市级龙头企业,1家省级龙头企业,2家非龙头企业,均按照“企业+农户”的方式运作。从企业规模来看,5家为中型企业(资产大于1 000万元,然小于5 000万元),2家为小型企业(资产不超过1 000万元)。可见,林业企业规模总体不大,中小型企业所占比例较大。

4 林业企业内部会计制度完备性评估

4.1 描述性统计

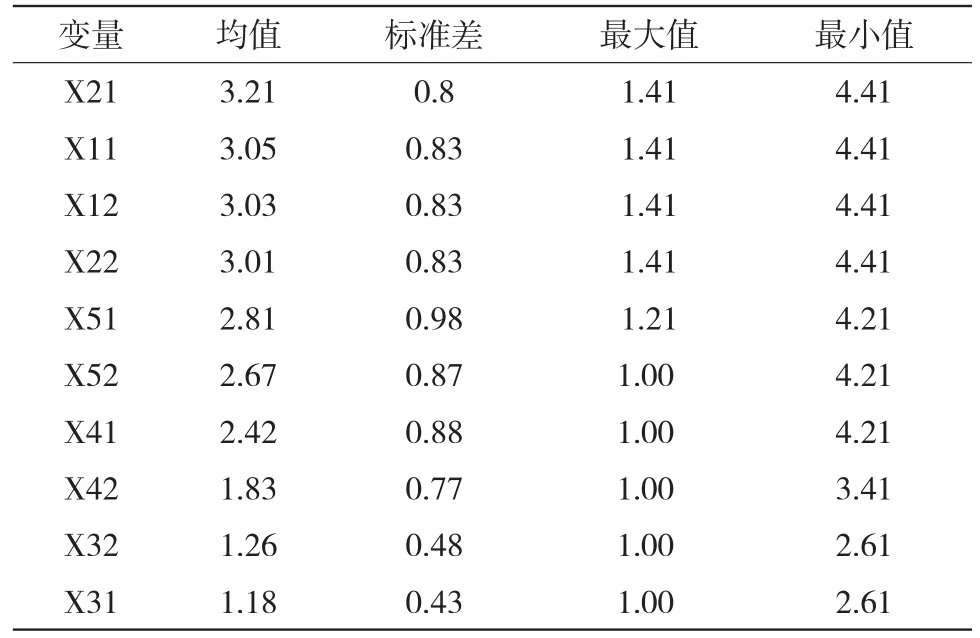

从均值、标准差等方面,对全部变量进行描述性统计,依大小不同,得到如表1所示结果。

表1 变量描述性统计

从表1的数据可知,变量X21得分最高,然而均值仅为3.21。得分最低的变量是X31。为1.18。可见,林业企业在管理会计构建和运用方面并不成熟,其中存在较多不足之处。

4.2 实证结果与分析

4.2.1 实证结果

根据上文的指标体系和评估方法,对7家企业的内部会计制度完备性进行计算,得到如表2所示结果。

表2 林业企业内部会计制度完备性评价得分

进一步地,计算各一级指标的权重、最大/最小值等,结果如表3所示。

表3 要素评价结果描述性统计

4.2.2 实证分析

根据实证结果,可以发现,林业企业的内部会计制度完备性存在如下几方面的特征:

①会计核算制度不完善,且会计准则遵循度不够。首先,林业企业普遍未建立起成熟的会计核算制度。之所以要构建一个完善的核算工作制度,最主要目的就是确保会计工作能够有效开展。通过核算工作制度,还有为会计凭证处理、会计账务处理以及核算工作等提供明确的指导。然而大多数林业企业都没有根据自身的情况建立起相应的、具备针对性的核算工作制度。很多企业将会计准则作为自身核算工作制度的期待,虽然可以起到一定的作用,然而由于缺乏针对性,因此可操作性必然会受到影响。其次,在实际工作中没有很好地遵循会计准则。我国早在2006年就颁布实施新的会计准则,然而很多林业企业仍然在实际工作中实施《企业会计制度》。部分林业企业同时执行了多种会计制度,导致出现内部标准不一的情形。在林业企业内部,由于会计人员的业务素质较低,因此具体生产物资的处理方法存在不足。比如,部分会计人员是按照《企业会计准则第5号》来处理的,另外一些会计人员则按照《农业企业会计制度》来加以处理。正是由于这种随意性的存在,使得会计数据的严谨性难以得到保障,出现较为常见的会计资料造假情形。

②管理人员重视度偏低,内部会计制度未得到有效执行。首先,由于管理层会充分重视到内部会计制度的重要性,导致系统性不足。在很多农业企业,虽然制定并且实施了内部会计规章,然而,由于内容较为粗糙,因此可操作性很低。部分林业企业没有建立起专门的监督机构,对于内部会计制度执行效果,没有进行有效的评估,自然也就不能够逐步改善。如果领导层不能够充分重视到内部会计管理制度的价值,不仅会导致会计工作无章可循,而且还会降低企业长久发展潜力。其次,现有的会计处理不能够有效的对实际成本加以反映。很多林业企业在进行成本核算时,对具体业务的成本事项是通过估算的方式进行的。这就导致数据的精准度不够,不能够反映业务的实际发生情况。同时,由于不能够在不同产品和不同专业之间进行合理的成本分配,就会出现实际成本和成本核算不一致的情形,使得林业企业的成本控制缺乏实际价值。

③内部监督机制无效,会计监督形同虚设。首先,林业企业没有构建起具有独立性的审计机构,审计监督活动缺乏权威和可信度。由于林业企业的规模通常不大,加上经营效益较低,因此审计监督机构能够发挥作用的空间本身就有限。在很多林业企业,会计人员同时担任了审计监督的角色,这种自身对自身进行监督的现象显然缺乏合理性。即使是对于规模较大的林业企业,审计机构也会受到管理层的严格控制,因此独立性也不能得到有效的保障。审计机构和企业内其他部门是同级别的,在部分情形下甚至隶属于财务部,审计工作通常具有较高形式化,并不能有效发现内部会计问题。其次,会计监督的主体业务素养偏低,而且缺乏明确性。受林业企业内部架构所限,会计监督存在较为显著的主体不明确的情形,一旦出现纰漏,不能够找到具体的责任人。尤其是对于中小规模的林业企业,会计监督主体的业务素质本身就不足,很难胜任工作需求。即使是在重大会计舞弊的情形下,由于会计监督人员不能够精通审计、法律和会计等层面的业务,也很难发现问题的症结所在。

5 结语

作为我国现代农业经济的重要部分,林业企业不仅扮演着普通企业的经济参与者的角色,同时也是推动我国林业工作不断完善关键。因此,林业企业要不断改善自身的管理水平,其中就包括十分关键的内部会计制度。在实际工作中,要结合自身情况,构建起相应的内部会计制度,并且不断进行完备性评价;针对所存在的问题,要积极采取改进措施。

猜你喜欢

林业科学研究(2022年5期)2022-10-12

林业科学(2021年12期)2021-02-12

林业科技(2020年3期)2021-01-21

学生导报·东方少年(2019年13期)2019-06-19

中国经济信息(2018年9期)2018-05-23

消费导刊(2017年24期)2018-01-31

消费导刊(2017年24期)2018-01-31

商业会计(2017年13期)2017-07-20

中国总会计师(2017年6期)2017-07-17

当代经济(2016年26期)2016-06-15