航运上市企业财务信息特征与会计信息失真研究

2019-04-02 11:49

金融经济 2019年4期

一、引言

近年来我国航运业一直存在会计信息失真的现象。天津市海运股份有限公司、江苏舜天船舶股份有限公司等上市航运公司因会计信息失真受到相关部门调查;南洋航运集团股份有限公司、中国长江航运集团南京油运股份有限公司因巨额亏损而退市,同时会计信息的真实性受到公众怀疑。这些公司的个体行为可能是行业整体会计信息失真的冰山一角。尽早识别这些不恰当处理对航运公司利益相关者来说意义重大。

会计信息失真尚没有统一的定义。从会计人员专业角度来看,会计信息真实性的丧失应该以是否改变了应有的利益分配格局为标准。从整个人类群体角度来看,会计信息失真是会计主体的经济属性和其在人类大脑上反映的经济属性的不一致性(娄桂莲,2013)[1]。从具体操作角度来看,一些指标是识别会计信息失真的突破口,例如高于同行业的毛利率、复杂的关联交易、可疑的主要股东和管理层股票交易(钟黄聪,2011)[2]。本文根据航运公司财务特征提出会计信息失真的逻辑与相关操作,论述航运公司会计信息失真的操作手段,并提出相应的治理建议。

二、航运公司财务特征与会计信息失真的关联

(一)固定资产占资产规模较大

航运公司是重资产型公司,其固定资产占总资产比例极大。航运公司的主营业务需要依靠各类固定资产来完成,固定资产主要包括房屋及建筑物、运输船舶、港口设备。当航运公司资产大额减少,尤其是赖以经营的固定资产开始减少时,公司一定面临主营业务量减少的危机。当主营业务不能满足发展需求,出售固定资产或是利用固定资产抵押贷款是可能采取缓解危机的办法。由此创造出的利润非原航运业务所得,即利润中掺杂了变卖资产的收益,使反应利润的会计信息真实性降低。因此如果航运公司存在会计信息失真的现象,有较大可能存在与资产有关的具体操作。

(二)合并报表范围广泛且多变

我国大型航运公司一般由中央政府直接管理,具有国企分支机构复杂的特点。样本公司的年度财务报表受持有子公司股份数额的影响,合并范围普遍存在多样性变化。

以中国远洋运输集团为例,在2015年与中海集团重组之前,中国远洋(集团)总公司旗下共有22家主要二级子公司(境内12家,境外10家),二级子公司下属多家重要三级子公司。旗下中国远洋(601919)的报表合并范围包含了美洲、澳洲、日本、韩国等世界各地的41家子公司,存在持股比例为49%的不纳入合并范围子公司。此外,出售相应子公司股权也能为航运公司带来不菲的收益,在大环境萧条的情况下,出售子公司很可能成为航运公司化解经营危机的手段,由此填补利润的缺失。

(三)营业总成本较高

航运公司营业总成本相比于营业收入处于高位。2010年至2016年期间,大多数航运公司的平均营业总成本与平均营业收入相差不大,2011年以后平均营业总成本高于平均营业收入。航运公司的营业成本主要包括燃油费、港口使用费、船员人工费、折旧费等,其中许多费用是无法避免的固定成本。高额的营业成本与勉强维持的营业收入致使营业利润较低,甚至为负数,航运公司期望的正向净利润需要依靠其他方式获取。可能利用其他非主营业务进行利润的弥补,由此造成会计信息失真。

三、航运公司会计信息失真的操作手段分析

1.处置固定资产

样本公司的营业外收入在2010年至2012年之间普遍有小幅上升,在2012年至2013年期间略有下降,2013年以后上升明显,个别公司上升速度较快。

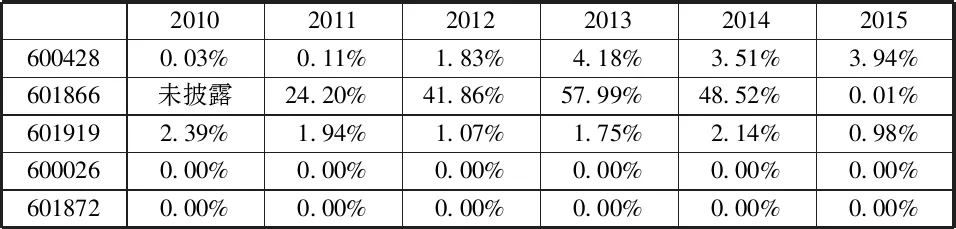

表2样本公司固定资产利得与营业收入比值

单位:万元

营业外收入中,处置固定资产的收益与政府补助是最主要的两个组成部分。2010年至2016年间,有3家公司存在固定资产处理利得大于营业收入的现象。甚至在某些年份固定资产处理利得是营业收入的2至3倍,说明样本公司营业收入与营业外收入比例异常。样本公司通过其他手段不能实现利润目标,否则不会大量处理赖以为生的固定资产。

2011年中远航运(600428)共出售11艘船舶,出售固定资产贡献的净利润占当年净利润的47.98%,这意味着将近一半的净利润是由非航运业务取得的。中远海发(601866)于2012年以4.765亿美元(30.01亿人民币)的价格大批出售集装箱,当年净利润只有5.7亿。该公司自有集装箱占总箱队比例从售箱前的 49%下降到出售后的18%,固定资产发生了大幅减少。2014年,中国远洋(601919)计入当期损益的政府补助为17.43亿元。2015年,其收到船舶报废更新补助资金人民币高达39.63 亿元,当年营业利润为-21.78亿,通过政府补助扭亏为盈。中海发展(600026)2014年实现净利润3.11亿元,其中很重要的一个原因是公司2014年下半年收到船舶报废更新政府补助资金4.56亿元,由此实现了扭亏为盈。在拆船、政府补贴减少后,样本公司的盈利指标发生了下滑。2016年上半年中国远洋(601919)实现营业收入309.41亿元,同比减少28.75亿元,降幅8.50%,实现归属于母公司所有者的净利润为-72.09亿元,去年同期为19.74亿元,又转为亏损。

通过处置固定资产与获得相关的政府补助,样本公司实现了利润的提升甚至盈利与亏损之间的转换。利润表中净利润等反应经营成果的项目降低了有效性与真实性,由此造成了会计信息失真。

2.隐藏抵押资产所有权及使用权信息

资产规模是衡量公司的经营状况的一项指标,货币资金自由度、固定资产受限比例等数据可用于推断资产规模与实际所有情况是否匹配,由此判断相应会计信息是否存在失真现象。

2011年至2014年间,中远海发(601866)保证金存款及质押的定期存款之和占货币资金的比例均在20%以上。存在较大比例不能及时动用或者不能随意支配的货币资金,说明公司年报上显示的数字与实际情况有差异。如果需要短时间内进行大额支付,在不借助外力的情况下样本公司很有可能面临资金链断裂的危机,给投资者带来了投资风险。

表3 样本公司货币资金自由度

除了货币资金的支配受限,样本公司存在各类资产所有权受限的现象。所有权首先受限的是船舶和房屋,用于抵押取得贷款的固定资产数额呈现逐年增大的趋势。2010年至2016年期间所有权或使用权受限固定资产占固定资产比重整体呈上升趋势,单一公司最高值达到64.68%。可见所有权真正属于样本公司的固定资产远不及资产负债表中披露的数额。会计信息此时与实际情况相差较大,可能带给投资者资产雄厚的假象。

3.处置长期股权投资

在航运业低迷的背景下,部分样本公司通过出售子公司获得收入。数量繁多的子公司为样本公司处置股权提供了资源。

2013年,中远海发(601866)通过公开挂牌方式转让其所持有的上海中海洋山国际集装箱储运有限公司100%股权、上海峥锦实业有限公司100%股权;向中海码头发展(香港)有限公司转让全资子司中海码头发展有限公司100%股权,当期处置子公司及其他营业单位收到的现金净额6.96亿元。同年,中国远洋(601919)出售旗下最优质、毛利最高的中国远洋物流有限公司及其附属公司100%股权、中远集装箱工业有限公司100%股权、全资子公司青岛远洋运输有限公司出售所持有的青岛远洋资产管理有限公司81%股权、全资子公司中远集装箱运输有限公司出售所持有的上海天宏力资产管理有限公司81%股权,收到现金净额约142.32亿元,远高于当年净利润的28.79亿元。

处置股权影响了航运公司的净利润。中国远洋(601919)2011年及2012年净利润分别为-88.39亿元、-81.37亿元,在2013年转为正值,这种突飞猛进式的增长与出售优质子公司有相当大的关系。2013年中国远洋盈利的状态,实际上是依靠处置优质股权来维持经营。

四、会计信息失真的治理建议

会计信息规则性失真的治理需要解决的是会计域秩序与会计规则之间的不匹配问题。由于会计域秩序的不断变化,完善会计规则是最有效的治理方法。在市场低迷的背景下,航运业外部规则的制定应注重引导公司经营结构的转变。我国航运公司存在经营结构复杂的现状,压缩冗杂的分支结构需要外部规则的梳理。

航运公司内部规则无法消除会计域秩序与会计规则的偏差,但是适应性的变化有助于控制偏差的被利用程度。监事会的监管制度、内部会计控制制度、内部审计制度属于约束性规则,加强约束性规则以形成管理者、生产者、监督者三个相互制约的公司结构,在监督和控制的过程中可以降低利用偏差的可能,从而保证会计信息真实性。在激励性规则中,除了传统的物质奖励,可增加教育培训奖励,引导航运公司人员提升个人教育水平,预防违规性失真和行为性失真。

猜你喜欢

珠江水运(2022年4期)2022-03-23

中国海事(2022年3期)2022-01-01

现代装饰(2021年3期)2021-07-22

小哥白尼(军事科学)(2020年9期)2021-01-18

疯狂英语·新读写(2020年1期)2020-04-20

商周刊(2018年19期)2018-12-06

兵器知识(2018年5期)2018-05-30

IT时代周刊(2015年9期)2015-11-11

IT时代周刊(2015年9期)2015-11-11

山西农经(2015年7期)2015-07-10