铁路货运承运制清算数据稽核研究与实践

2019-04-03 05:42谢大锋

铁路计算机应用 2019年3期

谢大锋

(北京经纬信息技术有限公司, 北京 100081)

早期对于尚未计算机联网作业的生产数据,由各运输企业按原铁道部统一要求的数据格式进行分类汇总后上报(报表或电子方式),进入清算数据库后,清算系统采用必要的技术手段对原始数据进行完整性、准确性和一致性检查[1]。目前,货运清算系统通过将货票数据与“财收四”进行校验、审核,以确保源数据的准确性[2]。2018年,货票电子化的全路推广为铁路货运承运制清算提供了部分数据来源。

本文旨在通过对清算原始数据、基础数据、业务流程、结果数据进行稽查和审核,确保清算数据、过程、结果可追溯。

1 清算数据稽核

1.1 原始数据文件

货运承运清算系统采取共享运输收入和运输统计原始数据接口文件的方式,实现清算数据的采集。各类原始数据接口文件需按铁路局存放(即:18个一级文件夹);每个铁路局内,再按待清算月份分月存放;每个月份文件中,按日期存放原始货票信息。针对原始数据接口文件的检查内容包括:文件夹数量、大小、格式等。

1.1.1 收入原始数据文件

针对收入原始数据文件,需要核查其内容和格式,是否符合约定,否则,无法启动原始数据匹配操作,并导致无法启动清算,具体内容包括:(1)一级文件夹:按铁路局独立文件夹。(2)二级文件夹:放置该铁路局本次待清算数据的按月文件夹。(3)底层文件夹:放置按“结账日期”分类的.txt文件。(4)txt文件内:放置XML格式的货票收入原始数据。

若原始数据文件有误,要求铁路总公司财务部按原路径重新提供。

1.1.2 统计原始数据文件

针对统计原始数据文件,需要核查其内容和格式,是否符合约定,否则,无法启动原始数据匹配操作,并导致无法启动清算,具体内容包括:(1)一级文件夹:按铁路局独立文件夹。(2)二级文件夹:放置该铁路局本次待清算数据的按月文件夹。(3)底层文件夹:放置按“制票日期”分类的多版本.txt文件。(4)txt文件内:放置XML格式的货票统计原始数据。

若统计原始数据文件有误,要求铁路总公司发改部按原路径重新提供。

1.2 清算基础数据

1.2.1 企业基础数据

针对已入库货票,需要核查企业是否与系统企业字典对应,若不对应将无法识别清算关系和清算结果的归属,并导致清算结果错误,具体核查内容包括:每张货票的制票站所属企业名称/编码、发车站所属企业名称/编码、到达站所属企业/编码、机车牵引企业名称、线路企业名称、车辆服务企业名称、长交路轮乘企业名称、特殊运价企业名称。如果出现编码/名称不对应的情况,则输出问题企业名称和所属问题货票标识,待确认后,重启入库操作。

此外,还需核查每张货票的制票站名称/电报码、发车站名称/电报码、到达站/电报码,是否与车站字典中的车站名称/电报码相对应。如果出现名称/电报码不对应的情况,则输出问题车站名称和问题货票,待确认后,重启入库操作。

1.2.2 单价基础数据

针对各承运企业运输单价的核查,是指核查企业数量是否与单价数量对应,否则,会出现因单价缺失导致的清算结果错误,具体核查内容包括:(1)核查各运输企业牵引单价、接触网单价、长交路轮乘单价的记录条数是否缺失。(2)核查各运输企业牵引单价、接触网单价、长交路轮乘单价的有效时间是否失效。(3)核查各运输企业牵引单价、接触网单价、长交路轮乘单价的企业名称/编码是否有效。(4)核查各运输企业牵引单价、接触网单价、长交路轮乘单价是否为空。(5)核查各运输企业的各种牵引类型单价是否缺失。

如果出现单价缺失或失效的情况,则输出缺失或失效企业名称、代码,待确认后,启动清算。

2 清算过程稽核

2.1 货票入库

(1)完整性校验。针对待清算的货票进行标签信息完整性校验,主要包括货票标签、收入标签、工作量标签等,此外,系统针对特殊字段进行逻辑性校验,内容包括:收入信息非数字、运输类别超出范围、管内直通标识超出范围、货票重量字段非数字、自备车标识不明确、集装箱类型超出范围等。

(2)逻辑性校验。针对待清算的货票进行标签信息的逻辑性校验,校验对象包括:机车牵引标签、线路使用标签、车辆服务标签、接触网使用及电费、长交路轮乘标签、中转服务标签、空车走行标签、货车使用标签、特殊运价标签。

以机车牵引标签为例,校验内容包括:机车牵引标签不完整、无计费或实际标签、机车牵引标签内字段数量不符合接口约定要求、机车牵引类型不在“蒸汽、内燃、电力、轮渡”之内、机车牵引工作量非数字、机车牵引企业字典翻译错误、机车牵引标签内企业有效但工作量为零等。

2.2 货票匹配

针对收入和统计原始数据,采取“制票日期+运单号码”作为唯一标识,合并成待清算原始货票数据。未匹配货票,指仅有收入原始数据或统计原始数据的情况。核查结束后,提供未匹配货票查询,为后续匹配和问题货票追踪提供依据。

2.3 清算规则

2.3.1 线路分类

实际货物运输中,根据线路所处位置、繁忙程度、承担的工作量,对线路进行分类,再依据划分结果,调整价格浮动。线路使用费的清算,依据线路区段类型,分别取工作量和单价,完成各类型线路使用费清算。

此外,根据新线开通及线路承担运输工作量等变化因素,铁路总公司定期对线路分类进行调整,需要针对线路分类和时效进行审核后,方可纳入清算。

2.3.2 自备箱回空

自备箱回空不进行付费清算。在机车牵引费、线路使用费、车辆服务费、到达服务费、综合服务费清算过程中,需读取“自备箱回空”标识字段,若标识为自备箱回空,则不进行相关费用清算。

2.3.3 线路使用费调节

线路使用费调节是指铁路总公司为鼓励铁路运输企业承运,根据运输成本和市场状况,下调承运企业线路使用费付费水平的行为。铁路总公司根据运输类型、集装箱箱型,设置不同的调节系数,由此,需要针对线路使用费调节系数进行审核后,方可纳入线路使用费清算。

此外,线路使用费调节系数根据成本及市场等变化因素,定期进行调整,由此,需要针对运输类型、集装箱箱型、调节系数、时效进行审核后,方可纳入线路使用费清算。

2.4 清算过程

铁路货运承运制清算系统,按照先综合服务,再机车牵引、线路使用、车辆服务、长交路轮乘,最后非票的顺序完成清算。每个过程都通过入库日志、清算日志、异常日志进行记录并留痕,用于清算结束后,逐个核查和处理。

3 清算结果稽核

铁路货运承运制清算,是为了实现铁路局集团公司和中华人民共和国境内所有参与国家铁路联合运输的铁路运输企业进行承运清算,针对各运输企业的清算结果稽核,指的是结合清算业务流程和经营指标,对铁路总公司和各承运企业的货物运费应交/应得、项目明细应收/应付等指标进行横向对比,直观反应清算结果的准确性和可靠性,为后续业务指标分析提供数据基础和决策支持。

3.1 货物运费应交/应得

应交货物运费进款,指的是某时间段内,所有制票企业基准运费进款、高于基准运费进款和应交总额的价税合计、价、税。应得货物运费收入,指的是某时间段内,所有发站企业(即:承运企业)基准运费收入、高于基准运费收入和应得总额的价税合计、价、税。针对同一时间段而言,应核对收入应交/应得是否金额相等,如不相等,则核查数据、算法、归集等相关清算环节,再做相应处理。

3.2 基准运费应交/应得

应交货物基准运费进款明细,指的是以制票企业为对象,提供某时间段内,每票应交基准运费(承运运费+集装箱+篷布)进款的价税合计、价、税和该企业管内小计、直通小计、总计。应得货物基准运费收入明细,指的是以发站企业(即:承运企业)为对象,提供某时间段内,每票应得基准运费(承运运费+集装箱+篷布)收入的价税合计、价、税和该企业管内小计、直通小计、总计。针对同一时间段、相同企业而言,应核对基准运费应交/应得是否金额相等,如不相等,则核查数据、算法、归集等相关清算环节,再做相应处理。

3.3 项目明细应收/应付

依据业务需求,应对机车牵引、线路使用、车辆使用、到达服务、接触网使用及电费、长交路轮乘、货车使用等项目,进行费用明细应收/应付的稽核。

以机车牵引为例:应收机车牵引收入明细表,指的是以牵引企业为对象,提供某时间段内,每票应收各发站企业(即:承运企业)的金额(价税合计、价、税)、实际完成工作量数据和该企业各项内燃小计、电力小计、总计。应付机车牵引费明细表,指的是以发站企业(即:承运企业)为对象,提供某时间段内,每票应付各线路企业金额(价税合计、价、税)和该企业各项合计。针对同一时间段、相同牵引企业而言,应核对应交/应得机车牵引明细是否金额相等,如不相等,则核查数据、算法、归集等相关清算环节,再做相应处理。

3.4 项目收入明细/汇总

依据业务需求,应对机车牵引、线路使用、车辆使用、到达服务、接触网使用及电费、长交路轮乘、货车使用等项目,进行收入明细/汇总的稽核。

以机车牵引为例:应收机车牵引收入明细表,指的是以牵引企业为对象,提供某时间段内,每票应收各发站企业(即:承运企业)的金额(价税合计、价、税)、实际完成工作量数据和该企业各项内燃小计、电力小计、总计。应收机车牵引收入汇总表,提的是时间段内,所有牵引企业完成工作量和应收内燃金额、电力金额、其他金额、合计金额(价税合计、价、税)。针对同一时间段、相同牵引企业而言,应核对机车牵引收入明细/汇总是否金额相等,如不相等,则核查数据、算法、归集等相关清算环节,再做相应处理。

3.5 项目费用明细/汇总

依据业务需求,应针对机车牵引、线路使用、车辆使用、到达服务、接触网使用及电费、长交路轮乘、货车使用等项目,进行费用明细/汇总的稽核。

以机车牵引为例:应付机车牵引费明细表,指的是以发站企业(即:承运企业)为对象,提供某时间段内,每票应付各线路企业金额(价税合计、价、税)和该企业各项合计。应付机车牵引费汇总表,指的是某时间段内,所有发站企业(即:承运企业)应付金额(价税合计、价、税)。针对同一时间段、相同承运企业而言,应核对机车牵引费用明细/汇总是否金额相等,如不相等,则核查数据、算法、归集等相关清算环节,再做相应处理。

3.6 资金结算

资金结算,指的是所有企业应得、应交、应收、应付和结算差额。针对同一时间段、相同企业而言,应核对资金结算与各项目明细/汇总是否相等,如不相等,则核查数据、算法、归集等相关清算环节,再做相应处理。

此外,所有运输企业合计的应交、应得、应收、应付,所得结算差额为0。应核对结算差额是否为0,如不为0,则核查数据、算法、归集等相关清算环节,再做相应处理。

4 应用实践

4.1 单价稽核实践

货运承运制清算系统中,机车牵引单价、长交路轮乘单价和接触网单价并非同一定价,而是依据企业不同,单价不同。此外,根据铁路货物运输实际,机车牵引单价因牵引类型,划分为蒸汽、内燃、电力、轮渡4种类型;长交路轮乘单价因企业类型,划分为内燃、电力两种类型。每次进行承运制清算之前,都应进行单价稽核,避免因缺失单价产生清算误差。如表1所示。

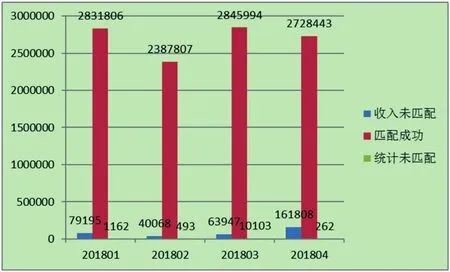

4.2 货票匹配实践

2018年1~4月,铁路货物运输收入数据和货物运输统计数据,匹配率均达到90%以上,经业务人员核查满足清算条件,具体货票匹配数量(张)情况如图1所示。

5 结束语

自2018年1月起,在生产环境中经过应用实践,货运承运制清算数据的稽核满足规范和要求,直观反应了清算数据、清算过程和清算结果的准确性。

图1 货票匹配数据图

随着铁路大提速的实施以及货运组织和服务水平的提升,运输企业对货运分析内容多样性、实时性和准确性提出了更高的要求。有关清算数据、清算过程和清算结果的稽核还将继续进行调整与完善,并在系统的应用和实践中不断发展。

猜你喜欢

建筑与预算(2022年10期)2022-11-08

物联网技术(2020年12期)2021-01-27

今日农业(2020年13期)2020-08-24

汽车零部件(2017年4期)2017-07-12

意林(2017年8期)2017-05-02

新东方英语(2016年11期)2016-11-11

教学月刊·中学版(教学参考)(2016年5期)2016-06-14

第一财经(2016年13期)2016-04-14

商业会计(2015年15期)2015-09-21

软科学(2014年6期)2015-01-13