法律保护水平、特质性冲击与银行风险

2019-04-17 00:57朱晓武莫阳东

广义虚拟经济研究 2019年1期

朱晓武 莫阳东

法律保护水平、特质性冲击与银行风险

x摘 要:法律保护水平和银行风险一直是学术和实践关注的热点,但迄今二者的关系尚无定论。本文选择2007-2014年中国121家商业银行的数据,以其中5个大型银行构建特质性冲击指数,探讨法律保护水平和中小银行风险的关系,分析大银行特质性冲击对中小银行风险的影响,最后研究法律保护水平是否可以调节大银行特质性冲击和中小银行风险的关系。研究发现,法律保护水平和中小银行风险存在U形关系,存在一个最低银行风险的法律保护水平;大银行的正向特质性冲击显著减少中小银行的风险;法律保护水平减弱了前一期大银行特质性冲击对中小银行风险的影响。本文的方法和结论对政策制定具有一定的参考价值,法律保护对银行风险起到了防火墙的作用,银行风险可以作为衡量法律保护水平的新指标。

关键词:法律保护水平;特质性冲击;银行风险;BGR

中图分类号:F832文献标识码:A 文章编号:1674-9448 (2019) 01-0024-08

Abstract: Legal protection and bank risk are hot issues, which have aroused extensive academic and practical concern. But the relation between legal protection and bank risk remains an open question. Using a unique sample of 121 Chinese banks for from 2007 to 2014, it sets up the Banking Granular Residual of idiosyncratic shocks by 5 large banks and examines the relation between legal protection and bank risk. Then it analyses the impact of idiosyncratic shocks by large banks to small and medium banks. At last it studies whether legal protection can moderate the relation between idiosyncratic shocks of large banks and small and medium banks risk. This paper shows that legal protection and bank risk have a U-curve relation. There exists a law protection level of minimum bank risk. The positive idiosyncratic shocks at large banks can reduce the risk of small and medium banks. Legal protection moderates the idiosyncratic shocks at large banks to the risk of small and medium banks. These findings have certain reference value to policy. Legal protection has an effect of “firewall” for bank risk. Bank risk may be a new indicator of legal protection.

Key words: legal protection, idiosyncratic shock, bank risk,Banking Granular Residual

一、引言

党的十八届四中全会明确指出,全面推进依法治国。依法治国是国家治理中的系统性革命,法治经济是这个系统工程中一个重要的环节。从世界各国的经验来看,不断完善法律规范对经济发展具有重要的影响。以银行业为例,巴塞尔银行监管委员会制定了一系列協议和监管标准以减少银行破产的风险,各国采取立法规定或其它措施,并结合自身实际情况,逐步实施其所制定的监管标准,对稳定金融秩序起到了积极作用。但是法律保护与银行风险之间的关系至今却尚无定论。从不同的行为主体来说,法律保护从两个角度产生作用:借款人(需求)和银行(供给)(张健华和王鹏)[1]。如果加强对债权人的法律保护,那么企业债券评级增加、收益率减少,融资成本降低,企业将增加对债券的需求(Boubakri和Ghouma)[2],企业对银行贷款的需求将会降低,银行业务风险降低。从银行的角度来说,债权人法律保护水平的提升又让银行更愿意提供贷款,增加信贷供给,随之而来的就是信贷的增长(Djankov等[3]; 张健华和王鹏[1]),但是这进一步提高了金融危机发生的可能性(Houston等[4])。法律保护虽然一方面有助于促进金融市场的完善和经济的发展,但是另一方面对银行风险的影响却是喜忧参半。由此可以发现,法律保护水平和银行风险之间关系还需要进行深入研究。

从金融业自身的角度来说,大银行的波动对中小银行也有显著的影响,法律保护是减少银行之间风险蔓延的重要手段。2008年美国次贷危机,华尔街第五大投资银行贝尔斯登公司被摩根大通收购,第四大投资银行雷曼兄弟破产,第三大投资银行美林公司被美国银行收购,高盛和摩根士丹利向美国联邦储备委员会提出转为银行控股公司。自此华尔街五大投资银行的格局天翻地覆,全球金融市场出现剧烈动荡,甚至被媒体称为“金融海啸”。Buch和Neugebauer[5]发现欧洲各国的大银行(总收入前5%的大银行)对本国的经济波动性有显著影响。当企业规模分布服从胖尾分布时,大企业的特质性冲击直接导致总体波动(di Giovanni等[6])。Blank等[7]对德国银行风险进行研究,发现大银行的正向特质性冲击会影响中小银行的财务状况,进而减少中小银行发生危机的可能性。面对这种波动,为了控制银行风险,巴塞尔银行监管委员会(2010)制定了巴塞尔协议III,把商业银行的一级资本充足率由4%上调到6%,计提2.5%的防护缓冲资本和不高于2.5%的反周期准备资本等系列措施,但是较强的债权人保护导致银行盈利下降,从而对冲了资本充足率的上升,使得以银行Z值衡量的风险仍有可能无法降低。法律保护是否能够起到防火墙的作用,减弱银行之间的风险蔓延?这个问题至今还没有得到回答。

综合上述情况,本文提出如下两个问题:第一,法律保护水平和银行风险之间是什么关系?第二,法律保护是否会调节大银行的特质性冲击对中小银行风险的影响?对于中国这样一个转型期的大国,法律在市场经济中发挥的作用越来越受到学者的关注,Allen等[8]、张健华和王鹏[1]、沈艺峰等[9]、余明桂和潘红波[10]、张健华和王鹏[1]均得到了有意义的结论。与以往的研究相比,本文有如下几个创新之处:(1)本文选择中国121家商业银行2007—2014年的数据,研究的时间期限涵盖了2008年金融危机之后银行面临的特质性冲击,其中大型国有商业银行5家、全国性股份制银行11家、城市商业银行70家、农村商业银行19家、中外合资银行16家。(2)从时间趋势来看,法律保护水平有助于银行风险的降低,但是也存在一个微弱的U形关系,这个发现有助于解释现有文献之间中出现的矛盾。(3)本文发现法律保护可以调节大银行特质性冲击对中小银行风险的影响,能够起到防火墙的作用。

本文下面的结构安排是:第二部分是研究设计,第三部分是结果分析,第四部分是结论和政策建议。

二、研究设计

(一)法律保护水平

以往研究中关于法律保护水平的定义和数据主要来自樊纲等[11]的调查《中国市场化指数:各地区市场化相对进程的报告》,该报告中列出了政府与市场的关系指数、非国有经济发展指数、产品市场发育水平指数、要素市场发育水平指数、市场中介与法律环境指数这5个方面的指数。但该报告中有一些指标数据存在缺失(樊纲等[11,12]),本文也考虑过采用张保生等[13]的调查《中国司法文明指数报告2014》,但是由于司法文明指数只有一年的数据,无法进行时间序列的分析,為了与以往研究具有可比性,本文仍旧以樊纲等[11]的调查为基础,用各地区市场中介与法律环境指数作为法律保护水平的替代变量,为了避免法律制度可能存在的内生性问题,在具体取值上,以上一年数据来衡量当年的法律保护水平,可以得到2007—2010年的法律保护水平。樊纲等[11]的调查数据仅仅截至到2009年,2010—2014年的法律保护水平数据是根据已有的数据,分析其存在时间趋势,随着时间的推移,法律保护水平的数值越来越大。本文通过时间序列移动平均方法进行估算得到2010—2014年的法律保护水平数据,然后依次取前一年的数据来衡量当年的法律保护水平。本文对法律保护水平测量的指标包括市场中介组织的发育、对生产者权益保护、对消费者权益保护以及知识产权保护。根据樊纲等[12]的说明,由于市场中介组织的发育数据不全,所以衡量法律保护水平时未采用市场中介组织的发育数据,只选择对生产者权益保护、对消费者权益保护和知识产权保护的数据(樊纲等[11,12])

(二)银行风险

根据Houston等[4]、张健华和王鹏[1]等的研究,本文采用Z值来衡量银行风险,该指标衡量了银行的偿付能力和破产风险,具体计算公式如下:

ROA表示银行总资产收益率,银行总资产收益率=银行净利润/总资产;CAR表示银行的资本充足率;σ(ROA) 表示总资产收益率的标准差。由此计算公式可知,Z值越大,银行破产风险越低。为了消除偶发因素导致的年度异常波动,本文使用滚动周期移动平均值代替当年值。根据Z值的定义公式,计算出银行各年份的Z值得分,并沿用以往研究对Z值取自然对数(lnZ)。

(三)大型商业银行的特质性冲击

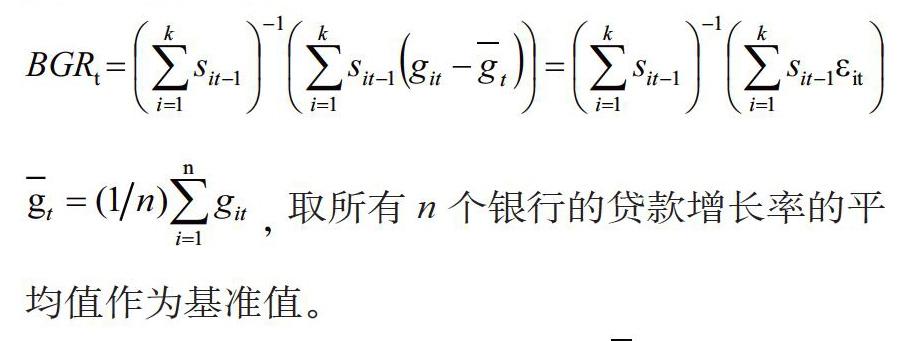

特质性冲击(Idiosyncratic Shock)指的是某几个企业生产率的波动而不是整体性的波动,Gabaix[14]列举了多个例子解释特质性冲击,如Nokia的特质性冲击对芬兰GDP波动的影响、Samsung和Hyundai的特质性冲击对韩国GDP的影响,以此来说明特质性冲击与粒度假说(Granular Hypothesis),即少数几个大企业的个体波动对宏观经济整体的影响(Gabaix[14])。2008年金融危机之后,大银行的波动对中小银行产生了深远的影响。Buch和Neugebauer[5]在此基础上引入信贷规模作为银行的生产率代理变量并衍生为BGR指数(Banking Granular Residual)即大银行的特质性冲击。

Gabaix[14]提出的GR(Granular Residual)构建方法计算公式如下:

k表示第k个规模最大的公司。git表示在第t年i公司生产率的增长率。对于非金融类的公司(如制造业等),Gabaix[14]用人均销售额作为生产率的代理变量,Sit表示第t年i公司的规模。Buch和 Neugebauer[5]在此基础上进行了拓展,构建了BGR指数(Banking Granular Residual)。在确定采取何种指标衡量银行规模时,现有研究中采取存贷款、总资产、营利性资产、活期存款和总运营收入总额等作为银行规模的替代变量(Haan和Poghosyan[15])在选择构建BGR的变量时需要满足2个条件:一是数据具有可获得性,二是不存在较大的误差。由于银行业务发展的多元化,非利息收入也是银行收入的一部分,所以以贷款和存款总额作为银行规模的代理变量是不完全的。本文综合考虑以上因素,利用营业收入(利息收入加上非利息收入)作为衡量银行规模的变量。由于目前中国的银行非利息业务主要包括加工业务、交易业务、咨询业务,主要收入来自于信用卡业务和结算业务,相对稳定,受到的冲击较小。但是信贷业务由于受利率变动和经济周期影响很大,导致特质性冲击较大。就中国的银行目前的收入结构来看,利息收入仍占据主体地位,一般都占主营业务收入的80%以上,所以对于银行生产率的增长率的测量方式,本文仍然沿用Buch和Neugebauer[5]的方法,利用银行信贷增长率来进行计算,loan表示信贷总量。gi,t=ln(loan)i,t-ln(loan)i,t-1为第i个银行在第t年的信贷增长率。由此得到银行的特质性冲击BGR为:

取所有n个银行的贷款增长率的平

均值作为基准值。

Buch和 Neugebauer[5]在计算时用的是k个大银行的均值,但是Gabaix[14]建议用所有银行的贷款增长率平均值计算得到的特质性冲击可以更好地控制住行业内的相互干扰,从而得到更接近真实值的BGR。这两种计算方法在本研究中都进行了尝试,发现取所有n个银行的贷款增长率的平均值作为基准值,得到的最终结果更加稳健,所以本文仍采用Gabaix[14]的建议。

(四)控制变量

在宏观经济变量的选择方面,本文选择利率作为控制变量。利率是影响信贷的重要外生性因素,利率表示货币的“价格”。从银行供给信贷的角度来说,利率越高,银行越倾向于多供给贷款,则银行的风险增加,故此利率与银行的Z值是负相关。对银行本身而言,本文借鉴的是美国金融机构统一评级制度(Uniform Financial Institutions Rating System),它包括5个基本项目,资本充足率(Capital Adequacy)、资产质量(Assets Quality)、管理水平 (Management)、盈利能力(Earning)、流动性(Liquidity)。以这5个变量为控制变量,聚焦于大银行特质性冲击和法律保护对中小银行的风险影响。结合中国商业银行经营的实际情况,并考虑到数据的可获得性,本文使用权益资产比率、坏账准备金、贷款总额、总资产、股权回报率作为上述5个变量的替代变量,反映各家商业银行的经营状况。

(五)研究假设

以往的文献中关于法律保护水平与银行风险的关系可以总结为两类:第一种是法律保护水平与银行风险是正相关的关系,即法律保护水平越高银行风险越大(Z值越小)(张健华和王鹏[1]);第二种是法律保护水平与银行风险是负相关的关系,即法律保护水平越高银行风险越小(Z值越大)(Acharya等[16])。这些观点的分歧关键点在于所站的角度:债权人是企业还是银行?另外由于不同国家对于法律保护水平的测量指标的规定有所差异,所以也可能导致结果分歧。本文主要以中国的商业银行为研究对象,参照比较的相关文献主要是关于中国商业银行的一系列研究。从长远来看,市场的法治化水平提升有助减小银行风险,对生产者、消费者和知识产权的保护有助于银行破产风险降低(Z值越大),但是从短期来看在较高的法律保护水平下银行更倾向于放贷(增加信贷规模)从而导致破产风险增加。从银行的具体经营行为来看,当法律保护水平提高,银行作为债权人的保护水平随之而提高,银行破产风险降低;但是随着法律保护水平进一步提高,企业债权融资成本降低,银行的盈利水平降低,导致银行破产风险增加。因此,本文在现有研究的基础上增加一个法律保护的平方项,提出假设1和假设2并建立如下模型:

三、结果分析

(一)数据选择与描述性统计

本文的中国商业银行的数据主要来自BvD-Bankscope,缺失的数据以银行年报来补充完整,包括121家中国商业银行2007—2014年的数据。本文定义的5家大银行分别是工商银行、农业银行、中国银行、建设银行、交通银行,其余的银行均作为中小银行,包括全国性股份制银行、城市商业银行、农村商业银行以及中外合资银行。宏观的经济变量数据来源于国家统计局网站。法律保护水平的数据来源于樊纲等[11]的《中国市场化指数》。各个变量的描述性统计如表1。

(二)结果分析

表2报告了模型1至模型7的回归结果。经过Wald检验和B—P检验本文拒绝了截面混合回归,Hausman检验显示面板模型下的随机效应回归和固定效应回归结果并无差异性,但是由于选择面板模型下的固定效应回归损失自由度较大,所以本文选择了面板模型下的随机效应回归。

由模型1可以得到法律保护水平与Z值正相关,相关系数为0.00952且显著,这表明随着法律保护水平增加,银行风险减小,假设1得到验证。模型2中引入法律保护水平的平方项,得到其与Z值为负相关且显著,这表明法律保护水平与Z值存在倒U形的关系。模型3、模型4和模型5分别检验了大银行的BGR(t)和BGR(t-1)对中小银行Z值的影响,系数均为正且显著。这表明大银行特质性冲击(BGR)对中小银行的风险有显著的影响,大银行的正向冲击有助于减少中小银行的风险,这个结论与Blank等[7]一致。由图1可知,2007—2014年贷款增长率逐年降低,大银行和中小银行作为贷款供给方是相互竞争的,大银行的行为对中小银行风险具有显著影响。

模型6和模型7分别检验了法律保护是否能调节大银行特质性冲击对中小银行的风险的影响。法律保护水平与前一期的大银行特质性冲击的交互项与中小银行的Z值显著负相关,这表明法律保护水平减弱了前一期大银行特质性冲击对中小银行Z值的影响。这表明了法律保护可以成为大银行和中小银行之间的防火墙,减小银行之间风险的传递和蔓延。

(三)自洽性检验

为了进一步证明上述实证结果的自洽性,以模型2和模型7的结果进行对照分析。为便于表达,此处忽略常数项、控制变量和误差项。模型2可以表示为:

模型7得到的法律保护水平阈值(Law=22.08)与模型2中得到极值点的法律保护水平(Law=20.65)非常接近,由于法律保护的测量值用法律环境指数代替,无法精确得到其确切值。这表明在大银行的特质性冲击一定的情况下,随着法律保护水平的提高,中小银行的风险的变化趋势是先减小,当超过某个法律保护水平之后,中小银行的风险增大。即引入大银行的特质性冲击之后,中小银行的风险随着法律保护水平的变化依然是稳健的,二者表现为U形关系,证明这个最小银行风险的法律保护水平是存在的。

四、结论和政策建议

本文探讨了法律保护对银行风险的影响,通过中国121家商业银行2007—2014年的数据,其中包括5家大型银行和116家中小银行。利用Z值衡量116家中小银行的风险,选择法律环境指数(樊纲等[11])作为法律保护水平的替代变量。研究表明,随着法律保护水平的增加,中小银行的风险呈减小趋勢,这确实说明法律对防范银行风险有重要的作用。但是法律保护水平和银行风险也存在U形关系,即随着法律水平的提高银行风险先减小而后增大。这个结果能解释以往文献中的矛盾之处,即法律保护水平增加产生两个方面的效果:一是企业债券评级增加、收益率减少,融资成本降低,企业将增加对债券的需求,银行业务风险降低;二是银行更愿意提供贷款,增加信贷供给,随之而来的就是信贷的增长和整体性风险提高。

当中小银行面临大银行的特质性冲击,法律保护的作用显得更为突出。从信贷市场的角度来说,大银行和中小银行是竞争关系。在信贷规模一定的情况下,大银行提供的贷款越多,则中小银行的贷款越少。因此大银行的特质性冲击越大,则中小银行的风险越小,实证结果与本文的假设一致。2008年金融危机之后,国家实施了短暂的宽松货币政策刺激,而后银行信贷增长率逐年递减,导致大银行与中小银行之间的竞争更加激烈。法律保护则对大银行和中小银行之间的关系有显著的负向调节作用,可以起到“防火墙”的作用,即防止由于大银行的行为导致中小银行的风险出现过度波动。

在本研究中把利率作为控制变量,得到的结果依然很稳健。从模型1和模型2实证结果来看,利率对银行风险具有显著的影响,隨着利率的增加中小银行的风险增大,这也说明利率增加之后刺激银行倾向于提供更多的贷款,破产风险增大。根据美国金融机构统一评级制度的5个指标,本文使用权益资产比率、坏账准备金、贷款总额、总资产、股权回报率作为控制变量,权益资产比率与中小银行的Z值显著为正,其它变量的关系不显著。权益资产比率是所有者权益与资产总额的比率,这表明所有者权益占比越高则中小银行的风险越小。

本文发现随着法律保护水平的增加,银行风险存在一个最小值点。加入大银行的特质性冲击之后,这个最小值点仍然稳健存在。由于法律保护水平的测量问题,本文只能证明决定银行风险极小值点的最优法律保护水平是存在的,而无法求出其精确值。本文把GDP增长率引入模型之后,法律保护水平和GDP存在多重共线性,二者存在较高的相关性,最优法律保护水平随着GDP动态而变化。法治与经济发展水平密切相关,从长远来看法律保护水平的提高有助于银行的风险增加,但是从短期来看,存在一个使得银行风险最小的法律保护水平。

法律保护对银行风险有着重要的影响,是防止银行之间风险蔓延的防火墙。但是从现实来说,法律监管太松,银行的风险较高;法律监管太严,银行也会失去自我创新和风险主体意识,产生系统性风险。在一定的经济水平之下,法律保护水平存在一个平衡点,使得银行风险最低,可以通过银行风险的分析找到这个最优法律保护水平。随着经济的发展,法治水平不断提高,最优法律保护水平也将逐步提高。在设置与银行相关的法律保护时,需要足够的智慧保证创新和风险之间的平衡。当前中国各个地区法治化发展差异较大,还需要大力加强法治化建设。本文受限于至今没有与金融相关的具体法律水平的调查数据,获取到的法律保护水平是三个方面“生产者权益保护、消费者权益保护、知识产权保护”的调查数据,如果有更加具体的法律保护水平的测量数据,将能够对具体的法律制定提供更准确的建议。

本文的局限性主要是由于法律保护水平的测量是用法律环境指数(樊纲等[11]),该调查只包括2010年之前的数据,2010—2014年的法律保护水平数据是根据已有数据的趋势通过时间序列移动平均方法推算得到的。本文假设法律保护水平按照一定的趋势线性增大,但是实际中法律保护水平的发展和经济水平相互关联。在后续的研究中,可以考虑选择2014年之后的数据,如采用《中国司法文明指数报告》(张保生等[13])的后续调研数据,进行再次验证。

参考文献:

张健华,王鹏.银行风险、贷款规模与法律保护水平[J]. 经济研究,2012,(05):18-30.

Boubakri N, Ghouma H. Control/ownership structure, creditor rights protection, and the cost of debt financing: International evidence[J]. Journal of Banking & Finance, 2010,34(10): 2481–2499.

Djankov S, McLiesh C, Shleifer A. Private credit in 129 countries. Journal of Financial Economics[J], 2007 84(2): 299-329.

Houston J F, Lin C, Lin P, et al. Creditor rights, information sharing, and bank risk taking[J]. Journal of Financial Economics, 2010,96(3): 485-512.

Buch C M, Neugebauer K. Bank-specific shocks and the real economy[J]. Journal of Banking & Finance, 2011,35(8): 2179-2187.

di Giovanni J, Levchenko A A, Mejean I. Firms, Destinations, and Aggregate Fluctuations[J]. Econometrica, 2014,82(4): 1303-1340.

Blank S, Buch C M, Neugebauer K. Shocks at large banks and banking sector distress: The Banking Granular Residual[J]. Journal of Financial Stability, 2009,5(4): 353-373.

Allen F, Qian J, Qian M. Law, finance, and economic growth in China[J]. Journal of Financial Economics, 2005,77(1): 57-116.

沈艺峰,肖珉,林涛.投资者保护与上市公司资本结构[J]. 经济研究, 2009(07):131-142.

余明桂,潘红波. 政府干预、法治、金融发展与国有企业银行贷款[J]. 金融研究, 2008(09):1-22.

樊纲,王小鲁,朱恒鹏. 中国市场化指数:各地区市场化相对进程2011年报告[M]. 北京: 经济科学出版社,2011.

樊纲,王小鲁,张立文,等. 中国各地区市场化相对进程报告[J]. 经济研究, 2003(03):9-18.

张保生,张中,吴洪淇. 中国司法文明指数报告[M]. 北京:中国政法大学出版社,2015

Gabaix, X. The Granular Origins of Aggregate Fluctuations[J]. Econometrica, 2011,79(3):733-772.

Haa J D, Poghosyan T. Size and earnings volatility of US bank holding companies[J]. Journal of Banking & Finance, 2012,36(11):3008–3016.

Acharya V V, Amihud Y, Litov L. Creditor rights and corporate risk-taking[J]. Journal of Financial Economics, 2011,102(1):150-166.

Elliott M, Golub B, Jackson M O. Financial Networks and Contagion[J]. American Economic Review, 2014,104(104):3115-3153.

Leitner Y. Financial networks: Contagion, commitment, and private sector bailouts[J]. The Journal of Finance, 2005,60(6): 2925-2953.