农村土地经营权抵押贷款融资模式研究—资产证券化

2019-05-15 09:22尹达明

市场论坛 2019年4期

尹达明

(河北经贸大学 河北 石家庄 050061)

一、引言

农村土地经营权抵押贷款是通过公开协商进行土地经营权流转的受让方在法律许可的范围内和在不改变土地所有权性质的情况下,将土地经营权及附着物作为抵押物,向银行申请贷款。2015年的中央“一号文件”中提出稳步推进农村土地改革试点。农地经营权抵押贷款的试点工作是以农村土地所有权、承包权、经营权的“三权分置”改革以及开展农村土地经营权抵押贷款的农村金融体制改革为支撑。但在实际操作中,农村土地经营权抵押的机制体制还不够健全、完善,实际操作存有不少困难和问题。因此文章将提出关于这一融资模式的创新研究,即农村土地经营权抵押贷款证券化,认为农村土地可以利用资产证券化的优势开辟一条引导农民经济主体走出融资困境的新道路。

二、农村土地经营权抵押贷款的效果及问题—以江苏省如皋市为例

在推进农村土地经营权抵押贷款地进程中,如皋市明确界定了农村土地承包经营权,规定其为以承包流转或其它合法形式取得的农村土地承包经营权,并赋予其抵押权能;以“农业产业化龙头企业、农民专业合作社(联社)及其成员、直接从事农业生产经营的粮食‘全托管’服务组织、家庭农场(专业大户)、农业产业链上下游有供货合同关系的其他组织及农户等”为农地经营权抵押贷款对象,建立起农地经营权抵押贷款的规模效应;由农村产权交易服务中心联合当事金融机构与借款人对拟抵押的土地经营权进行现场考察和价值评估,完成抵押物认证后为借贷双方办理抵押登记手续,出具相关证明作为抵押贷款的法律文本,最后由地方政府设立风险补偿基金,以降低金融机构潜在的信贷风险。

江苏省如皋市开展农地经营权抵押贷款的工作取得了一定成效。自2014年9月开展农村土地经营权抵押贷款试点以来,金融机构累计发放土地经营权抵押贷款15笔,共计1264万元,单笔贷款最高额度为200万元,涉及土地面积5941.55亩,利率在同期基准利率基础上上浮20%。截至目前,无一例违约现象。但尽管如皋市在开展农村土地抵押贷款的过程中起步良好,但若想进一步发展仍需解决如下问题:

首先是现行法律法规的制约。《担保法》、《物权法》均规定:“集体所有的土地使用权不得抵押”;最高法院《关于审理涉及农村土地承包纠纷案件适用法律问题的解释》也规定:“承包方以其土地承包经营权进行抵押或者抵偿债务的,应当认定无效”。这些法律规定,一定程度上制约了农村土地经营权抵押贷款。由此可见,经营权抵押实际上仍未获得全国层面的立法支持,这使得承包地经营权抵押贷款面临着法律风险。

其次,对抵押物价值评估困难。对农村土地经营权的价值进行科学评估,是土地经营权抵押贷款试点的关键环节,但目前试点地区缺少科学的经营权评估方法和专业评估机构,目前经营权价值的评估主要根据每亩净收益和剩余承包或流转年限协商确定,这种评估方法的科学性有待商榷,同样的土地面积,其收益会因为土地种植物的不同而形成差异。因此,地上附着物的情况有必要在土地抵押时被考虑在内。

最后,抵押物处置机制有待完善。土地确权登记颁证和农村产权交易平台,是开展农村土地承包经营权抵押贷款的基础工作。相对经营权抵押贷款试点的需要,土地确权登记颁证、产权交易平台建设工作仍显滞后。现阶段全市确权颁证工作仍未完成,一定程度上影响了农户参与正规流转的积极性。新成立的土地产权交易中心的规范度和活跃度还有待提高,贷款违约后抵押土地的处置成本较高,很大程度上影响了金融机构的贷款供给意愿。

综上所述,农村土地经营权抵押的机制体制还不够健全、完善,实际操作中存在不少困难和问题。在政策的利导下,利用资产证券化开辟一条农村金融改革的新道路,是时下的理想选择。

三、农村土地经营权抵押贷款融资模式新途径—资产证券化

资产证券化,是指以资产产生的现金流为保证,在资本市场上发行证券以进行融资。在发达国家金融机构抵押贷款相关业务中,房产抵押贷款证券化的开展最为成熟。同为抵押性贷款,农村土地经营权抵押贷款与房产抵押贷款具有部分同质性,因此农村土地经营权抵押贷款证券化应具有可行性。

图1 .资产证券化的一般流程

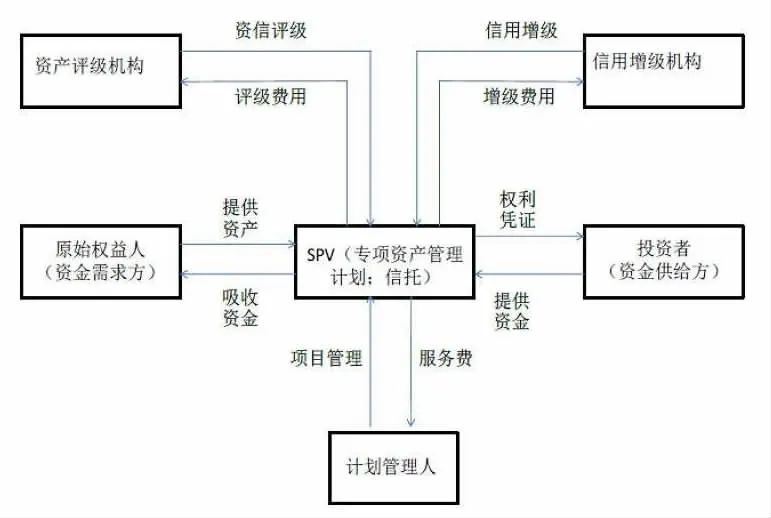

根据资产证券化原理,农村土地经营权抵押贷款证券化模式可设计如下:1.借款人以农村土地经营权作抵押向金融机构申请借款;银行等金融机构提供农村土地经营权抵押贷款。2.因为农村土地经营权抵押贷款能够产生稳定的现金流收入,银行等金融机构将农村土地经营权抵押贷款组合成资产池打包出售给SPV。3.SPV通过信用增级提高贷款组合信用级别并以此为担保发行债券。4.SPV委托证券承销商发行债券。

其中,资产证券化的发起人应该主要由银行等金融机构担任;SPV应该以政府为主导组建,必须保证独立,且要求其必须是没有破产风险的实体。SPV购买银行等金融机构的农地抵押贷款并对其进行信用增级,以该资产为基础对外发行证券;农村土地经营权抵押贷款证券化可通过内外部信用增级以提高证券的信用级别:一是通过外部进行信用增级。政府可主导组建担保机构为以农村土地抵押贷款为支持的证券提供担保。二是通过内部进行信用增级。可在农村土地抵押贷款证券化的过程中通过优先次级结构、超额抵押等方式进行农村土地经营权抵押贷款证券内部信用增级。受托人托管基础资产以及与之相关的一切权利并行使以下职能:将存入SPV账户中的现金流转付给投资者,其中没有转付的款项将由SPV进行再投资,SPV对证券化交易双方的行为行使监督权,保护投资者利益。

四、目前农村土地经营权抵押贷款证券化可能受到的约束和相应的建议

当前我国还不具备完善的适合我国农地经营权抵押贷款证券化发展的制度环境,但农村土地经营权抵押贷款证券化的确是代表了一种更符合未来发展要求的解决农村融资难问题的思路,目前我国开展农村土地经营权抵押贷款证券化受到多方面的约束:第一,我国资产证券化市场发展缓慢。我国的资产证券化市场处于初级阶段,参与者基本都是金融机构,而且资产证券化产品设计比较复杂,普通市场投资者参与难度较大参与热情较低。第二,我国资产证券化市场交易产品的流动性较差。困扰我国资产证券化最根本的问题是产品周转率低、市场流动性不足。第三,我国目前农村土地产权界定不清,产权管理法律法规不健全。第四,我国农村金融机构参与农村土地抵押贷款证券化的动力不足。因此目前我们应积极创造适合农地经营权抵押贷款证券化的大环境:一是加速推动进行农村产权的确权工作。二是健全农村土地流转市场。三是健全农村土地经营权抵押贷款证券化的信用担保与评估体系。四是完善相关法规,为农地经营权抵押贷款证券化提供法律保障。五是政府采取多种方式给予农村土地经营权抵押贷款证券化以资金支持。

猜你喜欢

中国商论(2019年8期)2019-07-14

农村经营管理(2018年6期)2018-01-23

中国公路(2017年19期)2018-01-23

中国公路(2017年6期)2017-07-25

领导决策信息(2017年13期)2017-06-21

债券(2017年2期)2017-03-18

中国农资(2016年23期)2016-08-10

探索(2015年3期)2015-04-17

中国工程咨询(2015年11期)2015-02-14

中国工程咨询(2013年5期)2013-02-13