固定资产折旧函数的应用解析

2019-05-18 11:38黄舒娟

大众投资指南 2019年12期

黄舒娟

(宁夏财经职业技术学院,宁夏 银川 750021)

为方便财务管理人员进行决策分析,EXCEL中提供了与固定资产这就函数相对应的函数应用方法,需要相关工作人员掌握有效的这就函数应用方法,能够准确且高效的计算相应折旧率,也是财务人员进行成本分析控制的一项重要技能,下面分别介绍这些函数的使用方法:

一、直线折旧函数——SLN函数

函数(SLN)的主要作用是实现某项具体的固定资产在一个期间中的线性折旧值的返回其语法公式为:=SLN(cost,salvage,life)

说明:cost指代的是固定资产原值;

salvage指的是在报废中的固定资产预计净残值

life指的是固定资产可使用年限估计。

【提示】此函数所有参数均须为正数。

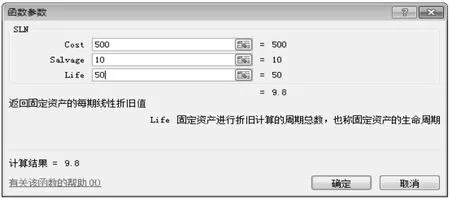

【例4-21】某公司有一办公楼,其原值为500万元,预计使用50年,预计预测的净残值为十万元,考虑使用平均年限法来进行折旧计算,则该办公楼每年的折旧额为多少万元?

分析:使用函数SLN()计算,其各参数的输入如图所示:

其公式为:=SLN(500,10,50)=9.8(万元)

二、双倍余额递减函数——DDB函数

函数(DDB)的主要作用是使用双倍余额递减的方法来进行折旧计算,返回到具体的期间内某项固定资产的折旧值。这一折旧计算方法的解析公式为:=DDB(cost,salvage,life,period,factor)

说明:cost,salvage,life三个参数的含义与函数SLN()的参数含义相同。

Period—为需要计算折旧值的期数,与life使用相同的单位。

factor—余额递减速率,若省略,采用系统默认值2(双倍余额递减);

【提示】此函数所有参数均须为正数。根据双倍余额递减法进行折旧计算的过程中,需要结合相应的计算要求来进行,在固定资产使用的最后2年时间内可以使用平均年限法来进行计算,在最后的两年的折旧计算中是不适合使用双倍余额递减函数的。

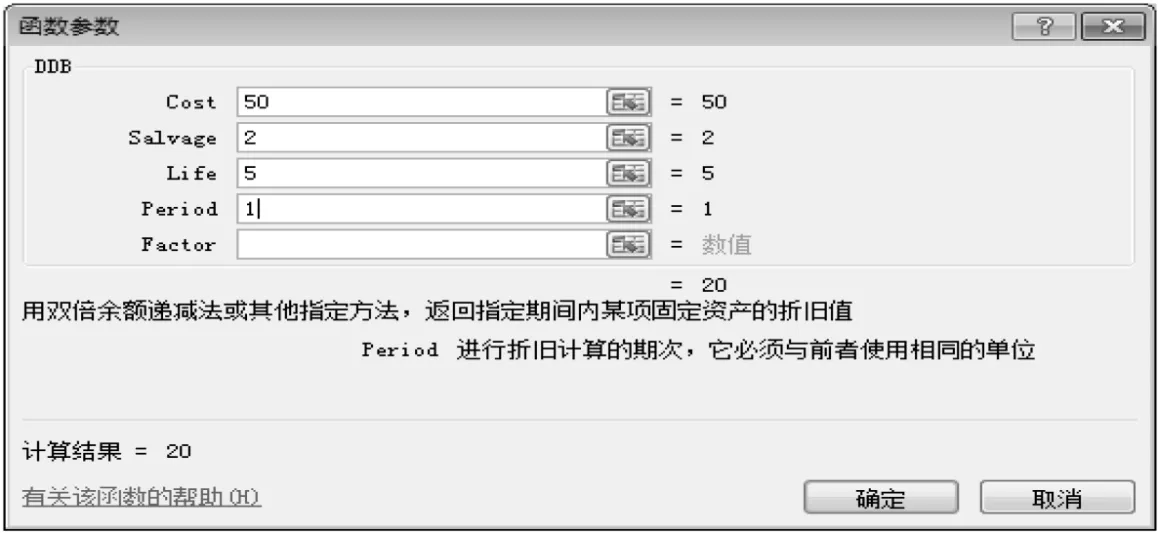

例 2 某公司有一台设备,其原值为50万元,预计可以用5年,对于其净残值的预计大约为两万元,借助DDB函数计算法应用,可以得出这一设备每年折旧额数值为多少?分析:该设备前三年应采用函数DDB()计算折旧,后两年采用直线法计算折旧,其中第一年参数的输入如图所示:

按照双倍余额递减法,各年的折旧额计算如下:

第一年:DDB(50,2,5,1)=20(万元)

第二年:DDB(50,2,5,2)=12(万元)

第三年:DDB(50,2,5,3)=7.2(万元)

第四年:(50-20-12-7.2-2)/2=4.4(万元)

第五年:(50-20-12-7.2-2)/2=4.4(万元)

三、年数总和函数——SYD函数

函数SYD()的作用主要是返回某项固定资产按年数总和法计算的指定期间的折旧金额。

其语法公式为:=SYD(cost,salvage,life,per)

说明:per—进行折旧计算的期次,它必须与折旧期限life使用相同的单位。

其余各参数的含义与函数SLN()的参数含义相同

【提示】此函数所有参数均须为正数。

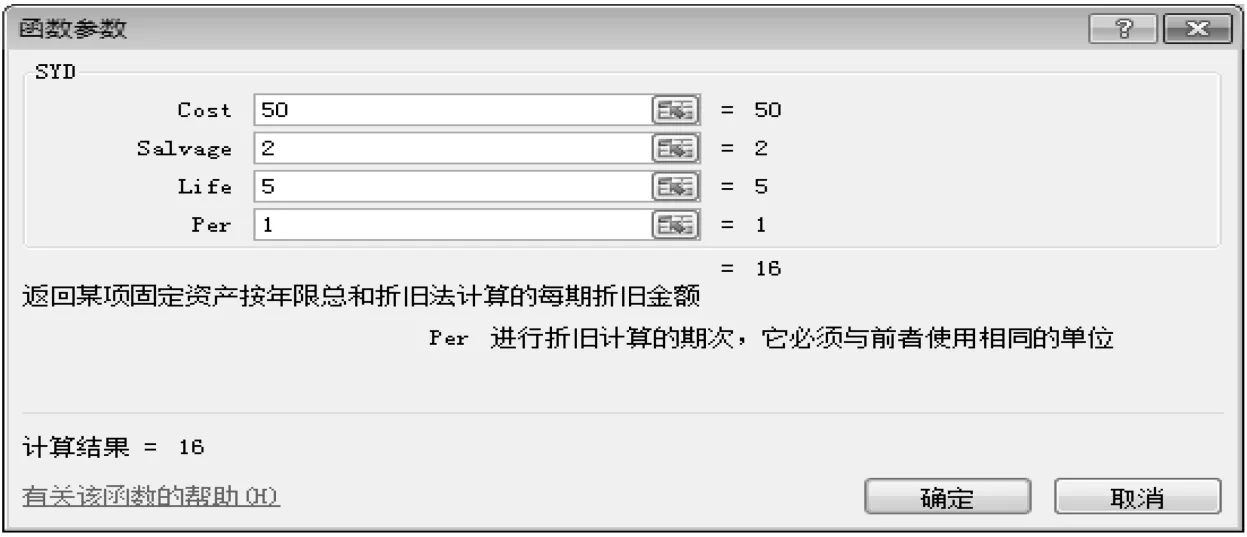

【例4-23】某公司有一台设备,其原值为50万元,预计使用5年,预计净残值为2万元,采用年数总和法计提折旧,该设备每年的折旧额各为多少万元?

分析:采用函数SYD()计算折旧,第一年折旧额计算的参数输入如图所示。

按照年数总和法,各年的折旧额计算如下:

第一年:SYD(50,2,5,1)=16(万元)

第二年:SYD(50,2,5,2)=12.8(万元)

第三年:SYD(50,2,5,3)=9.6(万元)

第四年:SYD(50,2,5,4)=6.4(万元)

第五年:SYD(50,2,5,5)=3.2(万元)

借助上述函数解析方法以及相应的案例计算分析来看,通过使用EXCEL软件,相应企业的财务人可以获得有效的财务指标计算数据支撑,可以更高效的开展相应的计算工作,保证财务管理效率的有效提升。

猜你喜欢

华东师范大学学报(教育科学版)(2022年8期)2022-08-03

税收征纳(2019年12期)2019-02-19

税收征纳(2018年7期)2018-04-01

税收征纳(2018年12期)2018-04-01

财会学习(2015年14期)2015-12-09

中国乡镇企业会计(2015年10期)2015-04-18

九江学院学报(社会科学版)(2014年3期)2014-09-04

上海政法学院学报(2014年2期)2014-04-09

学苑创造·A版(2009年9期)2009-11-12