“一带一路”沿线国家木质林产品国际竞争力比较分析

2019-05-23 06:59孙于岚戴永务

中国林业经济 2019年3期

孙于岚,戴永务,2,郑 义,2

(1.福建农林大学 管理学院,福州 350002;2.福建高校特色新型智库集体林业改革发展研究中心,福州 350002)

距离习总书记2013年提出“一带一路”过去五年多,中国一直秉持构建人类命运共同体观念,开放包容进程,已在基建、投资、制造业上有了一定合作基础。不同于发达国家所主导的区域合作组织是“金融资本下全球化”以发达国家为核心的依附发展(温铁军,2017) ,“一带一路”讲求区域内共同发展,是开放包容进程,不是关起门来搞小圈子或者“中国俱乐部”,是一种合作共赢的多边贸易机制(程国强,2018)[2]。林业作为一种可再生、可降解循环产业,林产品是资源环境密切相关的绿色生态产品,对推动沿线国家可持续发展有其特殊的经济意义和生态意义,已引起了学者们的广泛关注。如肖艳、胡家芳(2018)[3]分析中国与“一带一路”木质家具贸易现状及趋势,发现随着“一带一路”倡议提出,中国对沿线国家木质家具出口额逐渐上升。程宝栋(2018)计算中国与“一带一路”沿线国家林产品贸易规模发现沿线国家林产品贸易总额在全球贸易占比不断攀升[4]。而比较优势是各国合作的基础,通过测度衡量各国竞争优势可以实现互利共赢的多边合作(杨小凯,1999)[5],这也是自亚当·斯密提出国际分工理论后全球化互助合作的理论基础。竞争力是测度比较优势和进行分工合作的指标方式之一,能便于探索沿线国家如何分工方式。竞争力除了反映一国商品在国际市场上所处的地位,也涉及到国与国之间的经济贸易关系(樊纲,2003)[6]。随着“一带一路”区域竞争与合作的不断加深,一些文献涉及到中国与“一带一路”地区的国际竞争力比较问题。如罗奕奕、戴永务(2018)[7]使用中国与沿线国家人造板进口值计算RRCA指数比较中国与沿线国家人造板国际竞争力;田刚(2018)使用贸易潜力模型研究中国与“一带一路”沿线国家木质林产品的影响因素[8];肖德(2016)计算中国金融服务贸易国际竞争力,分析如何提升中国与“一带一路”沿线国家金融贸易水平[9];宋晓东(2016)分析“一带一路”沿线国家服务贸易竞争力[10]。但这些研究大多基于中国角度比较分析中国与沿线国家之间竞争力关系、贸易现状,较少分析“一带一路”沿线国家的整体林产品发展状况及竞争力分析。因此本文基于“一带一路”共同体的理念,试图用整全科学(Holistic Science)的系统思维来比较“一带一路”沿线国家木质林产品比较优势强弱,探讨林产品发展与合作机制。

1 数据来源及研究方法

1.1 数据来源与样本选择

为较全面反映“一带一路”沿线国家木质林产品国际竞争力情况,本文从联合国商品贸易数据库中提取2007—2016年“一带一路”沿线65国家的木质林产品进出口额构成面板数据,根据HS1992分类法以及戴永务(2011)、田刚(2015)、程宝栋(2010),选择沿线国家进出口贸易中份额较大,中国与“一带一路”周边国家具有贸易出口潜力的木质林产品(张慧、胡明形,2018)[12]:人造板 (HS4410、HS4411、HS4412)、木质家具(HS940161、 HS940169、 HS940330、 HS940340、HS940350、HS940360),以及世界木产品产量、进出口需求量最大的原木(HS4403)来进行分析,样本具有一定代表性。

1.2 研究方法

衡量国际竞争力的指标种类繁多且各有优劣,本文选择简便快捷、可操性较强、较为常用的显示性比较优势指数(RCA)对木质林产品进行初次测度,但若只考虑某一单方面出口或进口因素来测度竞争力大小会产生一定偏差,净出口赤字并不一定能说明其竞争力就不强(张金昌,2001)[13],内需大的国家的国际竞争力就会被低估,加工贸易型产品国际竞争力会被高估(陈立敏,2010)[14],忽略了国内市场因素对于“一带一路”沿线国家比较优势评价有所偏差,尤其是“一带一路”沿线国家,中东亚国家人口密集,石油能源资源丰富、国民富裕属于中高收入的西亚国家以及经济较好的中东欧国家,国内市场需求对其竞争力有一定影响。因此本文在选用显示性比较指数(RCA)的基础上,使用考虑进口值的相对比较优势指数(RTA)来比较分析。

显示性比较优势指数(RCA)由美国经济学家Balassa提出,其具体公式为RCAij=(Xij/Xi)/(Wj/W),其中Xij表示 i国家j产品的贸易额,Xi表示i国家出口总额,Wj表示世界出口i产品总额,W表示世界总出口额。当RCA≥0.8时候,说明该国该产品具备一般比较优势,当RCA<0.8时,说明不具备国际竞争优势。相对贸易优势指数(RTA指数)是在只考虑出口额的显示性比较优势指数的基础上,加入进口因素。其表达式为RTA=RCA-(Mij/Mi)/(Mwj/Mw),M表示进口值。若该国RTA指数为负值,绝对值大,同时RCA指数不具备竞争优势。

2 基于RTA与RCA指数的测度结果分析

2.1 “一带一路”沿线国家原木R T A指数与RCA指数比较

原木是一种资源密集型产品,在加工链环节中处于较为底端位置,加工环节少且简单,主要是依靠牺牲森林资源砍伐树木获取。若从森林覆盖率来看,沿线国家中东亚国家森林资源较为丰富,但同时东亚又是人口密集型国家,随着中国、印度新兴经济体的崛起,对资源,尤其是原木这类基础资源型产品需求日益旺盛。

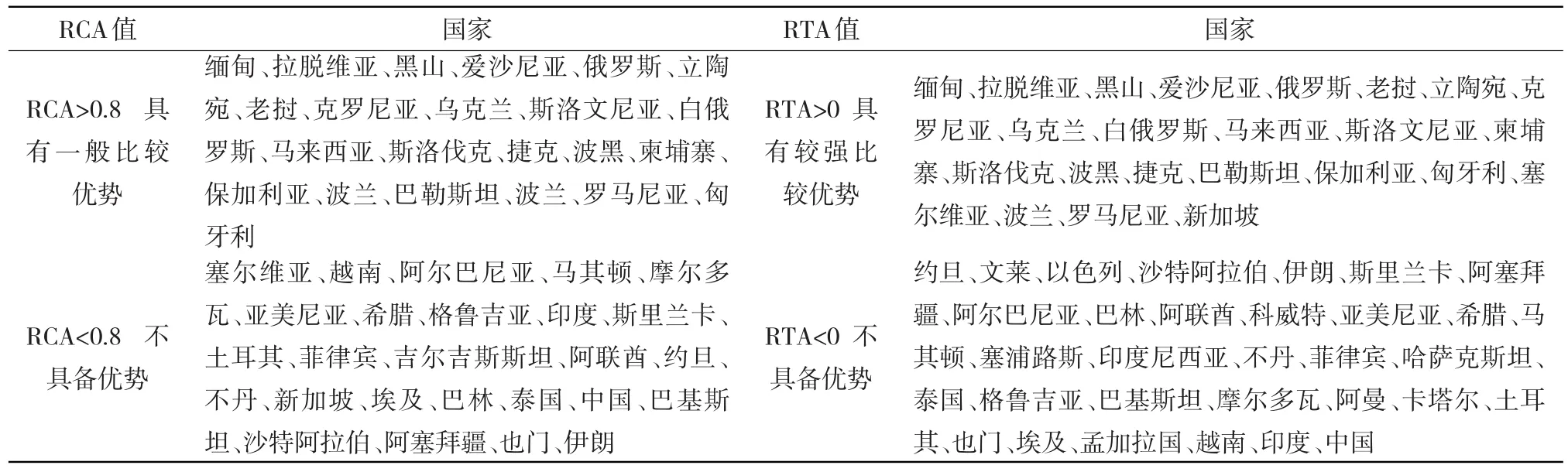

若单纯考虑RCA指数,缅甸、拉脱维亚、黑山、爱沙尼亚、俄罗斯、立陶宛、老挝、克罗地亚、斯洛文尼亚、白俄罗斯、马来西亚、斯洛伐克、捷克、波黑、柬埔寨具有极强比较优势;巴勒斯坦、保加利亚、波兰、罗马尼亚、匈牙利具备一般比较优势。其中,东南亚国家缅甸,缅甸原木RCA指数标准差较大达到85,说明每年原木出口量起伏较大,尤其是2014年之后随着缅甸官方为保护国内森林资源禁止未加工原木类产品加工出口后,RCA指数呈断崖式下跌,2014—2015年下降率达到82.5%,但缅甸官方政策并未限制粗加工木材的出口。

对于RCA指数较大即原木出口竞争力较强的国家,一般相对贸易竞争力指数并无太大差别,反之是原木出口并不具备比较优势的国家,RTA指数变化较大,尤其是人口密集大国,如中国、印度。在计算出口竞争力时,印度位于沿线66个国家的第30位,中国位于沿线国家43位,虽不具备绝对出口优势,但相较于其他国家具备一定出口实力。考虑进口值的影响后,印度、中国均为沿线国家的最后两位,说明对于这两个新型经济体,国内对原木市场需求极为旺盛。中国也一直是缅甸最大外资来源国,而中国与缅甸之间原木贸易比例呈下降趋势,反之印度一直是缅甸最大原木出口国。

从地域位置来看,虽然东亚国家如缅甸、老挝、马来西亚、柬埔寨具有较强原木出口竞争力,森林覆盖率而言,东亚国家具有更强比较优势,但也因东亚人口密集,且深受传统儒家文化影响,对木质产品偏好强烈,印度尼西亚、菲律宾、泰国、孟加拉国、越南、印度、中国均是原木需求大国。反之,西亚国家虽地处荒漠地带,森林资源禀赋较差,自然相对贸易优势也并不强烈,但绝对贸易优势与相对贸易优势之间的差别并不明显,说明虽然西亚国家原木出口竞争力不强,但国内市场对原木产品的需求也较小。中东欧及独联体国家属于沿线国家中发展较好的国家,森林资源也较为丰富,因此无论是显示性比较优势还是相对比较优势都具备竞争力,原木出口、进口量虽有变化,但幅度不大(见表1)。

表1 沿线国家原木RTA指数与RCA指数比较

通过比较出口优势以及国内市场需求后,得出原木产品上东亚国家应加强区域内贸易合作,尤其是资源禀赋强与人口密集市场需求旺盛的国家之家的密切合作,利用他国资源优势及劳动力优势,更好实现互惠互赢的局面。而对于中东欧及西亚国家,国内需求并不强烈,且中东欧国家具备稳定、较强的原木比较优势,西亚国家虽然不具备优势但也不具备劣势。

2.2 “一带一路”沿线国家人造板R T A指数与R C A指数比较

人造板属于在产业链环节中,所用原料大部分来自原木以及采伐加工剩余物,不同人造板原料也不相同,属于原木下游产业,木质家具上游产业,林产品中游产业。

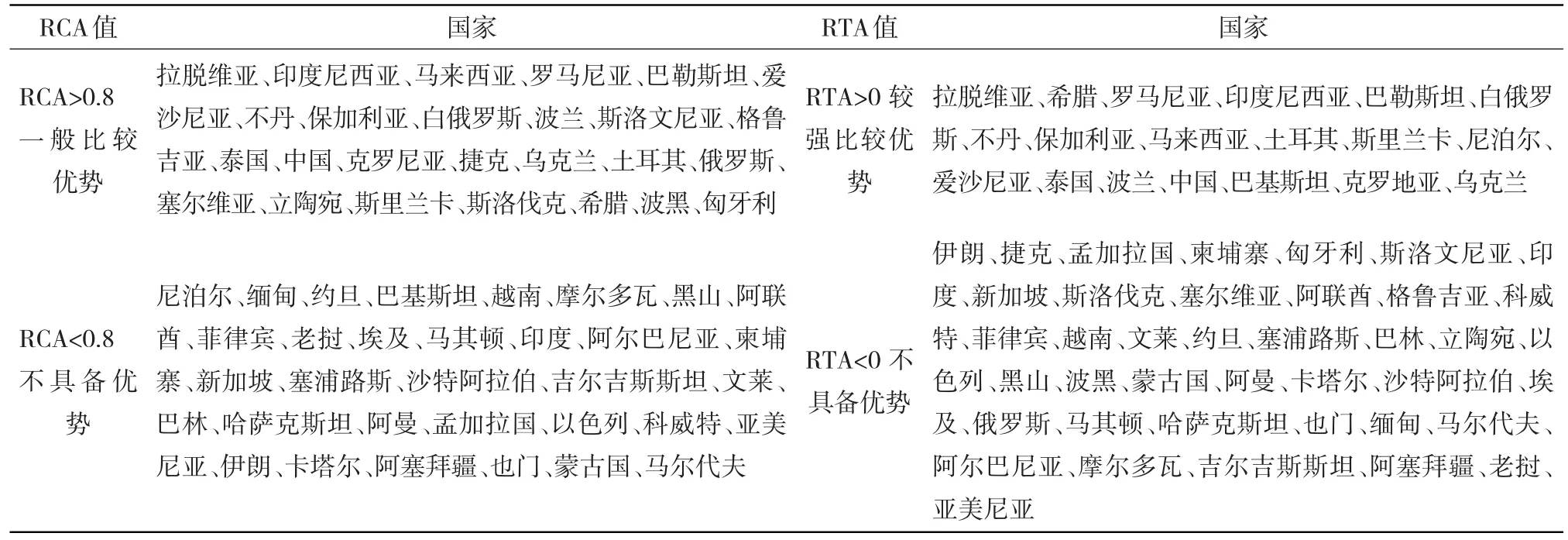

从RCA指数来看,各区域内比较优势较为平均(见表2)。无论是RCA指数还是RTA指数,比较优势最强的是中东欧国家拉脱维亚,该国在原木进出口上也具备较强比较优势。东南亚国家印度尼西亚、马来西亚虽然森林资源禀赋好,人造板出口竞争力强,但在考虑进口值后,国内人造板贸易并不平衡,说明国内人造板生产不能满足该国市场需求。西亚、南亚国家人造板进口依存度高,尤其是在原木进口量较小的国家如卡塔尔、阿塞拜疆、埃及等国,对人造板的进口需求量大。这些国家均无出口也较少进口原木产品,说明这些国家大多直接进口他国制成品。因债务问题身为“欧洲四小猪”的希腊在考虑进口值后人造板从一般比较优势变为较强比较优势,作为第一个与中国签署“一带一路”协议的欧盟国家,该国希望能够通过“一带一路”重振国内经济。同时,卡塔尔、沙特阿拉伯这些国家因石油资源丰富人均GDP在沿线国家中排列前位,国家较为富裕。因此,面临债务危机的希腊、以及发展中国家印度尼西亚等人造板具备一定比较优势的国家可以积极向西亚出口人造板产品。

表2 沿线国家人造板RTA指数RCA指数比较

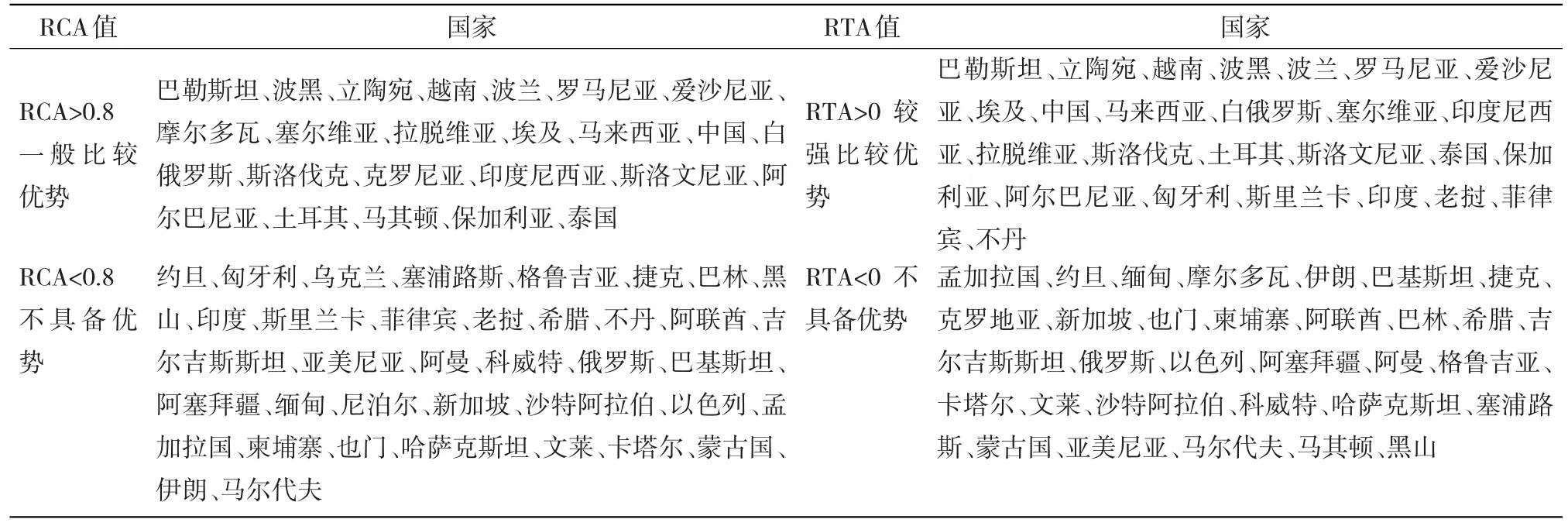

表3 沿线国家木质家具RTA指数与RCA指数比较

2.3 “一带一路”沿线国家木质家具R T A指数与R C A指数比较

从表3可以看出,RTA指数与RCA指数比较发现,虽然印度、匈牙利在RCA指数测算中不具备一定比较优势,但在RTA指数测算中具备较强比较优势。说明印度、匈牙利在木质家具上的出口贸易处于顺差地位,木质家具能够满足国内市场需求。而斯洛文尼亚、马其顿两国虽然在RCA指数测算中具备较强比较优势,但在RTA指数测算中处于劣势地位,说明考虑进口因素,该国木质家具的进口依存度高于木质家具出口,并不具备真正竞争力。格鲁吉亚、科威特、阿塞拜疆、黑山虽然在RCA指数测算中国际竞争力相对靠前,但在RTA指数测算中属于后几位,说明格鲁吉亚、科威特、阿塞拜疆、黑山对于木质家具进口依存度高。

西亚国家尤其是能源大国对于木质家具进口依存度高,而木质家具中最具有比较优势的是西亚国家巴勒斯坦。因此,西亚国家内应利用好地缘优势,鼓励从巴勒斯坦进口木质家具。中国的木质家具也具备一般比较优势,考虑进口因素后,中国木质家具在沿线国家中的排名有所上升,说明中国木质家具出口竞争力较强,能够满足国内市场消费需求。同原木产品比较优势较多集中在东南亚及中东欧地区不同,随着一条生产链上工艺的复杂,森林资源环境对这些产品的影响减小,即使是原木上并不占优势的巴勒斯坦、中国,依然能够通过进口木材的方式,调整国内木质林产品结构得以发展林产品行业。

3 研究结论与政策启示

3.1 研究结论

位于产业链上游端的原木产品,中国、印度、越南、印尼等人口大国对原木进口依存度高,缅甸是沿线国家中原木比较优势最强的国家。中东欧国家森林资源丰富,在原木出口上占有一定优势,较少需要进口原木材料。西亚国家虽因地处荒漠,原木出口贸易弱,但同时国内对原材料需求度也较低,无需进口大量原木。因此,原木产品上应加大中国、印度与缅甸以及中东欧国家之间的合作。

位于产业链中下游端的人造板、木质家具,实证结果发现像中国、巴勒斯坦这样的木材稀缺型国家,虽然在原木产品上并不具备比较优势,但能够通过来料加工的方式,进口原木材料,利用本国的资本优势、劳动力优势来发展木质林产品。

总体而言,属于产业链上游的原木比较优势较强的国家主要集中在东南亚、东欧,亚洲人口大国中国、印度、越南原木需求量大,西亚国家比较优势弱国内市场需求小。人造板与木质家具在东欧国家具有普遍产业优势,中国、巴勒斯坦等国虽然原木比较优势较弱,但属于产业链中下游的人造板与木质家具有一定比较优势,西亚中高等收入国家对于人造板与木质家具市场需求强烈。

3.2 政策启示

基于以上分析,本文提出以下两点政策建议。

其一,利用各自比较优势共同发展。东南亚国家虽然具有较好的森林资源,拥有珍稀、高质量树种,但地区相互之间木质林产品比较优势差异较大。东南亚及其他亚洲国家,对于原木、人造板等林产品具有极大市场,尤其是中国与印度两国。虽然两国缺少资源,但由于中国、印度人口数量大,能够利用劳动力优势,采用来料加工等方式弥补缺陷,发展林木产业。中东欧国家林产品供求较为稳定,且各国之间竞争力差异较小,区域之间能够利用好相互资源条件。西亚国家虽然多为荒漠裸地地带,森林资源匮乏,但这些国家对于原材料类原木产品需求少,逆差较小,但在人造板、木质家具产品上需求量较大。

其二,延长林产品产业链,提高产品附加值。中低收入国家尤其是东南亚国家木质林产品主要集中在属于第一产业,从时间序列上来看,原材料国际竞争力易受环境及政府政策影响,变化幅度较大。相较之下,人造板、木质家具比较优势变化较小。中国与印度虽然能利用人口优势,发展劳动密集型产业,但伴随着中等收入陷阱以及劳动力成本上升的问题,这样的发展模式必然不可持续。因此,对于原木具有竞争优势而人造板、木质家具劳动力密集型、资本密集型产品却不具备竞争优势的国家,应延伸产业链,努力将其从微笑曲线底端的一般加工业提升至技术创新产业,才能提高产品附加值,实现“既保护环境,又发展林产业”。

猜你喜欢

甘肃林业(2022年4期)2023-01-06

造纸信息(2022年8期)2022-11-19

农村科学实验(2021年21期)2021-12-25

农村科学实验(2021年19期)2021-12-24

农村科学实验(2021年8期)2021-07-22

国际木业(2020年5期)2020-11-30

家居廊(2019年8期)2019-09-10

国际木业(2019年6期)2019-09-10

国际木业(2019年4期)2019-09-10

物流工程与管理(2019年8期)2019-08-29