澄星股份:绵延八年的罪与罚

2019-06-11 11:51何艳

证券市场红周刊 2019年12期

何艳

澄星股份近日收到了来自证监会的处罚,这一桩陈年旧案至此终被监管层定性。案件过程绵延8年,有股民戏称,简直相当于打了一场抗战。回顾整个过程,颇多耐人寻味之处。

澄星股份和解意愿较强

2019年2月14日,澄星股份发布关于公司及相关当事人收到证监会的《行政处罚决定书》和《市场禁入决定书》的公告,称因信息披露违法,被证监会顶格行政处罚60万元,部分高管亦被证监会顶格处罚。

根据公告内容,记者发现,证监会认定澄星股份存在两大违法事实:一、未按规定披露与控股股东及其关联方的非经营性资金往来。其中,2011年度关联方资金占用89,800万元,关联方提供财务资助4,200万元;2012年度累计发生关联方资金占用186,700万元,关联方提供财务资助10,000万元;2013年度累计发生资金占用47,000万元,关联方提供财务资助57,000万元;2014年度累计发生资金占用35,000万元。二、2011年、2012年年度报告存在虚假记载,主要包括:澄星股份2011年末应收票据虚增9,780万元,应付票据虚减20,000万元,其他应收款虚减29,780万元。2012年末应收票据虚增9,513.80万元,应付票据虚减20,000万元,其他应收款虚减20,000万元,预付账款虚减9,513.80万元。

对于投资者来说,证监会的正式处罚决定意味着维权通道正式开启。面对投资者维权索赔行为,澄星股份也表现出一定的诚意。据北京市元吉律师事务所中小投资者权益保护中心律师透露,最近该所律师在南京市中级人民法院代理该案时,澄星股份委派的律师表现出较强的和解意愿。“如果能达成和解,就能在很短的时间内拿到赔偿款,节约了很多时间成本。”该中心律师表示。

《红周刊》也特别提醒投资者,宜抓紧时间展开维权行动。根据相关司法解释,如果投资者于2012年3月29日至2015年12月22日期间买入澄星股份,并在2015年12月23日之后卖出或仍持有并曾产生一定浮亏(无论是否解套)均可发起索赔,您只需将姓名、联系电话与交易记录(建议为Excel文件)发送到weiquan@hongzhoukan.com的邮箱,参与由《证券市场红周刊》“民间维权”栏目组织的索赔征集活动,以维护自身合法权益。广大投资者在获得赔偿前无需支付任何律师费用。

上市公司财务造假水平高 立案调查时间久

根据证监会处罚决定书,澄星股份的信披违规行为可追溯至2011年,距今已有8年时间,且存在违法行为持续时间长的特点,横跨了2011年至2014年这4个年度,此外,该案还存在立案调查时间长的问题,2015年12月22日,因公司涉嫌未按规定披露信息,证监会对其立案调查,直到2017年8月16日该调查才终于出结果。

而此案之所以存在持续时间长,调查时间久等问题,或许源于上市公司财务造假手段隐蔽。澄星股份2011年、2012年年度报告存在虚假记载,未按规定披露与控股股东及其关联方的非经营性资金往来等情况。其中澄星股份2011年末应收票据虚增9780万元,应付票据虚减20000万元,其他应收款虚减29780万元。2012年末应收票据虚增9513.80万元,应付票据虚减20000万元,其他应收款虚减20000万元,预付账款虚减9513.80万元。

本刊记者此前曾对此进行过分析,“表面上看,澄星股份只是通过票据向负债和资产玩了个‘移形换影大法,似乎和利润没有什么关系,然而其套路的玩法却是相当高深的。”拿2011年来说,其一方面通过不真实票据交易,将高达29780万元的其他应收款在抵销20000万元应付票据的同时,将余下9780万元“移形换影”变成了应收票据。按照会计准则,其他应收款是需要计提坏账准备的,而应收票据则无需计提。

根据该公司年报披露,2011年账龄在一年内的其他应收款按照5%的比例计提坏账准备,原本的29780万元的其他应收款即使以账龄一年以内测算,也需要计提近1400万元的坏账准备,如果账龄时间更长的话,则需要计提的坏账准备会更多。然而上市公司通过票据背书施展了“移形换影”大法,原本需要计提的金额神奇地变成了利润,而该利润也占其当年6761万元净利润的21%,进而意味着该公司在2011年虚增了大致相当的利润。

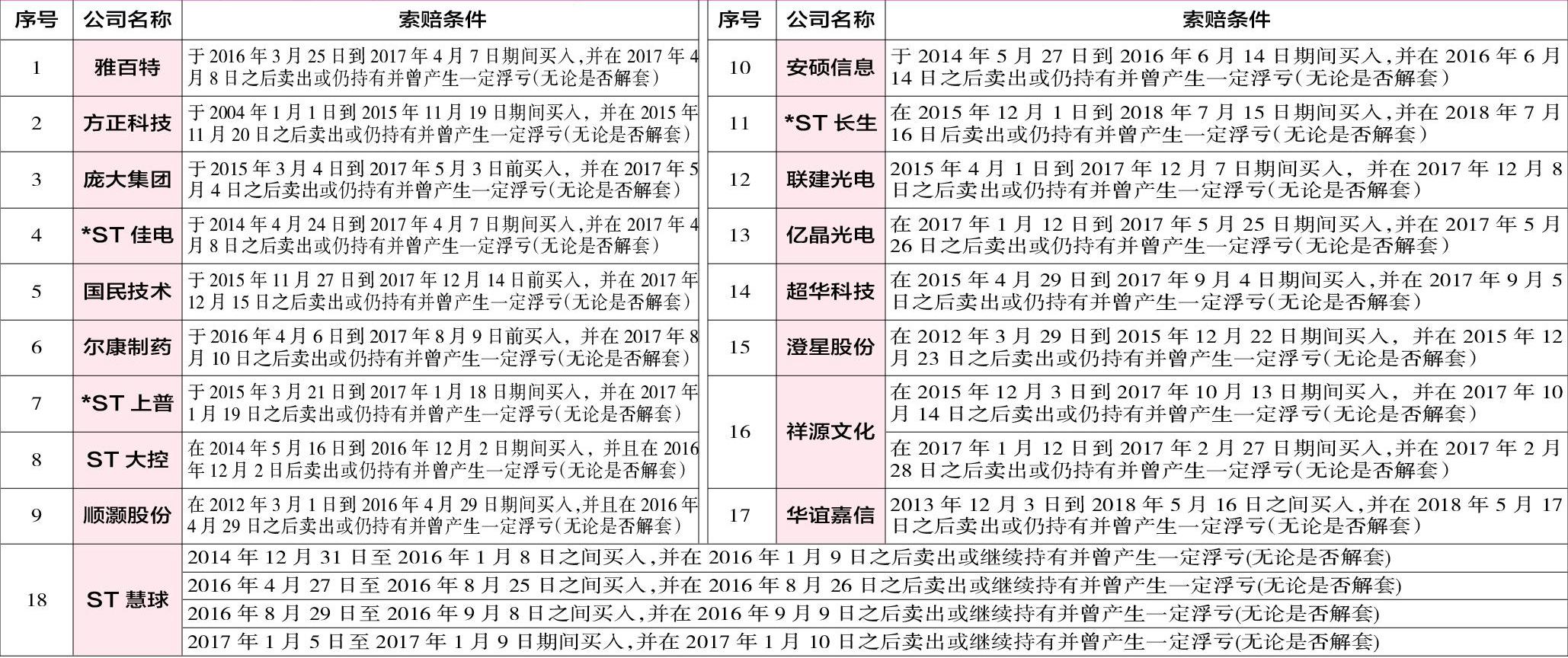

同样方法计算,澄星股份2012年通过这种“移形换影”的方法虚增利润的金额也高达1000万元以上。两年合计虚增利润金额应该在2400万元以上。本刊记者曾撰文表示,“需要注意的是,在证监会出具的对澄星股份的处罚决定书中,却没有提及其虚增利润的事情,这样看来其高超的套路似乎骗过了证监会的眼睛。”可见,澄星股份的财务造假水平的确不一般,案情时隔多年才被揭发,此类案例,也应让监管者引起警戒。

维权征集案例欲参与以下上市公司维权征集活动的投资者,可将姓名、联系方式与股票交易记录(建议为Excel文件)发送至邮箱:weiquan@hongzhoukan.com。索赔条件将根据证监会调查结论进一步调整,最终以法院认定为准。

維权预征集案例欲参与以下上市公司维权预征集活动的投资者,可将姓名、联系方式与股票交易记录(建议为Excel文件)发送至邮箱:weiquan@hongzhoukan.com。索赔条件将根据证监会调查结论进一步调整,最终以法院认定为准。

猜你喜欢

财会月刊·上半月(2022年5期)2022-05-17

今日财富(2019年30期)2019-11-16

环境(2019年2期)2019-03-29

财讯(2018年29期)2018-05-14

创新时代(2014年10期)2014-11-13

中小企业管理与科技·上旬刊(2009年7期)2009-09-19

中小企业管理与科技·下旬刊(2009年12期)2009-06-21