对当前土地增值税清算征收管理的思考

2019-06-12 06:53张融溶

科技视界 2019年9期

张融溶

(中国地质大学(武汉)经济管理学院,湖北 武汉 430074)

我国的土地增值税1994 年出台, 开设该税种的主要目的是规范土地、 房地产市场交易秩序, 合理调节土地增值收益。

自1998 年我国取消福利分房制度以后, 我国的房地产行业取得长足发展, 特别是近些年, 房地产行业发展迅猛, 在国民经济中占有很大权重; 随着地产行业的发展, 土地增值税也经过一个由边缘税种逐步成为财政收入的重要组成部分税种; 但自该税种开征以来, 历经多次税收改革及外部经济环境的变换, 清算对象、计税基数、税率基本无调整,与行业的迅猛发展不同步,征管层面出现税理无法释义的困境。

1 土地增值税各年度税收收入

根据财政部公布的全国公共财政收支决算数据:1994 年土地增值税开征, 当年实现税收可忽略不计;1994 年至2010 年, 税收逐年缓步增长,7 年间共实现税收收入3476.10 万亿,2011 至2017 年, 税收增长较快,到2017 年全国实现税收收入4911 万亿,一跃成为国家18 个税种序列的第5 位。

2 房地产行业在国家经济成分中的权重

根据国家统计局公布的国家宏观经济数据:2017年我国共实现GDP82.71 万亿, 其中第一产业65,468万亿,第二产业334,623 万亿,第三产业427,032 万亿;地产实现收入13.37 万亿, 对国家GDP 的直接贡献16.16%,地产联动相关产业的广义贡献36%;地产行业在第三产业中直接权重31%。

房地产行业与其他产业关联度很高, 在国家经济成分中具有很重要的地位, 特别是地方政府收入,很大一部分来自于房地产, 这个行业的健康发展, 是国家经济稳健运行的根基。

3 土地增值税征收管理存在的问题

3.1 预征土地增值税清退难

目前,我国地产开发学习香港“预售”制度,从而引发出土地增值税的“预征”管理制度。 即,税收征管实务中,将地产公司开发的产品分类为:普通住宅、非普通住宅、其他类型房地产(商业、车位等),各省根据本省地产业发展水平, 在国家税务总局规定的上下线内,制定本省不同地区(以地级市为界)不同业态的预征率, 并对廉租房、 公共租赁房等保障性住房以及建造的“三限”(限套型、限房价、限销售对象)产品,暂不征收土地增值税。

因国家政策层面对地产行业的宏观调控, 地价的逐年上涨, 地产企业的盈利空间很窄, 导致在项目土地增值税清算后, 出现预交土地增值税超过应交土地增值税问题。 政策层面规定是多退少补, 对多交的税款企业要求清退时, 国库往往是退不了; 这既有现行公共财政收支预决算制度原因, 也有地方财政入不敷出,无财力退因素。

3.2 土地增值税清算对象规定不明确

对占地面积比较大的开发项目, 开发商可能将项目分期开发, 这存在是以项目开发为清算对象还是以各分期为清算对象选项; 若以分期项目为清算的单位, 这种方式存在一定的不合理性, 有些开发项目虽然设计按分期进行开发的, 然而会计核算却是连续的, 在清算时, 尤其是后期清算时很难将开发成本按期区分,这样,无形中加大了清算的难度,缺乏法律判定的可操作性。 而房地产开发项目是否分期以及如何分期的决定权掌握在开发商的手中, 这存在一定的导向性,这只会为开发商提供更大的税收筹划空间。

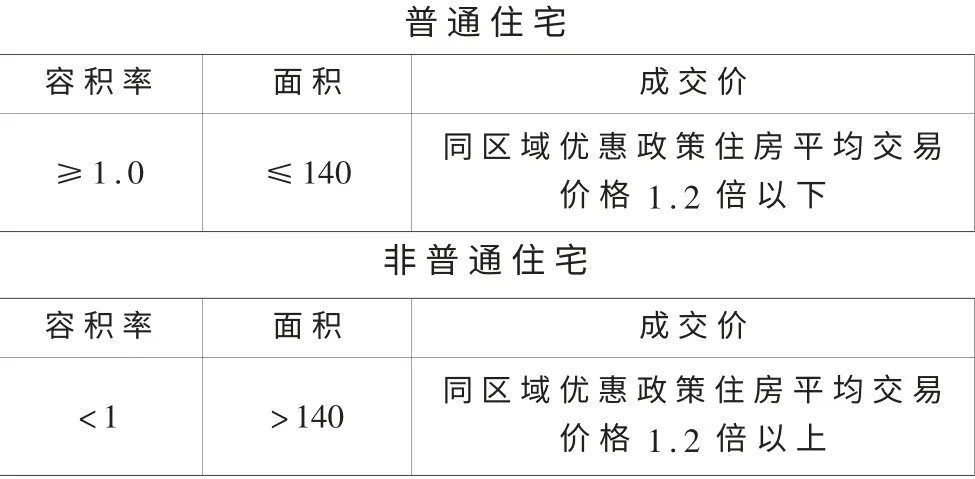

3.3 普通住宅界定漏洞

现行政策规定, 普通住宅增值额未超过可扣除成本费用的20%, 免征收土地增值税; 非普通住宅和其他类型房地产按照增值额计征土地增值税。

普通住宅和非普通住宅的政策界定规定:

普通住宅增值额未超过所扣除项目金额的20%免征土地增值税, 此项制度的优惠力度相当之大, 实施的主要目的在于要最大限度地鼓励房地产公司去开发普通标准住宅,从而使越来越多的人可以安居乐业。

但在操作实务中存在不可忽视的两个问题: 一是随着土地的价格迅猛增长, 地方政府规批的容积率普遍超过1,有的甚至能达到4.5;二是售价把它和同级别的土地上住房平均交易价格放在同一平台进行相比较时,往往会造成实际认定难度过大的问题。 譬如:房地产开发周期较长, 房价在不断上涨, 这就导致不同的时间点或者时间段内, 同一地段住房平均交易价格相差会很大的问题。 这就会导向房地产公司根据临界点的税负效应, 进行税收筹划, 该优惠政策的实施的导向可能结果与其初衷相悖。

3.4 土地增值税核定征收不严谨。 根据《中华人民共和国土地增值税征收实施细则》, 在土地增值税清算过程中符合以下条件之一,可实行核定征收:

——依照法律、 行政法规的规定应当设置但未设置账簿的;

——擅自销毁账簿或者拒不提供纳税资料的;

——虽设置账簿,但账目混乱或者成本资料、收入凭证、 费用凭证残缺不全, 难以确定转让收入或扣除项目金额的;

——符合土地增值税清算条件, 企业未按照规定的期限办理清算手续, 经税务机关责令限期清算,逾期仍不清算的;

——申报的计税依据明显偏低,又无正当理由的。

上述核定征收条件, 一是最大限度模糊税收征管不力和缺位责任;二是地产开发企业,相对规模较大,公司组织架构完整, 特别是在营改增后, 金三系统已经能够实现项目成本费用与项目对应的动态管理,核定的条件基本不存在; 三是这样的企业存在, 因不要票剧会降低税金成本,对规范经营的企业,不公平,也不符合相关税收管理法规规定; 四是对项目开发增值额较大的企业,导向税务筹划,创造核定征收条件,造成国家税款流失。

4 完善土地增值税清算工作的建议及对策

(1)调整其他类型地产土地增值税预征率。随着网络交易平台的快速发展, 网店对实体店的冲击巨大,商业地产的价值在逐年降低。 故建议国家税务总局应关切这一基本事实, 充分调研其他类型地产土地增值税预征率过高问题, 将预征率定位在项目开发利润对应的合理区间,从而切实解决多缴税款“退库”问题。

(2)明细土地增值税清算对象。按照现行地产项目的政府开发管理, 房地产项目开发程序首项: 获得市级以上发展改革委员会对要开发项目的 “立项” 批准文件。 所以,建议国家税务总局充分调研:在已实施土地增值税“预征”的前提下,是否再需要按分期进行清算的课题, 明确地以发改委审批备案的项目为单位进行清算,而不是以分期进行清算。

(3)按项目无产品差别土地增值税清算。土地增值税征收的根本目的在于规范土地、 房地产市场交易秩序, 合理调节土地增值收益, 抑制房地产行业过度的进行投机手段获取暴利, 促进房地产业稳健发展。 从实际调节结果来看:各地“地王”不断攀高,无高线;各地房价不断升高,涨幅数倍之大;房地产占GDP 权重逐年增高,经济结构逾加不合理。

(4) 取消土地增值税核定征收规定。 自2016 年5月全国实现“营改增”后,地产企业的上下游企业形成了完整的增值税链条,“金三”系统的强大功能以能实现项目的成本费用动态跟踪管理, 土地增值税核定征收的条件已不成立。 故, 建议国家税务总局应充分考虑现今土地增值税征收管理的实际情况, 不墨守成规,取消土地增值税核定征收规定。

综述:房地产行业是国家经济支柱产业,土地增值税在房地产企业税负占比很大, 土地增值税也是国家税种体系中很重要的一个税种; 税负的公平和合理,严重影响地产行业的稳健发展, 亟待国家税务总局从有利于行业稳健发展为出发点, 严谨考虑税负的公平性和逻辑合理性因素, 深入一线调研当今土地增值税清算工作中存在的一些问题, 切中要害的进行土地增值税清算改革, 从而使存在的问题从根本上得以有效地解决。

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30

经济技术协作信息(2018年4期)2019-01-23

辽宁经济(2017年6期)2017-07-12

上海建材(2017年4期)2017-04-06

环境科技(2016年6期)2016-11-10

上海市经济管理干部学院学报(2016年4期)2016-06-15

商场现代化(2016年4期)2016-04-08

山西农经(2016年5期)2016-02-28

中国工程咨询(2016年6期)2016-01-31

河南科技(2014年14期)2014-02-27