我国税收影响因素的实证分析

2019-06-14 08:16闰虎翼

商情 2019年13期

闰虎翼

【摘要】税收是我国财政收入的重要组成部分,也是调控宏观经济的重要手段,税收对我国的经济发展进程有着重大影响。税收收入的影响因素分析是财政研究的一个重要课题。本文选取了1998-2017年的数据,对影响税收收入的主要因素进行实证分析,得出的结论是国内生产总值、人才资本存量这两个因素对税收收入有很大影响,最后提出相关的政策建议,以促进我国税收收入的稳定增长。

【关键词】税收;影响因素

一、引言

改革开放以来,我国经济持续高速发展,税收收入也随之在稳定的增长。根据《中国统计年鉴》的数据,我国的GDP从1979年的4100.5亿元增加到2017年的827121.7亿元,我国的税收收入也随之从改革开放初期的537.82亿元增长至2017年的144369.87亿元,将近增加了267倍。税收这种持续高速增长的状态引起了学术界广泛的关注,积极展开影响税收收入因素的研究。从过去的研究中发现大致可以从国内生产总值、全社会固定资产投资等方面作出解释。

二、模型设定

(一)指标选取

影响税收收入的因素有很多,本文选取的指标有:

(1)我国税收收入总额(亿元);(2)国内生产总值(亿元);(3)全社会固定资产投资(亿元);(4)人力资本存量(万人);(5)社会消费品零售总额(亿元);(6)进出口总额(亿元)。本文选取的是1998-2017年的数据,数据来源于《中国统计年鉴》。其中人力资本存量选用15至64岁之间的人数作为代表。

(二)模型建立

下面建立税收收入影响因素的对数模型,并设税收收入影响因素的模型为:

给定显著性水平为0.05.经检验,此方程虽然拟合优度很高,但是X2、X4、x5变量的t检验不通过,且X2的符号与经济意义也不符,说明变量之间可能存在着严重的多重共线性。

(二)模型检验

(1)做解释变量的相关系数检验,根据检验结果可以得出所有指标之间都高度相关,说明存在严重的多重共线性,下面运用逐步回归法来消除其多重共线性。

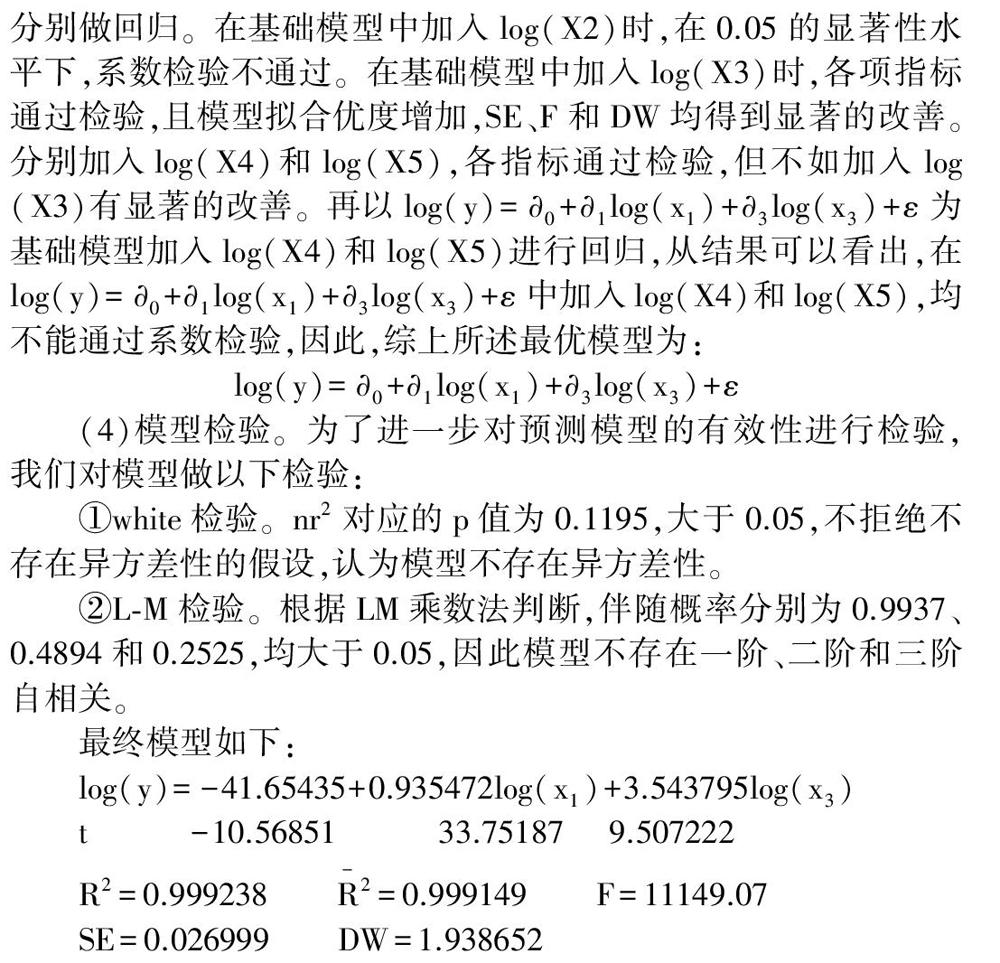

由回归模型的方程可知,该模型可決系数与修正可决系数都很高,说明方程的拟合优度很好,x1、X3的t检验均显著。

四、模型的经济意义分析

(一)GDP对税收收入的影响

由最终模型可以看出,GDP与我国税收收入呈现正相关关系。当其他变量不变的时候,GDP每增加1%,税收收入相应增加0.935472%。

(二)人力资本存量对税收收入的影响

由模型可以看出,人力资本存量与我国税收收入呈现正相关关系。当其他变量不变的时候,人力资本存量每增加1%,税收收入相应增加3.543795%。

五、建议

根据模型可知税收收入与国内生产总值具有较强的相关性,经济增长方式的转变必然会对税收收入增长产生影响。因此,在新阶段如何保障经济的高质量发展成为保持税收收入稳定增长的重要前提。首先要转换经济发展的动能机制,尽快培育形成经济增长新动能。其次调整需求结构,将消费结构升级作为引领经济增长的主要动力源。实施供给结构创新,调整产业结构。

人力资本存量与我国税收收入呈现正相关的关系。根据统计数据显示,我国的人力资本存量在近几年存在下降的趋势,这种现象对我国税收收入的增长具有负向作用。因此,提高人力资本的存量和质量是当前要解决的重要问题。解决人口老龄化问题,相关部门要大力宣传二胎政策,鼓励生育二孩。人力资本的核心是提高人口质量,教育投资是人力投资的主要部分,因此政府应该更加重视基础教育,加大教育经费的投入。

猜你喜欢

中国房地产·市场版(2020年11期)2020-12-14

中国房地产·市场版(2020年2期)2020-06-27

疯狂英语·读写版(2019年9期)2019-09-10

当代贵州(2016年48期)2017-04-17

东西南北(2015年9期)2015-09-10

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

中学生数理化·七年级数学北师大版(2008年5期)2008-10-14

小学教学参考(数学)(2006年7期)2006-12-31