应收账款审计

2019-06-20 14:07刘训敏

今日财富 2019年13期

刘训敏

应收账款的审计程序包括控制测试和实质性程序,在实质性程序中函证几乎是必做的程序。近两年的《中国证监会行政处罚决定书》中,有8例函证程序出现问题,文章分析了这些案例,提出了改进措施。

应收账款是非常重要的资产项目,审计中,注册会计师都会非常关注应收账款的审计,重点关注其实质性审计程序。

一、审计程序要对应审计目标

理论上,注册会计师在审计时要关注每一个科目的“CEAVOP”,即完整性(completeness)、存在(existence)、准确性(accuracy)、估值(valuation)、权利和义务(ownership and obligation)、列报与披露(presentation and disclosure)。注册会计师往往从CEAVOP出发,考虑审计程序、设计审计步骤。力求审计程序和步骤能够实现所有的CEAVOP。

对于应收账款而言,主要考虑的是存在和估值(计价),完整性、权利和义务、列报与披露方面出现问题的概率相对较低。

二、审计应收账款科目主要做的审计程序

针对应收账款的审计主要有控制测试和实质性程序两类。控制测试对于销售与收款领域是很重要的。因为这个领域主要是一些常规交易,交易的规模和数量都很大,如果单纯执行抽样、函证这样的实质性测试,不足以发现可能的错误。在控制测试的基础上,再执行实质性程序,以发现应收账款重大错报。

应收账款的实质性程序主要包括以下几种:

(一)取得应收账款的明细表,仔细阅读与计算,看看有没有异常的内容,如余额是负数、太整的数、稀奇古怪的客户名称,等等。

(二)要验证存在性,最好的情形是企业在期后已经收到钱了,则存在性与计价都解决了。所以,第一有效的手段应该审计期后的入账金额。

(三)实质性分析程序。结合销售执行分析程序也是非常重要的实质性测试,重点关注应收账款周转天数,并对其进行分析和解释。

(四)另一项常规的实质性程序对应收账款的账龄进行分析,分析收不回来的原因以及回收的可能性。并且估计坏账准备,坏账准备要合理,金额恰当。

(五)为了验证“存在”目标,最常规的办法是发询证函。函证几乎是审计应收账款必做的程序。

函证,是指注册会计师直接从第三方(被询证者)获取书面答复作为审计证据的过程。

三、函证程序执行中出现的问题

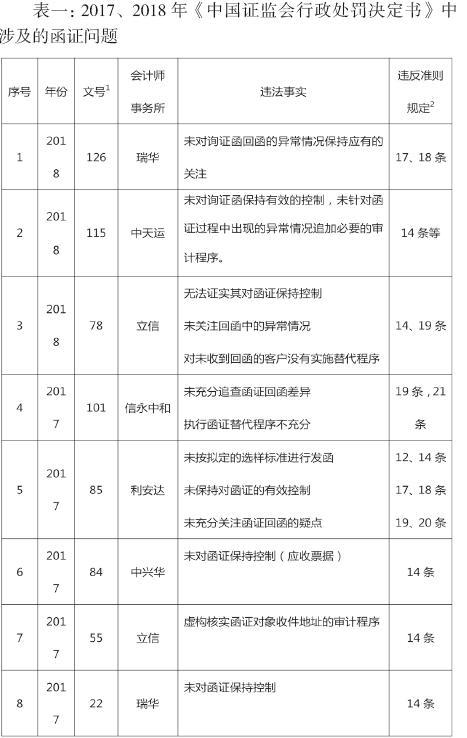

但是在审计实务中,注册会计师实施函证程序,会出现各种各样的问题,阅读2017和2018年《中国证监会行政处罚决定书》,发现其中出现了8例由于函证问题被处罚的案例。主要有以下几种情况:(具体见表一)

(一)未对函证过程保持控制,未关注回函中的异常情况。

在被行政处罚的案例中,一些事务所未对函证保持有效控制。例如,在立信会计师事务所审计金亚科技2014年报表过程中,发函地址由金亚科技提供,而且发函地址与发票地址不一致,负责发函的审计人员直接按金亚科技提供的地址发函,未进一步核实;发函快递单上的联系人和手机号码也是由金亚科技提供,也未进一步核实。快递单由金亚科技财务人员代为填写,且审计工作底稿未记录发函和回函过程。同时立信所未关注回函中的异常情况,未正确填写被询证者地址。

在立信所对康华农业的审计中,实施应收款项函证审计程序时,也出现被审计单位提供的客户地址与立信所网络查询的工商注册登记地址不一致的情况,但是事务所并未进一步走访以及实施审计程序,导致确认了错误的应收账款金额。

同样,中天运所在对香榭丽公司营业收入和应收账款执行函证审计程序时,也未对询证函保持有效的控制。中天运所审计底稿中保留的函证发出快递单和回函快递单均不完整,也没有核实被询证者的地址、姓名、联系方式、是否为被函证单位的员工等信息的真实性,函证发出后未采取与客户电话联系等方式对函证进行跟踪确认。发出询证函未加盖香榭丽公章仍收到回函、有回函快递单但无发函记录等異常。

在利安达会计师事务所审计九好集团、瑞华所审计振隆特产时,均存在由被审计单位人员发出询证函的情况。利安达还安排九好集团工作人员与审计项目组成员一起填写快递单并寄出,而且还有九好集团工作人员直接回函的情况,这些细节证明事务所失去了对函证过程的控制。

(二)未充分关注函证回函的疑点

例如瑞华所在审计华泽钴镍2013年报表时,审计工作底稿显示,瑞华所通过传真取得9家不同单位的询证函回函,取得时间最早为2014 年4月17日下午3:44,最晚为同日下午3:49 ,中间间隔仅5分钟。时间高度集中,但瑞华所未对此异常给予应有的关注,未对回函的来源进行核验,所获取的审计证据可靠性低。

利安达也曾出现过回函异常,一家供应商的询证函回函盖章用印是另外一家的;数家供应商回函上留有同样的邮寄信息;不同供应商的回函由同一位快递员收件;询证函发函与回函地址不是同一个城市等状况。但是审计人员并未关注这些异常,也没有对此实施进一步的审计程序。

(三)未如实统计回函结果。

例如在立信审计金亚科技时,审计人员针对应收账款函证做了“回函核对记录”,记录了30家客户(24份函证)的回函信息,包括:回函是否直接寄给注册会计师、回函信封上的邮戳显示发出城市或地区是否与询证函一致、回函信封上印章以及签名中显示的被询证者名称是否与询证函一致等。同时,“回函可靠性结论”填写“未见重大异常”。实际上立信会计师事务所仅收到8份回函,没有如实统计回函结果。

四、应收账款审计的改进措施

从以上分析可以看出,尽管应收账款的重要性几乎是共识,但在执行相关审计程序后,仍然出现不少审计失败案例,尤其是函证程序的实行效果并不佳,出现的失误也很常见,那么如何控制?如何改进应收账款的审计效果呢?从出现的审计失败案例来看,重要的是认真对待应收账款的风险评估,以及在采取应对措施时严格遵循审计准则。(作者单位:天津渤海职业技术学院)

猜你喜欢

今日财富(2021年21期)2021-08-10

科学与财富(2021年35期)2021-05-10

科学与财富(2021年33期)2021-05-10

奥秘(2019年12期)2019-12-27

时代金融(2018年5期)2018-03-23

中国总会计师(2017年9期)2018-01-29

中国医药导报(2016年35期)2017-05-31

职工法律天地·下半月(2016年6期)2017-05-24

企业文化·中旬刊(2017年3期)2017-05-04

中国总会计师(2016年7期)2016-10-31