对扶贫再贷款政策效果评估指标体系建设的思考

2019-06-24 05:40薛亚利

经济研究导刊 2019年13期

薛亚利

摘 要:扶贫再贷款是人民银行重要的货币政策工具之一,其政策效果评估是推进地方法人金融机构合规使用的重要手段,而一套完善的评估指标体系是整项工作的基础。在人民银行扶贫再贷款政策效果评估体系的基础上,设计地方法人金融机构运用扶贫再贷款产生的社会效益等五个方面的20項指标,以期更加全面、真实、客观地评估扶贫再贷款的使用效果。

关键词:货币政策工具;扶贫再贷款;效果评估;指标体系

中图分类号:F830.5 文献标志码:A 文章编号:1673-291X(2019)13-0086-04

引言

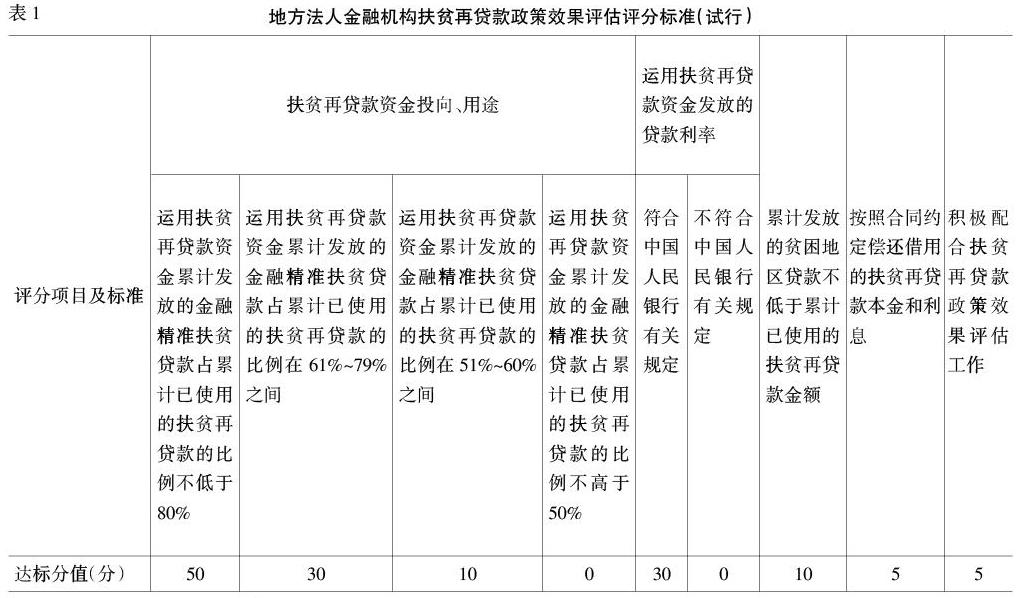

为全面贯彻落实党中央、国务院关于脱贫攻坚的重要战略部署,加大金融扶贫力度,2016年3月中国人民银行决定开办扶贫再贷款业务,要求地方法人金融机构将借用的扶贫再贷款资金全部用于发放贫困地区涉农贷款。2016年6月,中国人民银行印发了《扶贫再贷款管理细则》,随后出台了《地方法人金融机构扶贫再贷款政策效果评估评分标准(试行)》(如表1所示),对人民银行分支机构规范扶贫再贷款管理、提升扶贫再贷款使用绩效等方面进行标准化指导。但随着金融扶贫工作的持续推进,实践中发现,现有的政策效果评估体系指标体系针对性稍显欠缺,不能完全反映地方法人金融机构运用扶贫再贷款政策效果情况。基于此,本文采用定量与定性相结合的方法,从地方法人金融机构运用扶贫再贷款产生的社会效益、经济效益、扶贫力度、发展能力及外部评价5个一级指标、9个二级指标和20项三级指标更加全面、真实客观地评估扶贫再贷款的使用效果。

一、评估指标体系设计思路与方法

(一)预期目标

扶贫再贷款政策效果评估主要是通过有效的监测评估,判断分析使用扶贫再贷款的金融机构扶贫成效及持续性,激发金融机构参与精准扶贫的主动性和积极性,引导金融机构提高扶贫再贷款资金的利用效率,满足贫困人口的信贷需求。因此,评估指标的构建要始终围绕评估目标进行,通过指标数据的直观呈现,对扶贫再贷款使用效果进行量化考核。

(二)设计原则

本指标体系设计遵循以下原则:

1.全面系统性。指标体系要能反映出从多个角度对运用扶贫再贷款政策效果的评估,各指标间有逻辑相关性,能构成一个完整的有机体系。

2.可操作性。指标设计不仅要具有理论上的可行性,还必须具备实践上的可操作性,即指所需数据便于收集、计算方法合理且指标的可操作性强。

3.真实客观性。指标设计采取“定量+定性”方法,但以“定量”方式为主的。在定量指标无法适用时,再以定性指标进行评价,确保评估结果的真实客观。

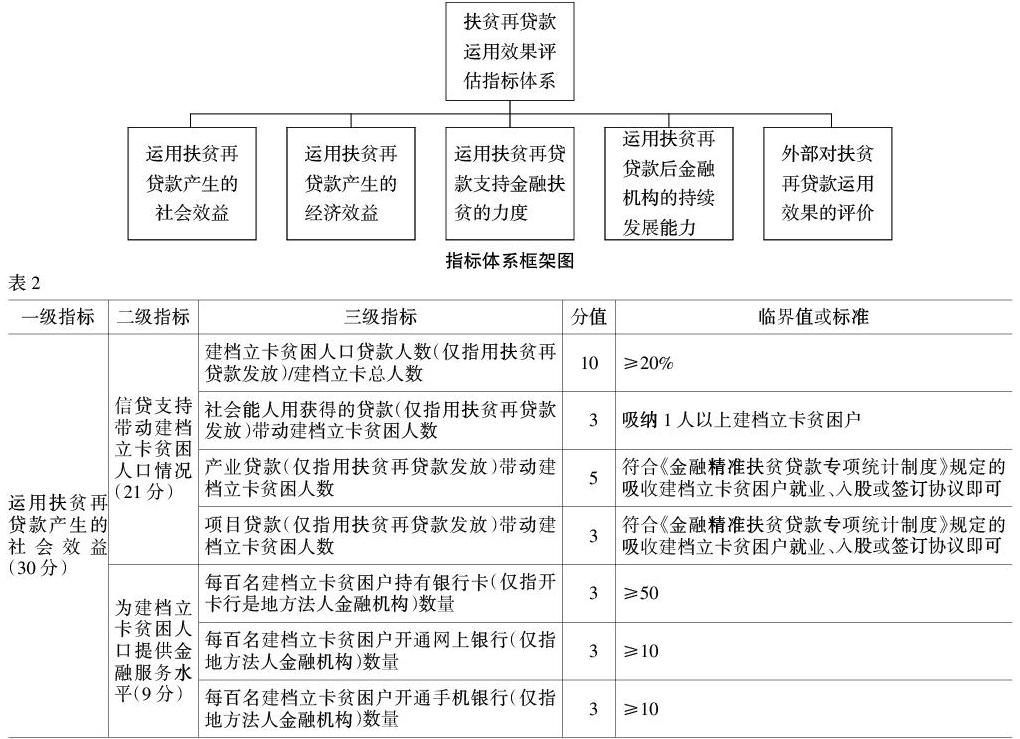

(三)指标体系框架

本指标体系框架(如下图所示)。

(四)指标体系设计重点

1.指标的选取。地方法人金融机构运用扶贫再贷款产生的影响表现在多个方面,在指标选取上主要考虑:一是代表性,选取代表性强、客观性强的指标;二是便利性,指标能快捷、准确地获得和收集。

2.指标的权重与分值。根据各指标的相对重要程度,分配权重并赋予相应分值,以汇总形成总体分数,用以评价一家金融机构的扶贫再贷款运用效果情况,同时能对不同金融机构间进行横向比较,且作为实施激励约束的参考因素之一。在扶贫再贷款运用效果评估中,设定运用扶贫再贷款产生的社会效益占30%,运用扶贫再贷款支持金融扶贫的力度占30%,运用扶贫再贷款产生的经济效益占15%,运用扶贫再贷款后金融机构的持续发展能力占15%,外部对扶贫再贷款运用效果评价占10%。

3.数据的准确性。准确定义各项指标含义、计算公式及取数口径,对金融机构报送数据的准确性和及时性进行考核。

二、指标选取与含义

本文选取5个一级指标、9个二级指标和20项三级指标,构建扶贫再贷款运用效果评估体系。

(一)运用扶贫再贷款产生的社会效益

运用扶贫再贷款产生的社会效益主要表现在信贷支持带动建档立卡贫困人口情况,为建档立卡贫困人口提供金融服务水平。因此,本文设计了2个二级指标和7个三级指标(如表2所示)。

1.信贷支持带动建档立卡贫困人口情况。(1)建档立卡贫困人口贷款人数(仅指用扶贫再贷款发放)/建档立卡总人数:超过20%,评分10分;超过10%但低于20%,评分5分;低于10%,评分0分。(2)社会能人用获得的贷款(仅指用扶贫再贷款发放)带动建档立卡贫困人数:吸纳1人以上建档立卡贫困户,评分3分;否则0分。(3)产业贷款(仅指用扶贫再贷款发放)带动建档立卡贫困人数:超过10人,评分5分;超过5人但低于10人,评分3分;超过2人但低于5人,评分2分;否则0分。(4)项目贷款(仅指用扶贫再贷款发放)带动建档立卡贫困人数:超过5人,评分3分;超过2人但低于5人,评分2分;否则0分。

2.为建档立卡贫困人口提供金融服务的水平。(1)每百名建档立卡贫困户持有银行卡(仅指开卡行是地方法人金融机构)数量:超过50,评分3分;超过20但低于50,评分2分;低于20,评分0分。(2)每百名建档立卡贫困户开通网上银行(仅指地方法人金融机构)数量:超过10,评分3分;超过5但低于10,评分2分;低于5,评分0分。(3)每百名建档立卡贫困户开通手机银行(仅指地方法人金融机构)数量:超过10,评分3分;超过5但低于10,评分2分;低于5,评分0分。

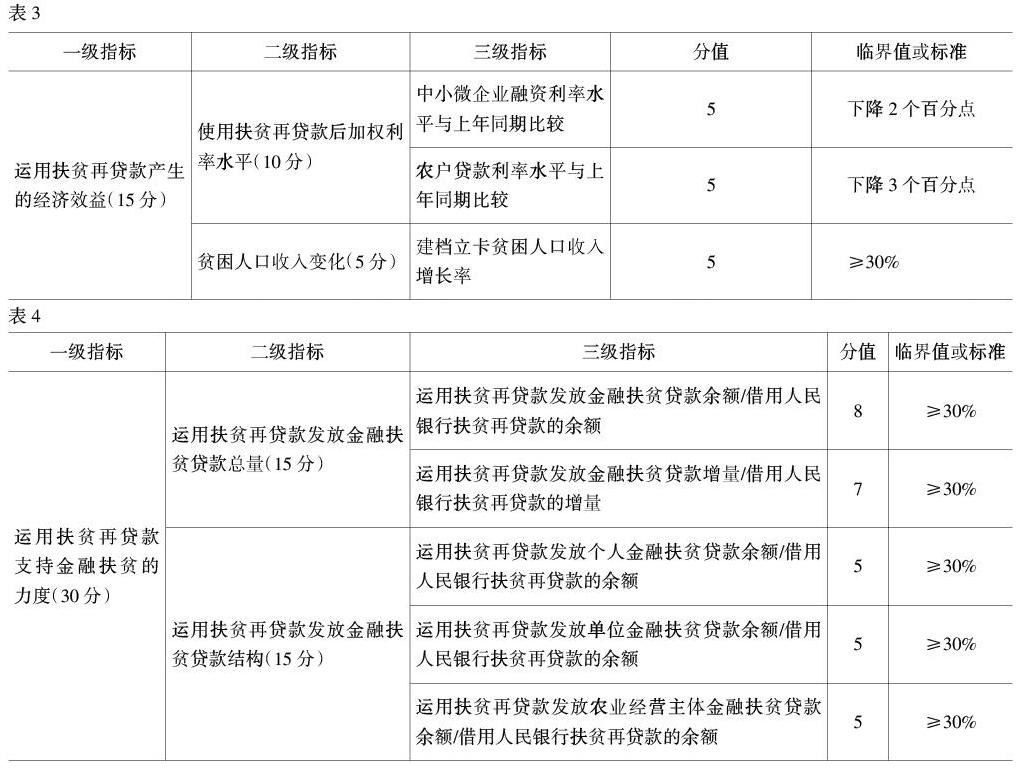

(二)运用扶贫再贷款产生的经济效益

运用扶贫再贷款产生的经济效益主要表现在中小微企业和农户贷款利率水平、贫困人口收入变化,因此设计了2个二级指标和3个三级指标(如表3所示)。

1.使用扶贫再贷款后加权利率水平。(1)中小微企业融资利率水平与上年同期比较:下降2个百分点以上,评分5分;下降1—2个百分点之间,评分3分;否则评分0分。(2)农户贷款利率水平与上年同期比较:下降3个百分点以上,评分5分;下降1—3个百分点之间,评分3分;否则评分0分。

2.贫困人口收入变化。建档立卡贫困人口收入增长率:超过30%,评分5分;超过10%但低于30%,评分3分;否则评分0分。

(三)运用扶贫再贷款支持金融扶贫的力度

运用扶贫再贷款支持金融扶贫的力度主要表现在运用扶贫再贷款发放金融扶贫贷款的總量和结构,因此设计了2个二级指标和5个三级指标(如表4所示)。

1.运用扶贫再贷款发放金融扶贫贷款总量。(1)运用扶贫再贷款发放金融扶贫贷款余额/使用扶贫再贷款的余额:超过30%,评分8分;超过20%但低于30%,评分5分;超过10%但低于20%,评分2分;否则评分0分。(2)运用扶贫再贷款发放金融扶贫贷款增量/借用人民银行扶贫再贷款的增量:超过30%,评分7分;超过20%但低于30%,评分5分;超过10%但低于20%,评分3分;否则评分0分。

2.运用扶贫再贷款发放金融扶贫贷款结构。(1)运用扶贫再贷款发放个人金融扶贫贷款余额/借用人民银行扶贫再贷款的余额:超过30%,评分5分;超过20%但低于30%,评分3分;超过10%但低于20%,评分1分;否则评分0分。(2)运用扶贫再贷款发放单位金融扶贫贷款余额/借用人民银行扶贫再贷款的余额:超过30%,评分5分;超过20%但低于30%,评分3分;超过10%但低于20%,评分1分;否则评分0分。(3)运用扶贫再贷款发放农业经营主体金融扶贫贷款余额/借用人民银行扶贫再贷款的余额:超过30%,评分5分;超过20%但低于30%,评分3分;超过10%但低于20%,评分1分;否则评分0分。

(四)运用扶贫再贷款后金融机构的持续发展能力

运用扶贫再贷款后金融机构的持续发展能力主要表现在资产质量变化,因此设计了1个二级指标和2个三级指标(如表5所示)。

(1)运用扶贫再贷款发放贷款形成的不良贷款余额/不良贷款余额(同一时间点):低于3%,评分8分;高于3%但低于5%,评分5分;高于5%但低于10%,评分2分;高于10%,评分0分。(2)运用扶贫再贷款发放贷款形成的不良贷款增量/不良贷款增量(同一时间段):低于3%,评分7分;高于3%但低于5%,评分4分;高于5%但低于10%,评分1分;高于10%,评分0分。

(五)外部对扶贫再贷款运用效果的评价

外部对扶贫再贷款运用效果的评价主要表现在人民银行扶贫再贷款政策评估(见本文表1评估方法)以及贫困人口对金融扶贫的满意程度,因此设计了2个二级指标3个三级指标(如表6所示)。

1.政策评估。(1)人民银行扶贫再贷款政策评估(现行):得分90以上,评分5分;得分高于80且低于90,评分3分;得分高于70且低于80,评分2分;得分低于70以下,评分0分。(2)借用人民银行扶贫再贷款余额/各项贷款余额:超过5%,评分2分;否则评分0分。

2.社会评价。贫困人口对金融扶贫的满意程度:通过对有劳动能力的建档立卡贫困户抽样调查问卷得分测度,抽查率10%以上。涉及问题:信贷资金满足程度,60%以上,得1分,反之0分;信贷资金利率,执行基准利率,得1分,反之0分;信贷资金到位时间,一个月之内,得1分,反之0分。

三、指标体系的运用

根据本文设计的指标体系,对地方法人金融机构运用扶贫再贷款政策效果进行评估,得分与等级对应为90—100分为A类、70—89为B类、60—69为C类、60分以下为D类,评估结果的使用包括但不局限于以下几个方面。

首先,对评估结果为A类的金融机构实施奖励。将评估结果作为人民银行实施扶贫再贷款政策倾斜和差别准备金动态调整的重要依据,强化货币政策工具运用、设置差别存款准备金动态调整公式稳健性参数等方面给予优先支持,对扶贫贷款在增量和增速上取得新进展的机构适度增加扶贫再贷款、支小再贷款、再贴现限额。

其次,对评估结果为C类以下的金融机构采取约束措施。一是减少或提前收回当地扶贫再贷款、支小再贷款、再贴现限额;二是适当提高当地法人金融机构差别存款准备金动态调整稳健性参数;三是对政治站位不高、金融精准扶贫工作行动迟缓、未借用人民银行扶贫再贷款的地方法人金融机构及时进行预警、通报和约谈,对于不能整改的金融机构追究相关人员责任。

参考文献:

[1] 朱文胜.扶贫再贷款助推脱贫攻坚:政策绩效、实践梗阻与对策建议[J].黄冈师范学院学报,2018,(5):98-102.

[2] 姜超,钟芳芳,丁锐夫.湖南扶贫再贷款政策效应分析[J].金融经济,2018,(2):173-174.

[3] 李明乾.扶贫再贷款政策的支农成效、问题及对策[J].河北金融,2018,(4):28-30.

Abstract:The poverty alleviation refinancing is one of the most important monetary policy instruments of the Peoples Bank of China.The evaluation of its policy effect is an important means to promote the local financial institutions to the compliance use,in which a comprehensive evaluation index system is the basis of the whole work.This paper is based on the system of the evaluation of the refinancing policy.Designing twenty indicators of five aspects such as social benefits,this paper assess the use of the poverty alleviation refinancing more comprehensively,realistically and objectively.

Key words:monetary policy instruments;poverty alleviation refinancing;policy effective assessment;index system

猜你喜欢

第一财经(2022年6期)2022-06-15

新世纪图书馆(2022年4期)2022-05-31

职业技术教育(2022年8期)2022-05-06

中国水运(2022年4期)2022-04-27

考试周刊(2016年102期)2017-01-17

大经贸(2016年11期)2017-01-06

中国医药导报(2016年30期)2016-12-28

现代商贸工业(2016年22期)2016-12-27

科技视界(2016年14期)2016-06-08