基于典型相关分析的高科技企业创新投入与创新产出的关系研究

2019-07-08 02:12熊宇晨李因果

经济研究导刊 2019年6期

熊宇晨 李因果

摘 要:以我国高科技企业为研究对象,结合中国统计局年鉴数据,利用SPSS软件,对2000—2016年高科技企业的创新投入变量与创新产出变量构建典型相关模型,得出高科技企业的创新投入与创新产出有显著的相关关系。研究与试验发展人员全时当量、研究与试验发展经费投入、新产品开发经费投入对于创新产出有明显的促进作用,能够促进高科技企业经济成果的产出。并且,根据分析得出的结论给出提升高科技企业创新水平的政策和建议。

关键词:典型相关分析;高科技企业发展;创新能力;创新投入;创新产出

中图分类号:F276.44 文献标志码:A 文章编号:1673-291X(2019)06-0007-03

引言

随着经济的发展进步,我国的高科技企业有着大量的技术人员,有着政府的扶持,融入大量的风险投资、管理层水平的大大提高以及其余软硬环境的有力改善,高科技企业得到了迅猛的发展。高科技企业不断探索新的管理制度,引进新的技术,逐渐走上了国际化的道路。在目前的社会环境下,高科技企业能否蓬勃发展决定着很多企业的发展,高科技企业能否成为创新源带动经济的发展是迫在眉睫的问题。如何才能够解决高科技企业创新问题,如何在本质上提高高科技企业的创新能力,是很多人都在关注的重大问题。

高科技企业是时代的支柱企业,是知识经济的开端。进入21世纪以来,高科技企业面临着很大的机遇和挑战,产品更新速度快,人们的需求变得越来越多样化,高科技企业要想保持住自己的优势,必须不断创新。在“一带一路”背景下,我国的高科技企业不仅需要面临国内的竞争,而且需要直接面对国际的竞争,面临着更大的危险但同时也面临着更多的机遇。高科技企业需要找到自己的定位,不断更新自己的技术,适应市场的动态变化。如果高科技企业不能够适应市场的变化,就必然会被市场无情地淘汰。

一、高科技企业研究现状

20世纪90年代始,国外学者在科技创新对经济增长作用方面进行了大量分析。多数研究结果表明,科技投入对经济发展具有显著的影响,科技创新是经济增长的核心驱动力。

在国内,科技创新相关文献主要集中在高科技企业的竞争力、高科技企业的创新能力和高科技企业的创新效率等方面,侧重于我国科技投入对经济增长的驱动作用分析,而对科技投入与科技产出的效率分析则一般基于两路数据的分析。

在高科技企业创新能力方面,贾颖颖、郭鹏、吴雨佳(2017)在典型相关分析的基础上研究了基础研究投入与区域创新能力的关系,得出我国基础研究投入存在所占比例过低,企业参与度过低的结论;彭建国、郭鹏和于明洁(2014)选取研究与试验发展全时人员当量、机构数、项目数、新产品开发数作为第一组变量,选取发明专利授权数、新产品产值和新产品销售收入为第二组变量。

在高技术产业创新效率方面,韩晶(2017)使用SFA方法实证分析了我国高科技企业的创新效率,最后得出结论,即我国高科技企业的创新效率有着提高的趋势,研发经费投入比研发人员的投入更能够提高我国高科技企业的创新效率,我国的高科技企业的创新效率仍然主要受经费投入的影响;李向东、李南、白俊红、谢忠秋(2011)搜集了1995—2006年我国的新产品销售情况的数据,经过研究分析得出我国高技术产业的研发效率整体水平较低,但总体上呈上升的趋势。

综上文献可知,科技投入对经济增长具有驱动作用,科技投入的产出效率存在区域差异。但大多数科技创新文献,无法从动态发展视角对科技投入与科技产出关系进行分析,而基于面板数据分析的科技创新相关文献,则通常将科技产出用某一变量替代,忽视了科技产出形式的多样性。基于此,本文将典型相关分析方法引入到科技创新研究中,试图揭示中国高科技企业科技投入和科技创新的潜在关系。

二、我国高科技企业创新投入与创新产出关系实证分析

(一)研究变量的确定

1.高科技企业创新投入变量的确定。高科技企业是新时代国家的“创新源”。在对高科技企业的投入中,主要是人员与经费的投入。只有有了充足的人力和物力,高科技企业才有发展的可能。在本文中,在高科技企业创新投入的多个变量中我们选取了高科技企业R&D全时人员当量(X1)、高科技企业研究与试验发展经费(X2)、高科技企业新产品开发经费(X3)等3个指标。

2.高科技企业创新产出指标的确定。高科技企业进行创新就是为了研究出新的成果并广泛地应用,获取更多的利润,推进企业的进一步发展,促进高科技企业的产业升级,扩大企业所占据的市场份额。对于高科技企业创新产出的衡量,主要是利润额、进出口和有效发明专利数。故在本文中,我们选取了高科技企业利润额(Y1)、高科技企业出口交货值(Y2)、高科技企业有效发明专利数(Y3)、高科技企业新产品销售收入(Y4)、高科技产品进出口额(Y5)、技术市场成交额(Y6)等6个指标来衡量创新产出。

(二)各变量之间的关系分析

在进行实证分析前需要先检验所选取的指标是否可以进行典型相关分析,经过测算可知,高科技企业创新投入变量之间的相关关系均大于0.95,创新产出变量之间的相关关系均高于0.89,高科技企业的投入变量与创新产出指标之间的相关关系均大于0.9。可见,对于两组指标选取的合理性,由此能够确保得出科学严谨的结论。因此,我们可以对所选取的指标使用典型相关分析方法进行分析。

(三)建立与分析典型相关模型

利用SPSS软件分析原始数据(数据来源于中国统计局官网),计算出高科技企业创新投入指标与创新产出指标的典型相关系数。通过软件分析可以看出,三組变量均通过了在0.01水平下的显著性检验,从而只需研究这三组典型变量。求出的典型相关系数反映了原始变量权重,说明组内变量的相对作用。但是由于各个指标的单位不同,即有不同的量纲,不能直接进行对比研究分析,所以在下面的分析中我们使用标准化的典型相关系数进行分析,利用典型相关系数来对高科技企业创新投入变量与成果指标进行定量的研究与分析。

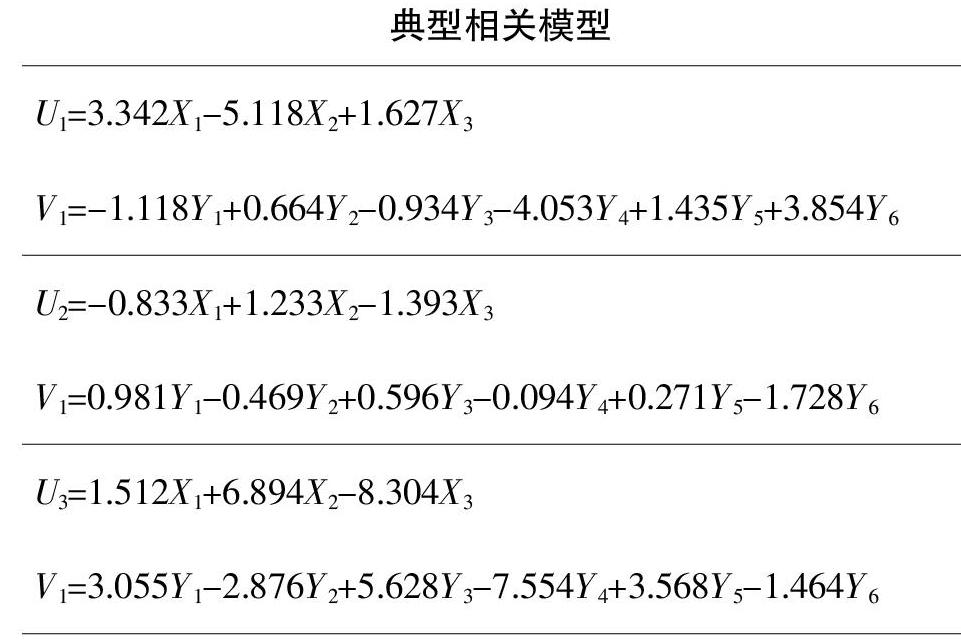

典型相关模型

由上表中第一组典型相关模型可知,在第一典型变量U1中,占据主导地位的是研究与试验发展经费(X2),典型相关系数为-5.118,其次是研究与试验发展全时人员当量(X1),典型相关系数系数为3.342;在第一典型变量V1中占据主导地位的是高科技企业新产品销售收入(Y4),典型相关系数为-4.053,其次是技术市场成交额(Y6),典型相关系数系数为3.854。再根据变量所包含的含义,第一典型变量U1可以代表研究与试验发展经费投入,第一典型变量V1可以代表高科技企业新产品销售情况,又由于两者典型相关系数均为负,可以得出结论研究与试验发展经费投入促进了高科技企业研发新产品的效率及新产品销售收入的提高。另外,研究与试验发展人员的投入对技术市场成交额具有促进作用。

由表中第二组典型相关模型可知,在第二典型变量U2中占据主导地位的是新产品开发经费(X3),典型相关系数为-1.393,其次是研究与试验发展经费(X2),典型相关系数为1.233;在第二典型变量V2中占据主导地位的是技术市场成交额(Y6),典型相关系数为-1.728,其次是高科技企业利润额(Y1),典型相关系数系数为0.981。从而第二典型变量U2可以代表高科技企业新产品开发经费,第二典型变量V2可以代表技术市场成交额。因而,高科技企业新产品开发经费投入对技术市场成交额有促进作用。同时还可以得出,研究与试验发展经费的投入可以促进高科技企业利润额的增长。

由表中第三组典型相关模型可知,在第三典型变量U3中占据主导地位的是新产品开发经费(X3),典型相关系数为-8.304,比较重要的是研究与试验发展经费(X2),典型相关系数为6.894;在第三典型变量V3中占据主导地位的是高科技企业新产品销售收入(Y4),典型相关系数为-7.554,其次是高科技企业有效发明专利数(Y3),典型相关系数为5.628。根据这些变量所代表的含义,第三典型变量U3可以作为代表新产品开发经费投入的变量,第三典型变量V3可以表明新产品销售收入情况,得出新产品开发经费的投入对新产品销售收入有促进作用,同时也可以解释经费投入对有效发明专利数有促进作用。

(四)典型冗余分析

第一典型冗余表示变量组的方差被自身变量所解释的程度,第二典型冗余表示变量组被另一组变量解释的程度。为了验证典型变量对变量的解释程度,对典型变量进行了冗余分析,分析后所得出的结论为两组变量的第一冗余分别达到99.9%和98.4%,均高于85%;第二典型冗余也都达到了98.9%和98.3%。由此可知,三对典型对量都很好地预测了自身所对应的变量以及另一组变量。因此可以得出结论:高科技企业创新投入与创新产出不但能够被所对应的变量解释,也能够被对应的变量解释。

三、启示及政策建议

高科技企业创新投入与创新产出有显著的相关关系。创新投入对于创新产出的产出有显著的正相关作用,创新投入得越多,创新产出的产出越多。加大研究与试验发展经费的投入,能够提高高科技企业的创新效率。产品开发经费的投入对于高科技企业新产品销售收入、技术市场成交额有正向促进作用。对于新产品的开发,加大投入力度,促进新产品的销售收入增长。研究与实验发展人员的数量对于技术市场成交额也有正向促进作用。高科技产品的研发需要大量的研究与试验发展人员,只有人员的不断投入,才能够促进新产品的研发。针对上述问题,提出以下建议。

第一,增加优秀创新型人才的引进,鼓励高科技企业创立自己的创新团队。通过上述模型的探讨,研究与试验发展人员的人数对有效发明专利数以及技术市场成交额有显著正向的促进作用,增加研究与试验发展人员能够显著增加产出。当下,企业只有不断创新才能维持自身企业的稳定和发展。

第二,加大研究与试验发展经费投入和新产品开发经费投入。研究与试验发展经费投入可以促进高科技企业研发新产品的效率和新产品销售收入的提高。高科技企业需要一定的技术来提高企业利润,提升技术效率,把技术上的创新转化为经济效益。同时,企业的发展与市场能够紧密结合,企业的发展很大程度上决定了市场的发展,特别是高科技企业在市场中有时起着极其重要的作用,故加大研究与试验发展经费投入和新产品开发经费投入对于高科技企业创新产出是很有必要的。经费方面可以引导险资机构,建立专项基金,专为创新所用,保证企业在融资方面的稳定性,减小企业融资的压力。

第三,创新的指向性。对于企業的研究创新方向要有明确的方向性,不能一味地追求发明专利的数量,需要考虑项目的现实需求性,若是盲目发明创新,浪费人力财力,有效发明比率相对滞后,不能为了创新而创新。发明研究的产品一定要能够为人民服务,为生活所需,能够为企业打开市场,营造更多的利润空间。

我国目前的高科技企业创新仍然受经费控制,仍然需要大量的资金投入,而且创新效率不高,创新不能仅依靠大量的经费投入,往往大量的经费投入取得的成果却不见得变多。我国的高科技企业创新不能仅仅依靠经费的投入,需要提高引入的创新人才的质量,提高经费的有效利用率,才能有效地促进高科技企业的快速发展。

参考文献:

[1] 陆中伟,张云宁,王洁雨.基于SEM的建筑企业创新环境与绩效关系研究[J].武汉理工大学学报,2017,(4):444-447.

[2] 彭建国,郭鹏,于明洁.基于典型相关分析的高技术产业研发创新投入与创新产出的关系研究[J].科技管理研究,2014,(6):101-104.

[3] 于明洁,郭鹏.基于典型相关分析的区域创新系统投入与产出关系研究[J].科学学与科学技术管理,2012,(6):85-91.

[4] 余海鹏.科技创新投入与科技创新产出关系的典型相关分析[J].扬州大学学报,2013,(6):24-28.

[5] 布朝辉,张良强.基于典型相关分析的我国企业技术创新投入与产出的关系研究[J].技术与创新管理,2014,(3):173-177.

[6] 贾颖颖,郭鹏,吴雨佳.基于典型相关分析的基础研究投入与区域创新能力关系研究[J].发展研究,2017,(4):8-14.

[7] 孙丰英,王庆金.产业技术创新联盟国内外发展经验分析[J].现代商业,2014,(9):107-108.

[8] 张兴旺,陈希敏.国内外科技金融创新发展模式比较研究[J].科学管理研究,2017,(5):112-115.

[9] 于蕾.国内外创新型企业的发展模式及应用[J].中共四川省委省级机关党校学报,2017,(6):22-24.

[责任编辑 刘娇娇]

猜你喜欢

中学生学习报(2022年13期)2022-04-16

中学生学习报(2022年14期)2022-04-15

安徽农业科学(2022年6期)2022-04-11

中国市场(2017年9期)2017-03-29

会计之友(2017年3期)2017-02-17

会计之友(2016年24期)2017-01-09

商场现代化(2016年25期)2016-11-15

商(2016年4期)2016-03-24

求是学刊(2015年4期)2015-07-30

中学理科·综合版(2008年10期)2008-12-04