基于ERP信息系统的成本核算体系改进

2019-07-15 03:30曾咏梅

财会学习 2019年21期

关键词:成本核算

曾咏梅

摘要:在资本密集型、技术密集型的重型装备制造企业,由于投资规模大,固定制造成本占较大比重,成本核算信息容易失真,从而影响经营决策。本文以某重型装备制造企业为例,将成本核算相关理论与企业产品特点、成本要素特点、ERP信息系统应用相结合,构建适用于重型装备制造企业的成本核算体系。

关键词:成本核算;ERP信息系统;重型装备

一、成本核算方法概述

成本核算是根据产品成本计算对象,采用相适应的成本计算方法,按一定的成本要素,通过一系列的生产费用归集与分配,计算出各种产品的总成本和单位成本的过程。它是一个利用合理科学的方法对企业生产经营过程中发生的各项费用支出进行归集并分配的过程,为企业成本分析、成本控制、成本考核等成本管理工作提供基础数据信息,促使企业进行成本管理改进,提升企业竞争力。

(一)制造成本法

制造成本法是一种传统的成本计算方法,产品成本中的直接成本(直接材料和直接人工),直接计入到产品成本中,而作为间接成本的制造费用需要通过计算分配后计入到各产品成本。

制造成本法的优点是成本核算过程简单,方便操作,对间接成本的分配通常采用生产工时、机器工时、直接工资比例等;缺点是核算的准确性较差,Cooper & Kaplan 认为,制造成本法下核算的产品成本会随着间接费用的增加而失真。

(二)作业成本法

作业成本法是以作业为中心,通过对作业及作业成本动因的分析、计量,最终计算出产品成本的方法,是一种基于传统成本计算下间接成本分配不真实而提出来的成本计算和控制方法。

作业成本法的优点是相较于制造成本法计算出来的产品成本更准确真实;缺点是作业的区分、成本动因的辨别和确认存在困难,并且实施作业成本法对信息化程度要求较高,对生产人员和管理人员的素质要求高,因此实施成本较高。作业成本法通常有以下适用条件:

1.产品种类繁多、个性化差异化较大的企业。产品差异化程度越大,制造成本法按单一产量分配间接费用的方法就越容易造成偏差,对于依据动因分配的作业成本法来说,虽然最终生产的产品不同,但是生产过程中有些流程却类似,可以对这些同质作业进行合并,建立作业中心,依据作业中心对产品成本进行核算,即简化手续,成本信息也不容易失真。

2.间接生产费用占比较大的行业。作业成本法是基于作业前因后果进行分析,能够有效地对每一项间接费用进行细化管理,所计算出的成本更加符合实际,通常在间接费用所占比重较大的行业,其效益也更明显。

3.对会计信息以及计算机技术要求较高。因为作业成本法相较于制造成本法,分配间接费用依据的成本动因是多样的,成本对象也是多样的,所以计算过程更为复杂,需要先进的计算机技术为收集信息、处理数据提供保障。

(三)成本核算体系的建立

随着ERP等信息技术的发展,企业的信息化程度也对成本核算体系的构建至关重要,通过ERP信息系统,将成本核算方法和体系在软件中得到实现,将相关的内容进行有效集成,ERP信息系统在成本核算中是成本信息采集、分配和分析中心,与企业的业务流程融合,将财务管理贯穿于整个企业生产经营过程,通过不断提升成本信息的可靠性和相关性,为企业的各項决策提供依据。

二、A公司成本核算体系分析

A公司主要生产制造百万千瓦级新能源发电设备,拥有国际先进水平的重型厂房,拥有国际一流的重型机械设备,投资金额大,固定制造成本高,产品技术要求高,属典型的资本密集型和技术密集型重型装备制造企业。

(一)产品特点

A公司为单件订单生产模式,产品体积庞大,生产周期长,产品价值量高,产品主要分为两类三种:HD-1产品、HD-2产品和CGD产品。HD与CGD两种类型的产品因在发电站所处的位置功能不同,工艺要求、加工制造难度、价值量有较大差别。HD产品技术要求高,质量控制标准高,加工周期长,CGD则更接近于常规产品,加工周期更短,加工难度、产品技术要求和质量控制标准均低于HD产品。

(二)A公司制造成本构成特性及核算方法

1.成本构成特性:由于公司前期投资大,厂房折旧、设备折旧等固定成本占加工制造成本的比例约为50%;人工成本相对固定,占比约为40%;其余动能费、车间刀具工具辅料消耗及车间管理费用等约占10%。

2.成本核算方法:A公司以单件产品作为成本核算对象,对每件产品设立工号,直接材料按工号领用记入产品成本;直接人工与制造费用先统一归集到车间成本中心,再按产品工时进行分配。不核算零部件成本,各部件的成本均按工号记入产品成本,最终的产品成本记录产品工号下的全部直接材料、以及按产品工时分摊记入的直接人工和制造费用。

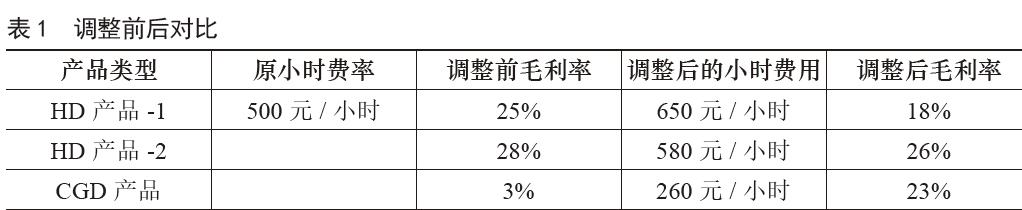

A公司固定成本较高,按工时分摊后的平均每小时直接人工和制造费用约为500元,HD产品-1的毛利率约为25%,HD产品-2的毛利率约为28%,而CGD产品毛利率仅为3%,远低于HD产品毛利率。实际上,由于CGD产品加工难度相对较低,占用的重要加工资源较少,生产效率更高,周期更短。

三、基于ERP信息系统的成本核算体系改进

综上,A公司属于资本密集型、技术密集型的企业,具有固定成本高,间接生产费用高的特征,在这种情况下,将加工制造过程所用到的资源、加工难度明显不同的产品,以单一的产品工时为标准,对直接人工及厂房折旧、设备折旧等间接生产费用进行分配,容易造成成本核算数据失真,影响成本信息质量。以下针对A公司特点,利用ERP信息系统,将制造成本法与作业成本法相结合,构建适宜的成本核算体系。

(一)构建多层级的产品成本核算对象

利用ERP信息系统,根据产品特点,在原有产品工号下,按部件、零件建立多个生产订单,以生产订单为成本核算对象,再向上归集到产品工号。每项产品的成本由若干生产订单成本构成,能分别核算各生产订单的成本信息,成本对象由最初的产品变化为产品下的零部件。

(二)构建多层级的成本归集和分配中心

利用ERP信息系统,设立直接、间接多层级的成本中心,用以归集直接人工和各类间接成本费用,成本中心以相对独立的机台、工位、班组、工段设立。成本中心归集的成本费用在月末分配记入生产订单。

1.设置成本中心:根据产品工艺特点、加工设备能力、班组人员配置等情况,将原有的一个车间成本中心,细化设立为35个直接成本中心、4个辅助生产和1个车间管理的间接成本中心。实施步骤如下:

(1)设置工作中心:根据产品工艺路线、加工设备等设置工作中心,明确各工作中心的加工能力和机器设备。工作中心主要用于生产制造活动,明确产品工艺路线,体现各工序所使用的工作中心。

(2)设置成本中心:根据工作中心设置一对一、多对一的成本中心,用于成本核算。

(3)进行设备定置:全部机械设备、动力设备、仪器仪表等与工作中心、成本中心对应,根据对应的成本中心,设置设备折旧的归集去向。

(4)进行人员定置:定额工时人员按工作中心进行定置划分,完成工资核算系统人员定置调整,设置直接人工费用的归集去向。

2.成本中心费用归集

(1)直接成本中心:包括深孔钻、热处理、手工焊等35个成本中心,主要归集每个成本中心定置设备的折旧费、定置人员的人工成本、直接领用的刀具工具、消耗油料等。

(2)辅助生产成本中心:包括维修、起吊、探伤检查、理化检验等4个成本中心。主要归集成本中心定置设备的折旧费、定置人员的人工成本、领用的备品备件、消辅料等。

(3)车间管理成本中心:用于归集车间管理人员工资、厂房折旧、动能费以及其他不能归集到直接成本中心和辅助成本中心的制造费用。

(三)构建多种制造成本分配标准

ERP信息系统成本分配流程先将间接成本中心的费用分配到直接成本中心,再由直接成本中心分配到生产订单,最后生產订单向上归集到产品成本。在分配方法上,将作业成本动因的分配与传统的产量分配结合,分析主要制造费用的成本动因、分析各成本中心的成本动因,重新确立分配标准。

1.车间管理成本中心

(1)厂房折旧分配标准:按各直接成本中心定置设备占地面积进行分配。(2)电费分配标准:按各直接成本中心定置设备功率进行分配。(3)燃气费分配标准:在需要使用燃气的热处理、自动焊、手工焊等直接成本中心之间,按产品工时进行分配。(4)其余制造费用按各直接成本中心发生的产品工时进行分配。

2.辅助成本中心

(1)维修成本中心:按为各直接成本中心提供的维修工时进行分配。(2)起吊成本中心:按各直接成本中心发生的起吊次数分配。(3)探伤、检测类成本中心:按各直接成本中心产品工序交检次数分配。

3.直接成本中心

直接成本中心归集的费用加上车间管理成本中心、辅助成本中心分配来的费用,按当月该直接成本中心发生的产品工时分配到生产订单。

(四)成本核算体系改进前后产品成本对比(见表1)

四、结论

A公司基于ERP信息系统的成本核算体系改进,有效地改善了制造成本的分配结果,纠正了在传统制造成本法下成本核算信息失真情况,提升了成本核算的精细化水平,为后续成本管理工作的开展奠定了基础。

(一)建立了多种成本核算对象,使成本费用核算精细化

利用ERP信息化系统重新构建的成本核算体系,建立了生产订单、产品工号、直接成本中心、间接成本中心等多种不同类型、级次的成本核算对象,进行合理的成本中心定置,设立多个成本归集池,并在成本的发生与成本归集池之间建立因果关系,通过直接追溯法、分摊法,将成本合理的归集到不同的成本池中,在成本归集的同时实现有效的分类,为后续的成本分配奠定基础。

(二)引入作业成本法,提升成本分配的准确性

成本分配的准确性取决于成本分配的可追溯性,能追溯到成本对象的成本越多,成本分配的准确性就越高。引入作业成本法,分析作业成本动因,针对成本池的各项成本驱动因素,确定不同的分配标准,有效地改变了原来按产品工时的单一分配模式,使产品成本还原实际,提高了成本分配的准确性。

(三)成本对象的细化,为成本管理奠定基础

产品成本对象的细化,不仅有利于提高成本核算信息质量,更为成本管理奠定扎实基础。按部件建立生成订单归集成本,有利于工序、零件的标准成本管理方法运用,各类成本中心可以与责任会计结合,为成本控制、成本分析、成本考核与评价提供基础数据,基于这个体系,可以推进更深层次的成本管理活动。

参考文献:

[1]COOPER R,KAPLAN R. The design of cost managementsystems: text,casesand readings[M].Prentice-Hall,Englewood Cliffs,NJ,1991:25-30.

[2]陈甫.电线电缆制造企业成本核算方法探讨[J].财会学习,2015,1:104-105.

猜你喜欢

今日财富(2022年15期)2022-05-24

今日财富(2020年32期)2020-11-09

商业文化(2020年35期)2020-01-25

财经界·上旬刊(2019年12期)2019-12-20

商业会计(2019年16期)2019-10-08

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

今日财富(2019年9期)2019-06-11

经营者(2018年15期)2018-11-07

中国总会计师(2017年8期)2017-09-25