国有企业财务报表粉饰数据的诊断方法研究

2019-07-17 02:28孙瑞王英伟杨波涛

价值工程 2019年13期

孙瑞 王英伟 杨波涛

摘要:财务报表是利益相关方掌握企业运营情况的重要工具。本文以国有企业为分析对象,从粉饰财务报表的动因、手段、外在表现形式等方面入手,提供了一套诊断财务报表异常数据的方法,为利益相关者能够正确地分析财务报表、掌握更加真实的经营信息提供了非常有力的诊断工具。

Abstract: Financial statements are an important tool for stakeholders to grasp the operation of enterprises. This paper aims at the analysis of state-owned enterprises, starting with the reasons, means and external manifestations of whitewash financial statements, provides a set of methods to diagnose abnormal data of financial statements, which provides a very powerful diagnostic tool for stakeholders to correctly analyze financial statements and grasp more authentic business information.

关键词:财务报表;数据粉饰;诊断

Key words: financial statements;data whitewash;diagnosis

中图分类号:F253.7 文献标识码:A 文章编号:1006-4311(2019)13-0016-03

0 引言

财务报表是企业对外提供反映某一特定日期财务状况和某一会计期间经营成果、现金流量的文件,是一个企业经济活动的综合反映。客观、真实和完整的会计报表是投资者、债权人和社会公众等利益相关法对企业进行相关分析与决策的重要依据,为了保证披露的会计信息客观公正,一般而言,年终决算报表须经会计师事务所审计并出具专业意见。然而会计报表失真现象依然普遍存在,它不仅误导投资者和债权人根据失实的会计信息做出错误的判断和决策而蒙受经济损失,而且导致政府监督部门不能及时发现、防范企业的财务危机,导致国有资产的流失。

本文以国有企业为分析对象,从粉饰财务报表的动因、手段、外在表现形式等视角,提供了一套财务报表粉饰数据的诊断方法。

1 粉饰财务报表的动因、形式与手段

1.1 粉饰财务报表的动因

粉饰财务报表的动机主要有以下类型:

①为了业绩考核而粉饰会计报表;

②为了获取信贷资金和商业信用;

③为了发行股票;

④为了减少纳税;

⑤为了政治目的;

⑥为了推卸责任等。

对于国有企业而言,为了业绩考核而粉饰会计报表是最主要的动因。

1.2 粉饰财务报表的形式与手段

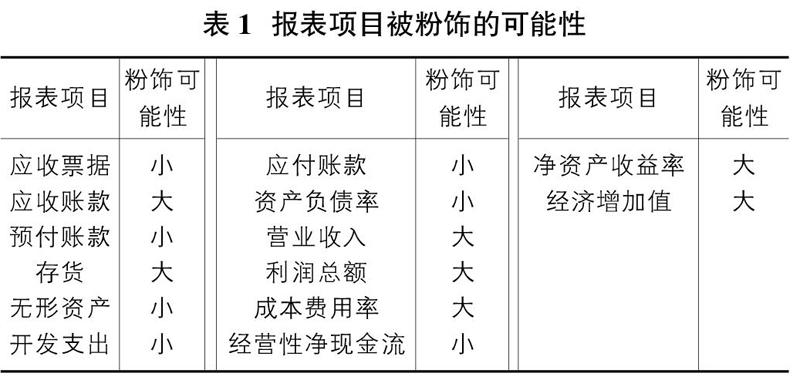

对国有企业的考核,一般都会包含财务指标,且占有很大的比重。财务指标很多个,基于考核的原因,对报表项目进行粉饰的可能性如表1所示。

从表1可以看出,被粉饰可能性大的主要财务指标包括:营业收入、利润总额、经济增加值、成本费用率、净资产收益率、应收账款和存货。

下文对应上述财务主要指标,逐项分析报表可能粉饰的手段,及其最终表现形式。

文中所谓的“偏高”、“偏低”指指標的异常波动,如与往年比较波动较大,或与行业平均状况比较,存在明显差异;或根据对企业的市场地位、收付款条件等的了解,与报表反映存在偏离。

1.2.1 营业收入

国有企业对营业收入、利润总额、经济增加值的考虑主要包括以下两方面:从当年的考核来看,上述三项指标值越大,考核得分越高,但是,从长期来看,当年的指标太高给后续年度的持续增长带来压力,因此,从可持续发展的角度,企业在完成预算指标的基础上,存在均衡指标的倾向。均衡指标即根据当年的指标状况,可能存在虚增收入、利润的倾向,也可能存在隐匿收入、利润的倾向。

虚增营业收入的途径主要包括:

①虚构交易事实,同时签订虚假的销售合同和采购合同:此种虚增途径涉及虚假的合同、虚开发票、虚假现金流,风险较大,成本较高,一般是企业为完成年度考核指标的不得已之举,因此,在报表上一般反映为营业收入与年度预算指标接近。

②不符合结算条件的项目提前结算:即结算进度早于完工进度,而完工进度与收款进度一般匹配,则结算进度先于收款进度,在报表上表现为应收账款偏高;也存在将预收账款提前结算的情况,在报表上表现为预收账款偏低。

③关联交易抵消不完全:主要是有子公司、且与子公司、或子公司之间业务相关联的企业,通过抵消不完全的方式,可以虚增合并口径的营业收入,在报表上表现为合并报表营业收入抵消数偏低。

隐匿营业收入的途径主要包括:符合结算条件的项目不结算,当年营业收入达到考核指标、增幅也较为满意时,存在隐匿营业收入的倾向,即结算进度晚于完工进度,而完工进度与收、付款进度一般匹配,在报表上表现为预收账款偏高、存货偏高。

1.2.2 利润总额

虚增利润总额的途径主要包括:

①部分期间费用不入账:通过将部分期间费用延迟到次年开支、报销的方式,虚增当年利润总额,但是财务费用一般由银行直接扣款,操纵可能性偏小,因此,在报表上一般体现为管理费用或销售费用偏低。

②成本结转不完全或成本结转比例低于收入结转比例:项目完结,收入全部结算,但是成本结转不完全,虚增利润,导致呆滞存货挂账,或者成本结转比例低于收入结转比例,收入按照完工进度结转,但是成本按照低于完工进度的比例结转,但是付款进度一般与完工进度匹配,在报表上表现为存货偏高、利润总额与预算指标接近。

③资产减值损失计提不足:通过少计提应收账款坏账准备或存货减值损失来虚增利润,在报表上表现为应收账款、存货偏高,资产减值损失偏低,存在不匹配现象。

④在建工程延迟转固,延迟计提折旧:在建工程符合转固条件但不按期转固,延迟计提折旧,虚增当期利润,在报表上表现为在建工程偏高、与实物状态不符。

⑤关联交易抵消不完全:关联方之间进行内部交易,但实际并未实现对外销售前,合并报表需将未实现内部损益抵消,通过关联交易抵消不完全的方式,可以虚增合并报表利润总额,在合并报表上体现为利润总额抵消数低或无抵消。

隐匿利润总额的途径主要包括:

①成本结转比例高于收入结转比例:收入按照完工进度结转,但是成本按照超于完工进度的比例结转,在财务报表上体现为利润总额与预算指标接近、存货偏低;或者成本按照完工进度结转,但收入按照晚于完工进度的比例结转,在报表上表现为预收账款偏高。

②符合结算条件不结算:符合结算条件的项目暂缓结算,在报表上表现为预收账款和存货双高。

1.2.3 经济增加值

经济增加值=税后净营业利润-资本成本

税后净营业利润=净利润+(利息支出+研究开发费用调整项)*(1-所得税率)

资本成本=(平均所有者权益+平均负债-平均无息流动负债-平均在建工程)*平均资本成本率

从经济增加值的计算公式可以看出,对经济增加值影响最大的是净利润,其他科目关联性甚广,操纵难度较大,但是延迟在建工程转固,延迟计提折旧,既能增加净利润,又能增加在建工程总额,对经济增加值是纯正向影响。

1.2.4 成本费用率、净资产收益率

提高成本费用率、净资产收益率的关键都在于提高利润,在此不做详述。

1.2.5 应收账款

隐匿应收账款的途径主要包括:

①年末与对方单位协商开具商业承兑汇票抵消应收账款:由于考核的“两金”仅指账面上的“应收账款”和“存货”科目,因此年末通过与对方单位协商开具商业承兑汇票的方式抵消应收账款,在报表上表现为年末应收票据偏高,应收账款下降的趋势,但是商业承兑汇票到期兑付存在风险。

②符合结算条件,因暂未收款延迟结算:按照完工进度符合结算条件,但是因暂未收款,结算会导致应收账款增加,因此延迟结算,在报表上表现为存货偏高。

③将个别应收账款在“其他应收款”科目中核算:由于考核的“两金”仅指账面上的“应收账款”和“存货”科目,将个别应收账款在“其他应收款”科目中核算,对账表的真实性影响不大,还能规避考核,在报表上表现为其他应收款偏高。

④将不符合应收账款核销条件的应收账款核销:由于考核的应收账款为净值,因此以高于规定比例计提坏账准备,可以减少账面应收账款净值,在报表上表现为资产减值损失偏高。

1.2.6 存货

隐匿存货的途径主要包括:支付的采购款收到发票不入账,挂预付账款核算,次年入账冲销预付账款,在报表上表现为预付账款偏高。

2 财务报表异常数据的诊断方法

从本文第二部分对粉饰财务报表的形式与手段的论述,归纳如表2。

①如果营业收入、利润总额与年度预算指标非常接近,考虑实际经营状况和预计状况必然存在差异,尤其是市场化程度较高的公司,应考虑调节营业收入、利润的可能性;当合并报表中营业收入抵消数、利润总额抵消数偏低,与单位关联交易规模(现金流)不匹配时,应考虑虚增营业收入、利润的可能性;当管理费用和销售费用偏低时,也应考虑虚增利润的可能性。

②当应收账款偏高或预收账款偏低,与单位的收款条件明显不符时,应考虑虚增营业收入的可能性;当应收账款偏高,伴有资产减值损失偏低时,存在坏账准备计提不足,虚增利润的可能性;当应收账款不高,但资产减值损失偏高时,存在隐匿应收账款、利润的可能性;当年末应收票据偏高,与日常应收票据账面金额存在重大波动时,存在隐匿应收账款的可能性;当其他应收账款偏高时,也存在隐匿应收账款的可能性。

③當预付账款偏高时,存在隐匿存货的可能性。

④当存货偏高,尤其在伴有预收账款同高的情况时,可能存在隐匿营业收入和利润总额的可能性;当存货单项偏高,未伴有预收账款同高的情况时,可能存在成本结转不完全或成本结转比例低于收入结转比例、不良存货未减值,虚增利润总额的可能性,也存在为了隐匿应收账款,符合结算条件因暂未收款不结算的可能性;当存货偏低,尤其伴有单位当年利润总额指标圆满完成、较往年增幅较高时,应考虑隐匿利润总额的可能性。

⑤当在建工程偏高时,存在在建工程延迟转固,延迟计提折旧、虚增利润的可能性。

掌握粉饰财务报表的动机和手段,为财务报表数据诊断异常提供了分析视角,但是要想判断是否真的存在报表粉饰事实,仍需要深入收集更多的资料,如项目结算明细表、存货清单、在建工程明细清单、银行流水账、应收账款明细账、会计报表附注等更为明细的资料,也需要销售合同、采购合同、在建工程可研报告或批复等支撑型材料,采用核对、询问、函证、分析等审计方法加以分析和验证。

3 结束语

会计报表是利益相关方掌握企业运营情况的重要工具,在报表编制过程中,企业基于各种目的会对报表进行粉饰,造成信息失真,对利益相关方造成损害。本文总结了粉饰财务报表的动机,以及对主要经济指标进行粉饰的手段,重点分析了粉饰后的报表异常数据的表现形式,以及对这些数据进行诊断的方法,为利益相关者能够正确地分析财务报表、掌握更加真实的经营信息提供了非常有力的诊断工具。

参考文献:

[1]高玉娟.财务报表粉饰的动机及其防范对策分析[J].财经界,2018,07.

[2]高凌.上市公司财务报表粉饰动因分析与识别研究[J].市场周刊(理论研究),2017,08.

[3]殷小舒.从会计分析揭示企业财务报表的粉饰手法[D].上海交通大学,2012.

猜你喜欢

辽宁经济(2017年5期)2017-07-12

中国实用医药(2016年24期)2016-10-17

科学与财富(2016年28期)2016-10-14

现代工业经济和信息化(2016年6期)2016-05-17

山西农经(2015年7期)2015-07-10

河北大学学报(哲学社会科学版)(2014年6期)2014-02-27

无锡职业技术学院学报(2012年6期)2012-03-25