结合报建信息的广州高层商务办公楼建设与需求判断

2019-07-30 08:59徐莹华南理工大学建筑设计研究院有限公司广东广州510600

中国房地产业 2019年15期

文/徐莹 华南理工大学建筑设计研究院有限公司 广东广州 510600

我国处于一轮新的城市大发展趋势中,各城市建设新城、中心区的热潮仍在席卷。城市中心区开发,带来的高层办公楼开发风险仍在累计增加。如能在城市开发建设之初,就对市场需求进行预判,则对政府的城市建设策略、对企业的开发透露决策都有较强的参考作用。

以广州为例。2008年,广州集中进行了四大地区城市设计,用地规模都在20-30平方公里左右,其核心功能都包括有总部经济、现代服务、商务办公等功能。但大规模城市开发带来的高层办公楼写字楼开发风险有多大,政府与市场都不清晰。

为配合大型城市设计工作开展,摸清广州近年高层商业办公建设的供应与需求情况,笔者从规划局建设管理信息系统入手,从市场供求关系入手,结合市场分析机构的研究,对其时代写字楼需求进行了评估。

1、历年城市办公楼建筑供应量

将2003年后,广州历年审批、验收通过的高层建筑单体报建案进行筛选。提取出办公建筑中的纯商业办公建筑面积,复合功能建筑中的商业办公面积,并刨除重复报审的建筑案件,从而得出历年规划审批及验收的商业办公建筑面积。

1.1 审批面积

2003年到2006年间,历年审批的商业办公面积大约维持在50多万~90万平方米的范围。

其中,2007年,商业办公审批的量达到了155万平方米,为2003、2004年的2.5倍。

到2008年,仅上半年,审批的量达到90万平方米,为2003、2004年环比的1.6倍。

其主要原因,是在2005-2007这一期间,是新的城市CBD珠江新城的办公用地建设。这一期间随着歌剧院等城市基础设施开始建设,周边办公建筑开发时机也已到。为了更好地落实城市设计,保证中轴线空间形象的完整性与统一性,按照城市设计方案,中轴线两侧建筑要求同步建设,并进行同步审批。

1.2 验收面积

2003年-2004年,每年验收量约为10-15万平方米;2006年-2008年,每年验收量上升到50万平方米。

2006年-2008年验收的量与2003年、2004年的建筑审批量对比,基本吻合。反映办公楼建设周期约2-3年,2003-2004年审批完成的建筑,约80%在3年后,即2006-2008年建成验收。

1.3建成周期与比例

根据广州市城市规划系统,2005年后的建筑案件我们可以得到其已建和未建的信息。因此,我们再对2005年以后审批的商业办公建筑的已建与未建的建筑面积进行比较。

显示,2005年,已批办公建筑中超过80%已建;2006-2008年审批的建筑则大部分未建或还在建设中。同前结论,反映办公建筑建设周期约为3年。

可以预见,在未来3年内,2006年-2008年已批未建的商业办公建筑将逐步建成,投入市场运营。

1.4 小结

(1)广州办公楼建筑方案审批在2007年-2008年上半年达到高潮,每年审批量相当于过去几年的环比两倍以上。

(2)办公楼建筑建设周期约3年,3年后,这批办公建筑将投入市场运营。

2、市场空置率调查

2.1 城市经济发展概况

过去四年,广州的GDP和人均GDP年均增长速度高于北京、上海,在全国十大城市中位列前茅。计划到2011年,广州市地区生产总值超过1万亿元,按常住人口计算,人均生产总值达到1.3万美元,达到中等发达国家和地区的水平。

2.2 广州历年甲级写字楼租金与空置率

广州历年甲级写字楼租金比较稳定,但办公空置率变化很大。

1997年前后,广州写字楼供应曾达到空前高峰,原因是95年后写字楼租金曾达到一个峰值,至今也未超过。因而期间吸引了大量资本投入建设写字楼,至97-98年市场供应过剩;加之1997年东南亚经济泡沫爆破,导致此后几年间甲级写字楼过剩,空置率超过20%。

经过市场一段时间的消化,2001-2004年甲级写字楼的空置率在10%的位置上下浮动。

2005年开始,由于大量办公建筑投入市场,令空置率上升到14%。至2007年,由于大量新增供应量的上市,空置率上升至16.8%。

根据相关市场研究,广州市场写字楼空置率比较合理的是在10%内。这显示,近年办公的供应正在逐步满足市场、接近市场的需求饱和量。

3、分析年审批、验收建筑量与空置率关系

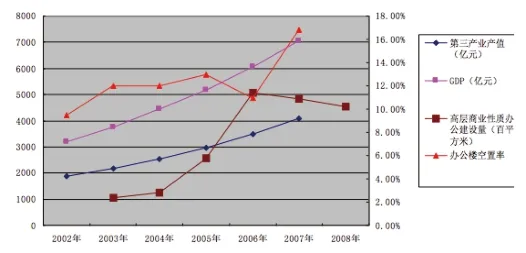

将广州近年城市GDP、第三产业产值、与规划验收的(历年建成的)高层商业办公面积、历年写字楼空置率进行对比,可以看出:

·历年城市GDP、第三产业产值增长比较平稳。

·2005年、2006年办公面积投放将大增,2006、2007年,空置率相应上扬。

·空置率上升与建筑投放量增加呈正相关性,并且统计数字上表现为延后1年。

利用上述分析结论及规律,尝试对未来3年广州写字楼市场进行分析。

首先,设定基本前提:

·假设未来3年保持每年9%的增长率。

·假设未来3年保持每年12%的增长率。

·建设时限有约3年的延后,当年审批验证的建筑80%在3年后建成投入市场。即2006年审批的办公面积有80%在2009年建成,2007年的有80%在2010年建成,2008年的有80%在2011年建成。

·空置率与办公面积投放量呈正相关性,较办公投放量延后约1年。

图表分析如下:

结论:

·办公面积投放量在2010年、2011年将达到一个高峰,两年投放市场的办公建筑量达到往年的2-3倍。

·写字楼空置率在2007年的高峰后,经过2-3年的调整,逐步稳定、回落。到2010年左右,由于大量新的物业供应,写字楼空置率有可能又达到一个高峰,并可能超过2007年。其供应量的消化将需要更长一段时间。

·政府在未来一两年的写字楼,尤其是甲级写字楼的,用地供应与开发上,有必要更密切的联系市场。避免短期内推出大量性办公楼建设项目,防止短期内市场大幅度波动,造成中心区空置;慎重开发新的大规模城市商务中心,避免进一步削弱珠江新城中心区吸引力,导致中心分散化。

猜你喜欢

资源信息与工程(2021年5期)2022-01-15

环球时报(2020-11-04)2020-11-04

现代装饰(2020年3期)2020-04-13

中国财政年鉴(2019年0期)2019-08-31

时代邮刊(2019年20期)2019-07-30

时代邮刊(2019年16期)2019-07-30

时代邮刊(2019年18期)2019-07-29

建筑遗产(2014年7期)2014-10-21

共产党员(辽宁)(2011年16期)2011-08-15