招行管理优质客户的基础是什么

2019-08-03 14:31ice_招行谷子地

证券市场红周刊 2019年29期

ice_招行谷子地

本文系招行护城河系列文章第3篇之客群篇,在本系列的前2篇中,不难发现无论是净息差还是风控,招行能够取得领先优势所依靠的都是零售业务,而客群对零售银行意义重大。

零售业务的特点就是单一客户为银行带来的收益很少,而客户对于银行服务的要求却种类繁多,所以零售业务一向被银行看作脏活、累活。以银行的常见业务拉存款为例,对公的员工如果能搞定一家大型企业的代发或者财务账户,分分钟拉来上亿的存款都没问题。但是如果通过零售去拉存款,同样是拉1个亿,按照每人存10万计算,也需要拜访1000个人,如果每天拜访3个估计要1年时间。除了工作量更大外,不同类型的客户需求可能完全不同。所以,鉴于零售银行单位客户贡献度较低,客户需求多样化的现实,建立一个优质的客群对招行为首的零售银行非常重要。

高净值客群助推負债和资管业务

首先,招行建立了一套完整的客户分级体系。在零售客群方面,招行按照客户的资产将客群划分为:普卡客户、金卡客户、金葵花客户、钻石卡客户、私银客户这5个层级。将客户分层最大的好处是可以针对不同的用户提供合适的产品和服务。

例如:招行的私银客户资产量巨大,入门门槛高达1000万人民币,这个客户群体给招行贡献的主要包括活期负债、理财产品的中收、高端信用卡的刷卡回佣、高额寿险销售和家族信托管理等。但是,对于普通卡客户中的年轻人,使用的招行产品和服务主要是信用卡分期、预借现金等。而对于以金葵花客户为代表的中产客户更关注的是投资咨询、按揭、流动性管理和闪电贷等产品。所以,只有摸清了不同客群的需求才能有针对性地提供不同的服务以满足客户的需求。

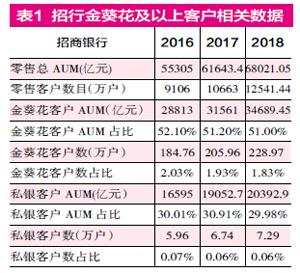

在招行的客户群体中最引人瞩目的是招行的高净值群体——金葵花以上的客户。这一部分的客户占招行的总客户比例不足2%,但其资产占比非常高,参考表1。

从表中可以看出,金葵花以上的客户占全部零售客户的2%左右,但是这部分客户占有的零售AUM占比在80%以上。其中,金葵花客户占比在2%所有,占有的AUM为50%以上,人均AUM为150万左右。而私人银行客户占比只有万分之6左右,但是占有了30%左右的零售AUM,人均AUM在2800万左右。所以,高净值客户对于推动招行的负债业务和资管业务起到了至关重要的作用。

普通客群为塔基 注重年轻用户培养

如果把整个客群比作金字塔,私银客户是金字塔的塔尖,而海量的普通用户客群就是金字塔的塔基。如果没有塔基,金字塔尖端也就不会稳固。实际上在普通客户中有很多是未来能够成为金葵花甚至私银客户的潜力股。

招商银行特别重视年轻客户的培养,年轻人是早晨8、9点钟的太阳,拥有无限的发展可能。招行对于客户群体的培养,是从小就开始的。比如最早推出的伴你成长卡,突破了以往成年人才能拥有银行账户的限制,让上小学的小朋友也可以拥有自己独立的银行账户,这既有利于帮助家长培养孩子的财商,也能将招行的品牌植入孩子的心里。

后续,招行还针对儿童推出了更卡通化的愤怒小鸟亲子联名卡,通过孩子把家长也拉进招商银行的客群中。类似的举措还有很多,可以说招行在客群经营方面确实做了很多工作,当然结果也是很惊人的。

除了零售客群以外,招行在对公业务方面也在着力打造自己的客群体系。对公业务原来曾经是招行的相对短板,但是从2014年后,招行开始发力对公补短板,特别加强了基础客群的建设。从表2可以看出,从2014年到2018年,招行的对公基础客群成长了1倍多。而且,从活期占比可以看出对公客户的黏性不断增大。

招行对客户的重视一直体现在其企业文化中,招行提出的“因您而变”把服务客户提到了公司战略层面,正是招商银行重视客户体验的文化最终确保了招行在客群方面的护城河。

猜你喜欢

少林与太极(2021年9期)2021-11-14

银行家(2021年7期)2021-08-10

金卡生活(2021年5期)2021-05-28

中国电气工程学报(2020年18期)2020-11-11

人生与伴侣·共同关注(2020年3期)2020-07-18

合作经济与科技(2020年10期)2020-05-11

智富时代(2019年8期)2019-09-24

智富时代(2019年8期)2019-09-24

理财·市场版(2019年6期)2019-09-10

科技创新与应用(2017年30期)2017-11-07