投资生物制药,到底是在投资什么?

2019-08-26 17:53吴洋洋

第一财经 2019年8期

吴洋洋

人类离治愈癌症已越来越近。

2018年的诺贝尔医学奖,就颁给了两位研究用免疫疗法治疗癌症的科学 家。

一位是美国科学家詹姆斯·艾利森(James Allison),他发现免疫细胞—T细胞的表面有一种名为CTLA-4(Cytotoxic T-Lymphocyte Associated antigen 4,细胞毒T淋巴细胞相关抗原)的蛋白分子,它能阻挡T细胞“杀死”癌症。一些肿瘤细胞只要想方设法让CTLA-4发挥作用,就能避免T细胞将它们识别出来,从而逃避追杀。所以反过来,给癌症患者注射CTLA-4的抑制剂,可以帮助免疫细胞重新发挥作用。运用这套理论研发出来的CTLA-4单克隆抗体(简称“单抗”),就能成功将晚期黑色素瘤(Metastatic Melanoma)患者的存活时间从6.4个月延长到10个月。

另一位科学家是来自日本的本庶佑,他的发现和艾利森十分相似—T细胞表面的PD-1(Programmed cell death protein 1,程序性细胞死亡蛋白1)具有和CTLA-4类似的功能。

这类通过改良人体免疫系统治病的方法正成为治疗癌症的新路径,比如随之获得大量关注的CTLA-4抑制剂和PD-1抑制剂等生物药,它们是使用生物工程技术生产的药物—不同于在试管里制造化学反应合成的化学药,生物药是把细胞当成工厂,然后把诸如可以抑制PD-1的蛋白质的基因片段送进这些“工厂”,这些基因片段就可以在适宜的温度、养分和适时的搅拌等正确的“养殖”技术下,快速复制、繁殖出更多的抗PD-1蛋白。

“关注”这个词可能已经不足以描述生物制药领域眼下的火热了。事实上,科研机构的前沿结果刚刚揭开面纱,医疗市场和投资机构已几乎同时蜂拥而至。

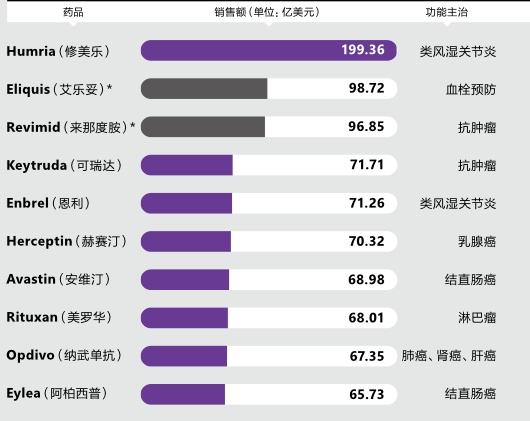

2018年,全球排名前十的畅销药中,有8种是生物药—10年前,这个榜单的半壁江山还归化学药所有。它们的名字后缀大多都有“单抗”字样。其中排名第一的是生物药修美乐,主治类风湿关节炎,2018年度全球销售额高达190亿美 元。

资本也在快速跟进。根据生物技术平台ChinaBio的数据,仅中国市场,2016年,生物药所属的中国生命科学领域的投资规模达到53亿美元,较5年前增加近10倍。而2017年,该领域吸收同等规模的资金只用了6个月时间。

生物药通常都以蛋白质的形态存在,因此其分子量通常高达15万dal(道尔顿,原子质量单位,1dal=碳12原子质量的1/12),而化学药的分子量通常不到1000dal,连生物药分子质量的百分之一都不到。

如果把化学药比喻成一个房间,生物药就是结构庞大而复杂的体育场,拥有这种复杂结构的大分子很难通过简单的化学反应加减出来—即便可以,也几乎没有人解得出其中涉及的反应 式。

不过两者的本质区别并不在于药品的分子量大小。药物的投资史,既是技术的演进史,也是人类面对疾病的观念史。它们共同作用,促成了生物药在商业上的“反转”。

化学药的“败走”

20世纪初,凭借合成化学的发展,药学家可以在实验室里合成治愈疾病的化合物。最开始,他们只是人工合成一些自然界已发现的药物—弄懂它们的分子式,然后根据化学反应公式在实验室里合成,比如青霉素。

20世纪后期,药学家的工作变成了发明和创造化合物,因为他们正面临越来越多原先并没有天然药物可以解决的疾病,比如治疗抑郁症的盐酸氟西汀,它是由苯氧基对位引入三氟甲基合成的,其更被大众熟知的名字是百忧解。

化学药高度依赖合成化学,也高度依赖人力、物力和财力的堆积,这某种程度上也意味着,其研发效率会越来越低。理论上,化学药的研发过程是先找到“靶点”,再倒推理想的分子結构,然后交给实验室的化学家寻找匹配的物质。但是到了这一环节,研发就陷入到了一种充满偶然性的试错模式中。

其中涉及规模巨大的计算量。所有已知的单步有机化学反应大约有1240万个,每一步化学反应后要再评估最有可能成功发生的下一步反应是什么,而每个“分支”又都有下一个“分支”。整个过程类似于围棋,只不过每个分支对应的下一步的可能性不是固定的。一个最明显的结果就是,报告有新反应类型的出版物数量每10年就会翻一番。

自1960年代以来,化学药公司就试图利用计算机规划有机化学合成,但收效甚微。而且随着被注册为专利的分子越来越多,可拿来直接开发的分子已越来越少:假如A公司的专利公布显示它成功开发了A分子,那么其他公司就要换一种思路重新设计属于自己公司的潜力分子—哪怕它们的潜力分子已走在临床实验的途中。

还有一个致命问题是,化学药很长时间都没有在糖尿病、癌症等危及生命的重要疾病领域取得突破了。以糖尿病为例,早在1889年,两位俄国科学家就发现了胰腺和糖尿病之间的关系,另有一位加拿大医生在1921年成功提取出胰岛素,但直到今天,化学合成胰岛素(5700dal)的成熟方法依然没有出现。

在1982年美国医药公司礼来推出使用基因重组技术生产的“人源”胰岛素之前,市场上销售的胰岛素大多是从猪或牛的胰脏组织中提取的,或者以猪或牛的氨基酸为原料,在体外合成相应的胰岛素。平均7.5公斤新鲜猪或牛胰脏中可提取1克胰岛素,按目前全球的6000万糖尿病患者、每人每年约需1克胰岛素计算,全球每年需要为此准备4.5亿公斤新鲜胰脏。这几乎是办不到的。

而无论是提取,还是氨基酸合成的猪/牛胰岛素,都有一个适应性的问题难以解决。猪胰岛素与人胰岛素存在1至4个氨基酸的不同,注射了这种胰岛素的糖尿病患者基本都会出现过敏反应,导致注射部位的皮下脂肪或萎缩或增生—牛胰岛素也是如此。

差不多同一时期,外科手术和化学疗法相继从抗癌的“战斗”中败下阵来:化学制剂在杀死癌细胞的同时,也杀死了正常细胞;而一停止用药,癌细胞就卷土重来,并且比上次来得更凶猛—那些成功从上一轮抗癌大战中活下来的癌细胞已经演化出了更强的耐药性,癌症治疗因此变成了一场“不停奔跑才能停在原地”的无望战争。

新抗癌“革命”

正当化学家们面临窘境的时候,另一支来自生物学家的队伍显现出了他们在解决这些疑难杂症上的潜力。

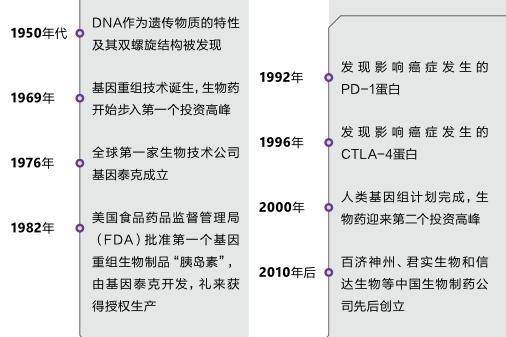

1950年代到1980年代的30年,是分子生物学发展的黄金时期。包括基因测序和基因重组在内的基因工程技术都是在这30年完成的。

1950年代,DNA作为遗传物质的特性及其双螺旋结构已经被发现,同时被建立的还有基因和蛋白质之间的关系—通俗点说,就是基因决定蛋白质长什么样。

到了1969年,美国加州大学的生化学家Herbert Boyer注意到了一种普通的内脏细菌—大肠杆菌,这种细菌所携带的一种酶可以将DNA链切断。在一次于夏威夷举办的会议中,Boyer邂逅了斯坦福大学的微生物学教授Stanley Cohen,后者当时正在研究DNA中可以自我复制的结构“质粒”。将这一过程与Boyer发现的DNA剪切技术结合,两人实现了DNA重组和繁殖的完整技术:将DNA片段组合成需要的结构,将之植入细菌细胞中,接着就可以等着这些细胞“工厂”繁殖出满足特殊需要的蛋白质了。

不久后,资本也注意到了这一领域。

1975年,时年29岁的风险投资者罗伯特·斯万森(Robert Swanson)就看到了这种把细胞作为“工厂”制造蛋白质的商业前景,他和Boyer见了面,第二年,两人就创办了全球第一家生物技术公司基因泰克(Genentech)。公司成立后,两人合作研发的第一款产品就是人源胰岛素—使用人体胰岛素的DNA作为复制对象,它根本性地解决了此前的猪/牛源胰岛素在人体内的适应性问 题。

“沒有(基因重组的)技术突破,你都不知道怎么去生产这些药物。”百济神州生物药研发负责人李康对《第一财经》杂志说。

类似的后来居上也在癌症领域上演。1960年代,哈佛医学院的Judah Folkman还是个手拿手术刀“追杀”肿瘤细胞的小儿外科医生。然而到了1971年,这位肿瘤“猎人”已经筋疲力尽了,他开始站到了同行们的“对立面”。

在当年的《新英格兰医学杂志》上,Folkman发表一篇论文称,肿瘤可以分泌一种“肿瘤促血管生成因子”(Tumor Angiogenesis Factor,TAF),这种因子会利用人体的营养物质促成血管在肿瘤细胞内部生成,从而使得肿瘤细胞快速生长和繁殖。那么,想办法阻止这些血管生长就可能“饿死”肿瘤细胞。

“肿瘤促血管生成因子”最终并没有被提纯出来,不过根据Folkman的理论,1989年,基因泰克的研究员发现了另一种促进血管生长的“血管内皮生长因子”(Vascular Endothelial Growth Factor,VEGF),并于同一年完成对VEGF的基因测序—这一技术彼时刚刚在4年前由一位英国生化学家发明出来,即通过向未知顺序的DNA试管引入已知碱基,当该碱基与相应DNA片段结合后就终止化学反应,从而逐个确定DNA碱基顺 序。

刚面世不久的测序技术,加上经由胰岛素生产而日益成熟的基因重组技术,使得基因泰克很快就研发出了对抗VEGF的抗体“安维汀”。有肿瘤细胞的小鼠接受这种抗体注射后,肿瘤生长速度降低了70%至90%。

如果说Boyer奠定的是生物药的生产技术,那么Folkman开创的就是癌症治疗的新思路。这种新思路不再是用化学制剂“毒”死癌细胞,而是了解它的生长机制,然后阻断这种机制。

若向前追溯,Folkman追随的其实是医学界自天花肆虐的19世纪就开始使用的“免疫疗法”,即通过向免疫系统输送它未能自动合成的抗体来治病。

半个多世纪前,诺贝尔生理学或医学奖得主Frank Macfarlane Burnet曾提出“癌症免疫监控”理论。他认为,人体每天都可能会产生肿瘤细胞,但免疫系统的监控与T细胞的杀伤作用,避免了这些肿瘤细胞发展成为真正的癌症,即无法被根除的肿瘤细胞。

T细胞杀死肿瘤细胞或其他进入身体的有害物质的方法很多元,有时候是制造抗体“锁住”肿瘤细胞的手脚,实在不能杀死,T细胞有时候还会制造出一层膜把有害的外来物质隔离起来。

“从治疗疾病的理念上说,生物药与化学药有革命性的不同。简单说,生物制药就是生产抗体。”勃林格殷格翰生物制药负责人罗家立对于《第一财经》杂志说,“相对于化学药,生物药是颠覆性 的。”

硅谷的另一半投资

可以说,20世纪的最后20年,硅谷的风险投资一部分给了互联网,另一部分就给了生物技 术。

基因泰克1976年成立的时候,估值只有40万美元,经过两年的融资之后,其估值飙升至1100万美元。到2009年被罗氏买走全部股份时,它的收购价达到468亿美元,接近比它早100年成立的惠氏。

根据数据统计机构IMS Health的数据,目前全球前十大生物制药公司都是在近一二十年间成立的。基因泰克成立之后的第5年,也就是1980年,另一群科学家和风险投资家合作创建了安进(Amgen),其第一个产品是红细胞生长素。和基因泰克一样,安进的诞生地也是美国西部的加利福尼亚。基因泰克被罗氏收购后,安进成为全球最大的生物技术公司。

这些聚集在美国硅谷的生物技术公司首先拿下的领域是糖尿病和癌症。目前,全球正在开发的284种生物技术药物中,有40%用于肿瘤的治疗。不过,它们用DNA重组法可以生产的“药物”范围已经从胰岛素、抗体,扩展到了酶、荷尔蒙、干扰素、白间素、促红细胞生长素等更广泛的生物大分子制品。

生物技术的投资热潮,也使得“全球制药工厂”从德国转移到美国。另外,因为人类基因组计划(HGP)于2000年基本完成DNA测序,这股浪潮甚至在当年互联网泡沫破灭时也没有受到大的影响。

人类基因组包含大约31.6亿个碱基,整个HGP项目由6个国家的数百位科学家共同完成。“有了基因图谱,你就知道什么(DNA片段)跟什么(DNA片段)结合是正常的,什么和什么结合会生病。”罗家立说,生物药的研发会因此变得有典可查,而不再是和化学药一样地盲目试错。

中国公司差不多晚了30年时间才加入这股新浪潮。目前中国IPO募资前3位的生物制药公司百济神州、君实生物和信达生物分别创立于2010年、2012年和2011年。

中国选手来得晚,势头却更凶猛。根据数据统计公司PitchBook的数据,2018年第一季度,总部位于中国的风险投资基金向美国私营生物技术公司注入了14亿美元,约占此类公司第一季度37亿美元募资总额的40%。而据《华尔街日报》今年7月份的报道,至少有6家中国生物技术行业的初创公司在美国设立了办公室,其中就包括百济神州。后者目前有美国雇员400多人,它还曾在2015年将基因泰克公司的医疗主任Eric Hedrick挖走,目前,该公司已有3种实验药物开展实验并接近完成。

虽然都被归类为生物技术公司或生物制药公司,这些公司其实分为4类:一类公司在做真正的原研生物药;一类是快速跟进型的,比如恒瑞、贝达药业、东阳光,它们所开发的多是已在国外被证实的药物,通过和进口药打“时间差”获利;另一类是买进特许经营权,比如再鼎医药、华领医药、歌礼,这类公司的临床开发风险低,但能否持续还在于是否能一直买到最好的药 物。

最后一类其实是服务于上述产品公司的服务企业,比如药明康德就在CRO(Contract Research Organization,研究外包服务)领域声名显赫,以88亿美元的市值位列全球CRO公司之首。今年5月6日,药明康德收购的美国临床研究服务公司Pharmapace的主要业务内容,就是为药物公司客户提供临床实验和数据管理等服务。

生物制药大事记

2018年全球十大畅销药

另外,像勃林格殷格翰这样的综合型制药企业所涉足的生物药业务其实是CMO(Contract Manufacture Organization,合同生产),即作为一个生产型公司为其他生物药研发企业代工。目前全球上市的54个生物药产品中有32个是由勃林格殷格翰代工的。

要为这个领域的投资标的估值很难。一项来自美国市场的新药研发统计数据是:一期临床实验有60%的成功率,二期会经历“死亡之谷”,成功率只有30%多,三期成功率重回60%,再乘上三期后审批获批的概率90%。整个过程算下来,一款新药从确定为潜力分子到最后成功上市的 概率不到10%。这意味着无论在什么阶段介入都有很高的投资风险。

“总体上来说,中国(生物药公司)跟美国比还是有一些差距的,大部分企业没有经历过完整的周期。”济峰资本创始人余征坤在一个名为“聪明的投资者”的组织筹办的一次生物制药论坛上说。

所谓完整的周期,指的是像基因泰克、安进等成立40年左右的美国公司,都已经历过从新药研发到导入市场、获利后再次投入研发的商业循环。而中国的生物药公司目前都还处于第一批药的研发投入阶段。“这只是在走上半场,还没到下半场。”余征坤说。

“下半场”在哪里?

尽管研发成本与投资风险依然高昂,这并不影响投资者的信心。

生物药所代表的免疫疗法及其过往在慢性病领域的表现,使业界认为这种药物既能解决风湿、糖尿病、HIV、肿瘤等免疫类疾病,也有潜力解决抑郁、阿尔茨海默症等神经衰退类疾病。后面这些领域目前还主要由化学药占据主导地位。

而生物技术仍有巨大发展空间。在通过基因重组技术重组某单一蛋白质抗体的基础上,一个更进一步的尝试是重新设计T细胞—即细胞疗法(也叫“CAR-T”疗法)。作为一种免疫疗法,CAR-T首先提取患者体内的T细胞,为其设计并装上名为嵌合抗原受体(CAR)的特殊结构,使其具有识别和攻击体内癌细胞的能力,然后再将这种改造后的T细胞在体外大规模生产后输入患者体内。

还记得前面提到的基因图谱吗?一个由它揭示的重要现象是,有些恶性肿瘤可以拥有十几种不同DNA组合的基因,其中一些已被验证只对特定的药物产生反应。这部分解释了之前所有制药公司发布的药物为什么只能缓解而不能根治癌症,原因就是,那些所谓的“靶向药”(通常是小分子化学药)和“单抗”,确实只能定向解决某单一分子或单一蛋白质的问题,无法完全抵御变体众多的肿瘤细胞。也就是说,这些过往药物对解决像癌症这样的复杂疾病必要,但不充分。把整个T细胞作为改造对象的细胞疗法看起来有潜力解决这个问题。

另一项被部分人看好的是名为“Crispr”的基因编辑技术。Crispr本是细菌的免疫系统,通过改良,再将其输送进患有艾滋病的人体内,这个Crispr系统就能把受感染的人类T细胞上的艾滋病病毒清除干净。但这种技术究竟是在生产药物,还是在为患者实施手术,仍然充满争议。“生物药只是修改‘药物的基因,如果是药,最后就要通过代谢离开人体,但Crispr技术实际上还修改了人的基因。”李康说。

投资者愿意下注生物制药,还源于这种新兴药物的竞争壁垒。化学药公司要进入这个领域还有很多商业上的障碍,首先,两者背后依靠的是完全不同的知识体系,生物药的研发需要生物技术系的高材生,而不是化学系的精英。其次,无论生产还是仿制生物药都不是一项简单的任务。

与化学药可以在标准化的化学反应池里快速生产出来不同,生物药的生产更类似于养殖业,决定成败的是包括通氧量、氧压、搅拌频率、搅拌速度等在内的生产工艺的参数,而不是分子结构。

即便目前可以通过像勃林格殷格翰这样的生物药代工厂解决生产环节,若要像仿制化学药那样做仿制生物药,第一件事就是要有一个细胞器,且要跟专利方用的完全一样。“如果换一个细胞器来生产,审批部门就会说你的东西跟它(仿制对象)不是同一个产品。”李康说,“哪怕是拿到了同样的细胞器,生产出来后,还要从一期到三期的临床,重新走一遍。”即便都跑通了,模仿者生产的产品也只能被称为类似药。

因为生产工艺的复杂性,原研型的生物药会比原研化学药有更长的产品生命周期—这也就意味着更可观的商业回报。

化学药在20年专利到期时会遭遇断崖式的销售下跌。以辉瑞旗下的立普妥为例,这款化学药物主治心脏病,年销售最高时达到150亿美元,然而2009年专利到期时,当年销售额连15亿美元都没有实现。

这种现象在生物药身上并没有出现,目前跻身全球前十大畅销药的8个生物药中,6种都已超过专利期,包括排名第一的修美乐(2016年到期),安进的Enbrel单抗甚至早在2012年就到了专利期。

全球各大制药公司正越来越多地将研发和采购重心转移到生物药这种大分子产品上。对许多玩家来说,最大的挑战不是要不要进入这一领域,而是如何进入。

猜你喜欢

家庭医学(下半月)(2020年1期)2020-05-11

中国生殖健康(2019年2期)2019-08-23

海峡姐妹(2018年7期)2018-07-27

特别健康(2018年4期)2018-07-03

特别健康(2018年2期)2018-06-29

中国卫生标准管理(2015年1期)2016-01-14

药学与临床研究(2015年4期)2015-06-05

中国全科医学(2013年36期)2013-01-25