华谊兄弟的褪色王冠

2019-08-26 17:53许冰清

第一财经 2019年8期

许冰清

华谊兄弟的公告牌上已经很长时间没有出现过好消息了。而公司即将张贴上去的半年报,很可能是一则更大的噩耗。

业绩预警自7月中旬起,就在中国影视行业的上市公司头顶纷纷拉响警报。在16家发布中报预告的企业中,有7家表示将会出现100%以上的净利润下跌;而半年亏掉近3.3亿元的华谊兄弟,此次还有ST中南、唐德影视、当代东方、华策影视等多家同行公司以大额赤字作陪。

在作品产量层面,中国电影产业今年再遇“小年”,大小影视公司多惆怅于惨淡的票房和日益缩水的分账。公映仅5日就砍下10亿元票房、成为国产动画扛鼎之作的《哪吒之魔童降世》,也没能挽救光线传媒全年亏损的预期。2019年过半,华谊兄弟尚未将任何一部能对年度业绩有支柱性作用的“大片”带上大银幕。

过去的好日子,回头看也可能会变成这家公司沉重的心理负担。华谊兄弟过去正是靠着对内容和人才的精准把控,以及娴熟的资本运作,才将这家民营企业带上“中国影视第一股”的位置,并有了“中国的华纳兄弟”的愿景。但上市10年后,电影市场变成了风云诡谲的红海,华谊也早已失去领先者的地位。

开发能力失常导致储备匮乏、市场定位和风险研判不足—年初在回顾2018年的糟糕业绩时,华谊兄弟董事长王忠军(王中军)已经用足了这两个理由,并一口气为进度堪忧的各类项目计提了9.73亿元的商誉减计。他当时表示,公司2019年将回归到拍好电影的核心竞争力上,“而不是又赔钱又丢人”。

华谊兄弟多年来的财报及经营公告,忠实地记录了行业近年来几乎所有的跌宕起伏,以及电影制作公司一条异常艰难的自救之路。

以华谊为代表,现在看来,整个中国影视行业“触底重建”的过程还远未结束。资金压力、税务风波、内容开发、IP绑定、多元发展、风险管控 如今看上去时运不济的华谊兄弟,也不过是更早地踩遍了被增长期泡沫所掩盖的泥潭而已。

华谊是如何为自己“增重添利”的?

2009年10月完成创业板上市之时,华谊兄弟成为当年A股市场市盈率最高的新股。在它多达数十位的个人股东名单里,包括了周迅、范冰冰、黄晓明、冯小刚等众多明星和导演,可谓风光无 限。

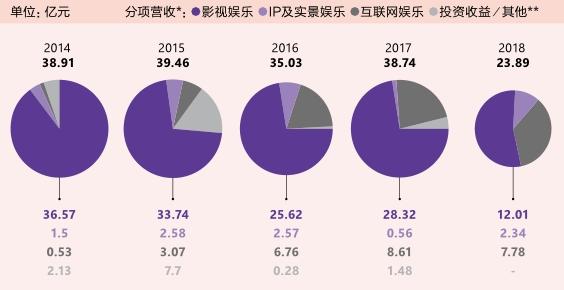

华谊兄弟2014年至2018年总营收及各版块比例

2013年夏天,华谊股价曾一路冲高至超过80元/股。2015年中国股市处于牛市行情,华谊又创造了超过800亿元的市值。不过在业绩规模和盈利水平上,华谊一直是一家“小”公司—它的年营收从未超過40亿元;过去10年来,扣除投资收益等非经常性损益项目之后,归属于上市公司的全年净利润,最高时也只有5.4亿元。

如果从银行等金融机构的视角来看,同样规模较小的,还包括这家公司的“资产水平”。影视传媒公司的核心“资产”,往往是演员、导演及管理者等核心创作人才,他们的持续输出能够有效地提升公司的品牌商誉。相应地,公司长期自持的大型设备、房产、土地都很少,是标准的“轻资产”模式公司,虽然身段灵活,但抗风险能力较 弱。

华谊兄弟其实很早就意识到这一模式的弊端,所以在上市后,这家公司一直在行业内外寻找机会,用“去电影化”的口号,为自己的核心业务增加更多的“配重”,以增强竞争力和利润空 间。

最早被华谊纳入考虑的,是处于影视制作行业下游的电影院生意。至2016年年底,华谊在全国投建运营了19座电影院,而同期万达院线在全国已经拥有了超过400家电影院。华谊布局院线的回报率不高,最终调整为经由模式更轻的数字放映技术切入市场。

华谊想到的另一个扩张方向,是向迪士尼靠拢的“实景娱乐”,也就是植入华谊自家IP的各类主题乐园及配套项目。目前,华谊已经开业运营的实景娱乐项目共有3个,另有17个在建及拟建项目遍布全国,各地可查的土地储备近1.4万亩。其中,华谊兄弟在苏州的项目“华谊兄弟电影世界”已于去年8月开业,尚未披露具体运营业绩。该项目前期投入达到了35亿元,是一个标准的“重资项目”。

王忠军曾对“实景娱乐”这部分的发展速度抱以厚望,认为依靠品牌使用费、股权收益和收益分成,可以迅速做大,“一个项目年人流量300万,人均消费含门票在内300元,20个项目将有180亿元,抽成8%或以内,就不得了。”

除了自主运营的项目,华谊还从曾经的合作伙伴巨人网络、腾讯身上,看到了以游戏为代表的互联网娱乐领域的投资价值。所以公司接连入股了掌趣科技、银汉科技、超凡网络、英雄互娱等数家游戏行业公司,同时在财报中逐渐将买卖股票的投资收益,从模糊的“其他”部分中独立出来。

融资创新的空间怎么就消失了?

影视是典型的要以大投入、大成本来撬动大回报的内容行业,行业内最大的公司也不可能只靠自身的营收和利润,完成每年的预定产量。

影视内容在最终上映前,会在资产负债表内形成大量的“存货”和“应收账款”,相当于进一步影响了公司的现金流。某种程度上来说,影视制作公司不仅要讲究内容开发能力,更要讲究从各类渠道寻找资金的能力。

在上市以前,华谊兄弟已经在为《集结号》《非诚勿扰》等关键项目融资的过程中,找到了参与制度创新的机会。《集结号》曾以影片版权作为抵押物,获得过招商银行一笔5000万元的贷款。闻风而至的北京银行、中国农业银行也都认可了华谊这种“版权抵押贷款”的做法。

上市之后,华谊一度更是凭借优异的市场表现,开发了包括增发股票、银行授信、票据债券、短期融券、金融衍生品等多种融资方式。

自2014年陷入“大片荒”、并交出一份不尽如人意的财报,这些融资方式对于华谊日常运营的重要性就更加凸显,但公司为重点项目纾困的难度也越来越大。一个能够展示华谊融资难度逐步升级的例子,是公司发行的一年期融资券利率的变化。

2014年至今,华谊共通过这一方式获得44亿元资金,年利率呈现出由高(5.69%)变低(3.45%)再变高(5.7%)的显著动荡。在年均融资额提升的背景下,利息部分也会相应变得更 高。

不过在众多融资手段中,占据了华谊兄弟日常公告比例很大一部分的“股权质押及解押公告”,才是让外界真正意识到华谊融资压力之大的窗口。

由于手续简便、放款速度快,上市公司大多颇为青睐通过向机构质押股权获得融资。2018年10月的Wind数据显示,A股上市公司中超过99.5%都有股权质押行为,可谓“無股不押”。华谊兄弟所在的创业板,常见的股权“质押率”为3至4折,相当于100万元的公司股票质押后,可以获得30万至40万元的短期融资。

作为华谊兄弟的两个最大股东,王忠军及王忠磊(王中磊)目前合计掌握公司约40%的股票。而根据两人最新的股权质押及解押公告计算,华谊兄弟有超过25%的股票处于质押状态。

同处影视行业的另一大制作公司慈文传媒,股权质押比例稍低于华谊。但在2019年年初接连受到大幅亏损和大股东减持影响后,为化解风险也引入了江西省国资背景的华章投资作为最大股东方,公司创始人马中骏已经“退居二线”。

股权质押成为华谊兄弟最熟练的融资渠道

一个反复质押的案例

公告显示,仅在2018年,王忠军及王忠磊所持的华谊股票就出现了50次以上的质押及解押行为。两人的质押行为风格有所不同,王忠军名下股权的质押交易明显更为琐碎、频繁。一个可能的解释是,王忠军质押的股票因为价格下降,已多次触及融资机构设定的平仓线,需要“补仓”以维持质押状态。

重压之下,华谊兄弟在银行端的融资手段已经很少再看到什么创新,只能通过金融衍生品寻找运作空间。例如,2019年4月,华谊将其持有的20.17%英雄互娱股权在一年内的收益权出售给了中泰信托,以换取10亿元资金。

虽然公司公告称,交易后会即时回购上述收益权,以保证英雄互娱股权不会旁落,但这种为了10亿元短期资金而设计的“资产流动性提升”,显然已经不是常规的融资思路所能解释。

高票房电影为何难以为继?

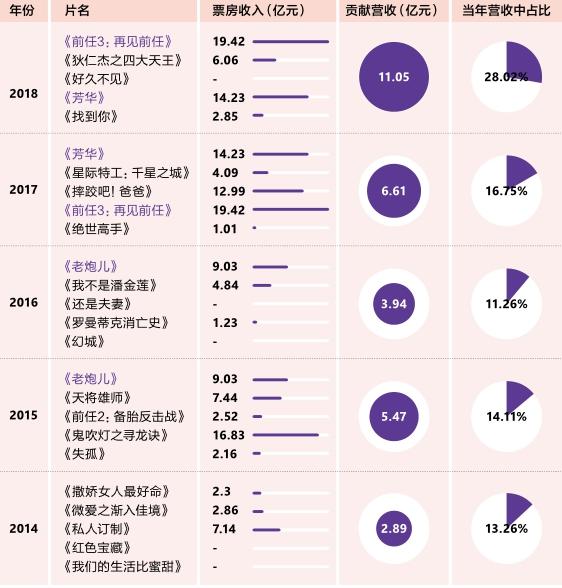

年初接受券商调研时,王忠军曾表示自己今年的目标是把公司现金流做好,坚持拍好电影,“每年总要有几部让大家回忆(的作品)”。他随后还列举了《芳华》《老炮儿》《罗曼蒂克消亡史》等几部华谊近年出品的影片作为佐证。

券商对王忠军的这个目标反应不甚热烈,但也多在报告中提及,2019年计划定档暑期的《八佰》将是当年业绩的最大亮点。为了这部电影,华谊耗时18个月设计搭建200亩实景,以重现1937年苏州河两岸原貌,剧本质量及制作的精良度,不亚于当年的《集结号》。2018年年报显示,“已完成拍摄”的《八佰》是当年公司存货金额最高的影视作品。同期,电影《手机2》则被计提了一笔高达1.68亿元的“存货跌价”,暗示这部引发了行业巨震的作品很可能无法如期上映。现在,谁都不希望《八佰》走上《手机2》的老路。

拥有冯小刚、徐克、张国立、管虎、程耳等优秀创作者资源的华谊兄弟,一度被认为已经掌握了温情商业片、战争题材片等“叫好又叫座”的影片的制作诀窍,以及在大片空档期利用小成本电影博得回报的能力。不过2014年至今,华谊出品作品的总体票房水平和含金量下降,已是较为明显的事实。2010年至2014年前后,周迅、范冰冰、黄晓明等知名艺人纷纷出走华谊,成立自己的工作室,虽然从经纪收入层面来看,这对公司的财报贡献影响不大,但明星是影视公司的重要无形资产,缺乏佳作与明星演员的持续流失相互作用,最终严重折损的是华谊整体的票房号召 力。

近几年来,华谊推出的几部较有影响力的电影—《老炮儿》《芳华》《前任3:再见前任》等影片均是跨年、跨期上映,更使得这些作品对于所涉两年营收的具体贡献比例难以确定。

另一方面,随着联合制作、发行的影片在行业内成为主流,华谊对于作品的“独占性”有所下降,票房及营收水平也变得更不可预测。

《鬼吹灯之寻龙诀》这一2015年的高票房作品,华谊在联合出品方中排名第二,分账比例不占优势。《摔跤吧!爸爸》本是华谊控股子公司华影天下从别处抢来海外发行权的“批片”,在初期排片率较低的不利局势下抢下票房,也成了华谊在2017年的“意外收获”。

最后值得一提的是,华谊财报中的影视剧部分,不管是从前期投资、存货金额还是最后的营收贡献来看,都有稳步上升的趋势。在电影“大小年”风向飘忽不定的当下,影视剧或将很快接替电影,成为华谊稳定营收的关键。

该不该允许影视公司培养“财技”?

面对资金流动性和业绩下滑的困局,华谊兄弟能想到的解决办法不多。曾被赋予“影游联动”期望建立起来的互联网娱乐版块,由此成了一台极为便利的利润“提款机”。

华谊兄弟2010年以1.49亿元获得的游戏公司掌趣科技15.73%的股份,可以说是公司最知名的高投资回报案例。掌趣科技自上市后股价持续走高;同期,华谊兄弟则逐步陷入业绩泥沼,急需大量资金挽救财报。2013年起,华谊开始在二级市场少量多次逐步抛售掌趣科技股票,通过总计21次的交易,累计套现约25亿元,于2017年出清掌趣股权。

也是在这4年间,华谊在腾讯的帮助下,为互联网娱乐版块找到了另一家补位公司银汉科技,后者超额一倍以上完成了2014年的业绩对赌协议,华谊的账面收益顿时有所提升。到了2017年,华谊再次抛售部分银汉股票,并放弃控股股东身份,一次性套现6.47亿元。扣除这些非经常性损益之后,归属于上市母公司的净利润则光环尽失。

上市公司该不该利用此等“财技”修饰财报,以赢得股东欢心,长期以来都是个有争议的话题。但对目前愁云惨淡的影视行业,又似乎情有可原—如果整个行业的核心竞争力,已经逐渐异化为资金运作能力的话,在低潮期靠投资收益苦苦支撑而非减持套现的华谊兄弟,已经非常感人了。

2014年至2018年华谊兄弟收入前五名影视作品贡献营收

“互联网娱乐”资产是华谊兄弟净利润的“提款机” 单位:亿元

好莱坞的电影行业发展已有百年,至今長盛不衰的一个主要原因,就是有成熟完善的资金运作机构和制度作为支持。在电影的制作、发行、国际销售等阶段,都有各类直接投资、融资保险和第三方监管服务介入。不管是大型传媒机构还是小型制作公司,都不用完全依靠运作资金来维持日常运营,而是可以将更多精力放在自己的强项上。

但“中国的华纳兄弟”所在的,偏偏是一个规模更大,而且所有规则都是hard模式的非好莱坞市场。

猜你喜欢

环球时报(2023-03-15)2023-03-15

江南(2022年3期)2022-04-30

爱你·阳光少年(2018年9期)2018-05-14

金桥(2017年5期)2017-07-05

金桥(2017年5期)2017-07-05

课堂内外(高中版)(2016年4期)2016-05-04

爆笑show(2015年1期)2015-03-26

爆笑show(2015年1期)2015-03-26