移动游戏出海下半场,决战成熟市场

2019-08-26 17:53邓舒夏

第一财经 2019年8期

邓舒夏

当中国企业陆续投入到出海的热潮中,移动游戏赛道交出的答卷可以说十分亮眼。

今年6月,全球移动数据和分析服务商App Annie发布《2019年全球移动游戏市场报告》,数据显示,2018年中国发行商所发行游戏的海外收入超过60亿美元,和2016年相比增长了109%。

这个数字背后的大背景是,中国市场的发行遇到了前所未有的挑战—由于关于移动游戏出版服务管理的通知带来的不确定性,2018年下半年中国的游戏发展一度受阻,而放眼海外市场,在过去两年间,印度的移动游戏下载量飙升至51亿,增幅高达35%,成为仅次于中国的全球第二大市场,“手游下南洋”一度成为潮流。

2019年8月1日,App Annie联合Google发布《2019中国移动游戏出海深度洞察报告》,经过新一轮为期半年的观察,研究人员发现印度等新兴市场的下载红利很快将被消耗殆尽,比如印度市场在今年上半年的下载量为27.1亿,同比增长仅为1%。鉴于新兴市场的付费率很难在短时间内提升,相比之下,美国、英国、日本等成熟市场展现出更好的营收增长,比如美国2019年上半年的用户支出同比增长高达24%。

尽管最初一些中国发行商是迫于国内游戏许可的阻碍,不得不转战海外市场,但海外市场的巨大潜力也让不少游戏公司坚定了“两条腿”走路的决心。不过相较于新兴市场,成熟市场的用户有更高的游戏鉴赏力,本土市场也存在多位实力强劲的竞争者,中国厂商如何在其中争得一席之地,也颇费一番脑筋。

人口红利不再,经济红利犹存

过去4年来,全球移动游戏的用户总支出一直远超PC、家庭主机和掌上主机。如果将除却中国内地的市场统称为海外市场,报告显示,2019年上半年海外移动游戏的下载量整体增长乏力,其中排名第一的是俄罗斯和印度尼西亚,同比增长9%,而下载量排名第一的海外市场印度,其同比增长只有1%,越南、土耳其、泰国甚至出现了负增长,欧美市场的增长也是寥寥,美国为2%,英国为3%。

“这个与买量(App发行商从流量高的渠道购买广告的推广方式,通常能有效提升App下载量)的价格相关,美国相对其他国家比较贵,因此量会相对少一些。”App Annie大中华区负责人戴彬说道。不可否认的是,中国发行商在新兴市场的用户支出占比上也处于领先地位,比如在印度尼西亚占到了用户支出的43%,这个比例在巴西、印度和俄罗斯分别为20%、36%和38%。

“40%以上的这个占比已经比较极致了,未来新兴市场更多的用户增量需要等待整个游戏市场的壮大,包括用户行为和智能手机的渗透率等等。”App Annie大中华区游戏商务总监张国威说 道。

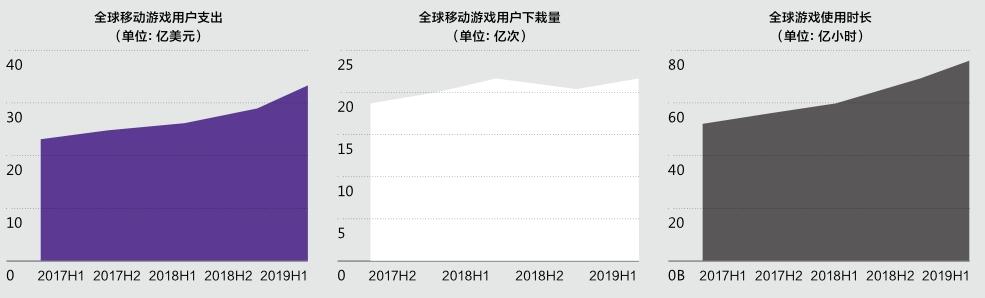

人口红利虽不再,但经济红利犹存。报告显示,2019年上半年海外移动市场用户支出同比增长率高达17%(用户支出指的是Google Play和iOS App Store应用内支付的部分,不包括广告收入)。用户使用时长则是远超往年10%左右的增长率,达到惊人的 30%。

“通常来讲,我们用三个指标来观察移动经济,首先用户App的下载量会起飞,然后带动用户使用时长,第三步则是变现,提高用户支出。”戴彬说道。从2017年至2019年上半年,中国移动游戏的海外用户支出在海外移动游戏市场所占的份额从10%提升至16%。然而,采用用户支出+广告收益“混合变现”的中国游戏发行商比例较低,在全球Top 1000移动游戏中,中国游戏的混合变现比例仅为15%。

游戏下载量体现了游戏发行商在“买量”上的投入策略,从这点来看,超休闲游戏一直是新兴市场和成熟市场上的流量担当,也霸占着各国下载榜的头部位置,这也是超休闲游戏在2018年备受关注的原因—2018年美国下载量排名前五的移动游戏中,前四款都是超休闲游戏。

不过,超休闲游戏并不是中国移动游戏收入的主要来源,策略类才是中国移动游戏出海的主力品类,也贡献了大部分收入。在张国威看来,超休闲游戏的商业核心可以概括为“赚差价”—用尽可能低的成本把用户买进来,再将用户通过广告卖给其他游戏,赚取流量差价,因此相比其他游戏,超休闲游戏更像是工具。

正因如此,将出海品类选为超休闲游戏也面临着一定的风险。当越来越多的发行商去做超休闲游戏,必然会导致这个品类的流量成本上升,进而导致利润下降,一些小公司会陷入亏损而破产。另一方面,流量成本上升还会导致整个游戏生命周期缩短,这对于中小型游戏厂商提出了更高的推新品要求,很可能出现“青黄不接”的现 象。

“接下来超休闲游戏必然会出现越来越多报团取暖的现象,然后去复制Voodoo的模式。”张国威说道。

Voodoo是成立于2013年的法国游戏工作室,2016年至今共发行了超过60款游戏,其中有十几款都曾进入App Store游戏榜前20名,因此被很多玩家称为“毒厂”。Voodoo不僅可以压低流量价格,还有更多的资本来收购高质量超休闲游戏,进而做到高留存—不断推出新游戏,依次打入不同的用户群体,一个周期后再轮回来,以保证月活跃MAU总量的稳定增长,进而保证利润。而小型厂商由于缺乏丰富的游戏设计来源,很容易前后推出相似的产品,这样既难开拓新人群,还容易造成内部多款游戏抢夺同一用户群体的“内耗”现 象。

决战成熟市场

流量红利不再,这预示着全球移动游戏经济进入发展的下半场,从用户支出来看,付费经济红利依然存在。App Annie曾在今年6月发布的《2019年全球移动游戏市场报告》中预测,2019年移动游戏在全球游戏用户支出中的占比将达到60%。

报告显示,2019年上半年,美国以82.9亿美元、24%的同比增长率位居游戏用户支出排行榜第一名,同比增长达到20%以上的还有德国、法国等,日本以7%的增速垫底,但俄罗斯、印度尼西亚等高下载量增速市场均不在排名前十之列。由此可见,在游戏下载红利逐步收窄的趋势下,中国厂商需要在未来进一步转化潜在付费用 户。

报告中将主要的移动游戏海外市场分为新兴市场和成熟市场,其中成熟市场包括美国、日本、韩国、德国和英国,新兴市场包括印度、巴西、俄罗斯和印度尼西亚。“很多人一想到出海,就认为成熟市场竞争激烈,要到新兴市场‘降维打击,但成熟市场是全球营收增长最快的市场。”戴彬说道。

从用户支出的金额和增速就可以看出,成熟市场已经有较为完备的付费机制,而新兴市场想要提升游戏付费量,与整个智能手机普及度、电子支付成熟度等息息相关,移动游戏付费需要等待这些客观条件的成熟。“所以今年成熟市场是我们研究的重点。”戴彬说道。

张国威也有相同的感受:“在过去一年多的时间,我们一谈到出海,所有人都在说拉美市场,后来又说东南亚和韩国,但最近我在和客户的沟通中发现,大家的发力方向转向了日本和美 国。”

根据报告,2019年上半年在移动游戏出海领域,中国发行商与美国、日本和韩国在游戏收入上“四分天下”。其中排名第一的是日本发行商,占到了海外市场份额的30%,紧随其后的是美国,占比21%,中国发行商占比16%,其次是韩国,占比11%,其他发行商共同占据了剩下的21%。当然,这个比例也包括了不同国家的发行商在本土市场的份额。

从单个市场的用户支出来看,不同市场中本土市场的优势性不尽相同。比如日本、韩国发行商在本土市场的优势相对较大,本土厂商占比分别为78%和64%,中国厂商只在里面占到了11%和16%。相比之下,美国、英国和德国市场开放得多,其本土厂商的份额只占到了43%、41%和28%,中国发行商在其中的占比分别为21%、14%和23%,这些地区也成为中国移动游戏出海的主要收入来 源。

2017年至2019年上半年全球移动游戏用户使用情况

2019年上半年海外市场Top 250移动游戏发行商来源国家分布(按用户支出)

2019年上半年海外用户的中国游戏下载量排名

2019年上半年海外用户在中国游戏上的支出排名

2019年上半年主要游戲市场发展情况(不包含中国内地市场)

中国厂商在成熟市场中远远落后于本土发行商,但增速较快。2019年上半年中国发行商在美国市场实现的营收,相较2018年上半年增长了约60%。不过,怎样从相对格局稳定的成熟市场中寻求新机会,是中国发行商下一步需要思考的问 题。

在变化的口味中“投其所好”

在统计2019年上半年中国出海游戏排名时,有一款游戏格外引起了App Annie研究人员的注意,它是由创酷互动发行的《叫我官老爷》。

这是一款宫廷养成类手机游戏,当玩家初入游戏时,主人公是一位默默无闻的九品芝麻官,经过官场、情场、商场等关卡,主人公有可能最终成为权倾天下的一品摄政王。这款本身根植于中华历史文化的游戏,却在海外市场取得了不凡的成绩—2019年上半年《叫我官老爷》的近一半用户来自于日韩市场,美国玩家也罕见地贡献了超过一成,排名甚至攀升至第九位。

同样让研究人员感到意外的还有《苏丹的游戏》和《梦幻模拟战》,前者是基于苏丹王国历史背景的角色扮演游戏,后者是一款战棋+卡牌品类融合游戏。“一般来说,模拟游戏、竞技游戏等类型,我们能够理解为什么它们可以出海成功,但像《叫我官老爷》这种轻度游戏,并不是传统出海可以做的东西。”张国威说道。

这种结果说明海外手游主流市场的人群本身的游戏口味也在变化。

这样的变化被直观反映在游戏打开时长上。据张国威分析,原来美国排名前50的头部模拟游戏(SLG)大多属于中重度游戏,单次打开时长都在15分钟以上,然而如今这个数字变成了5到7分钟,轻度游戏甚至在5分钟以下。在报告中,App Annie分析了美国市场在过去两年里表现较好的品类用户支出增长率,数据显示,休闲类和角色扮演类在2017年至2018年间增长了27%和47%。

这样的趋势在日本市场更为显著。其冒险类的用户支出增长率在过去两年里达到了208%,而“烧脑费时”的策略类仅增长了1%。据张国威介绍,日本曾经是重度游戏的“高发地”,但如今很多移动游戏品类都要将单次打开时间控制在10分钟以下。“现在日本出现了越来越多的PVP(玩家对战玩家)游戏,美国也有越来越多的单机游戏。”张国威说道。

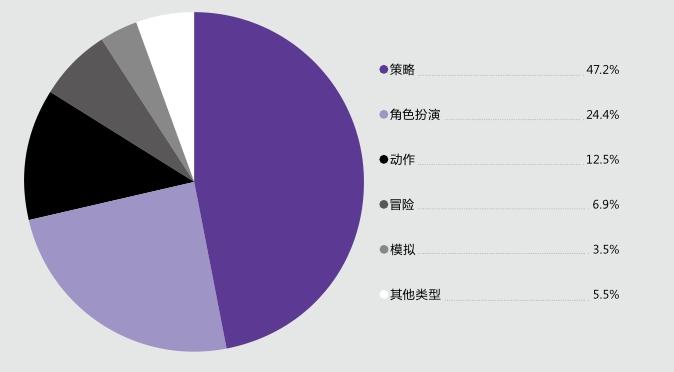

一个值得警惕的信号是,策略类游戏的市场增长正在放缓,甚至出现大幅度缩水。2017年至2018年,策略类的用户支出增长率在美国市场下降了17%,在英国市场下降了10%,在巴西、印度和印度尼西亚市场下降了5%。要知道,这一品类一直是中国厂商出海的优势品类,在日本、韩国、巴西、印度、俄罗斯等市场占据了一半以上的份额,收入也大多源于该品类。

与此同时,动作类和角色扮演类的用户支出增长率在多个主流市场持续走高,比如美国的角色扮演类增长了47%,英国的角色扮演类增长了48%,巴西市场的动作类和角色扮演类分别增长了82%和48%,印度市场的动作类和角色扮演类分别增长了116%和94%。

2019上半年基于App Annie全球Top 1000游戏数据,中国移动游戏的类型分布(按用户支出)

人们抛弃重度游戏,或许与另一个数据有关。在《2019年全球移动游戏市场报告》中,App Annie的研究人员发现家庭主机类游戏在过去一年内的用户支出增长飞快。“越来越多的人成为主机游戏的重度用户,那他再去玩手机游戏的时候,行为必然会受到影响。”张国威说道,“更何况单局时间长的还有《绝地求生》《王者荣耀》这种带有竞技性质的游戏存在,这使得重度游戏的原有用户难免被压缩。”

因此,用户需求的变化为中国发行商创造了机会—在新的趋势下,本土发行商也要做自己并不擅长的事情,这让本土和外来发行商的起点相对接近。这也是一些国内游戏在海外市场意外走红的原因,很多游戏起初并不是为进军海外市场而设计,但这款游戏刚好弥补了海外玩家对于新游戏的需求。“所以我们认为,最大的红利在成熟市场。”张国威说道。

那么这里就诞生了一个新问题—究竟是将一款在国内已经得到验证的游戏出口到海外,还是针对海外市场的需求专门设计一款游戏。要知道,许多中国厂商在东南亚最早起家于武侠ARPG(动作角色扮演类)游戏,服务于新加坡、马来西亚等地的华人,但如今新兴市场的玩法也已经改变。

“越来越多的游戏工作室为了某一个市场的国家去定制游戏,包括整套的运营和推广方案。”张国威说道。正因如此,中国厂商曾经也更容易在东南亚市场做出成绩。“对东南亚市场给予这样的重视程度,欧美厂商很难做到,因为对他们来说东南亚的市场太小,也太远。”

张国威给出的答案是:这两者并没有绝对的对错之分,但一定要首先考虑当地市场对平均游戏在线时长的接受 度。

比如美国市场和日本市场的情况就不尽相同。在美国,移动游戏的打开频次和打开时间几乎成反比,即越轻度的游戏其打开频次越高,因此很多重度游戏都在向中轻度发展,而超轻度游戏为了拉长长线留存,也在向重度游戏做倾 斜。

但在日本,两者几乎是平行线,即打开时间集中在10分钟上下。“这说明人们打开游戏的碎片时间相对固定,如中午吃饭、课间休息打一局,等车的时候打几局等等,如果一个游戏的单局过关时间就需要15分钟,那它很有可能并不适合在这个市场发行。”张国威说道。

除了单次打开时长,还要考虑不同游戏品类的竞争度。张国威在分析了日本市场排名前100的移动游戏后发现,尽管角色扮演游戏(RPG)在日本市场占据了近一半的用户支出,但这个品类并不是中国厂商的最大机会,因为做这类游戏的本土公司已经非常强大。“要看哪些品类是当地市场够大,接受度高,但本土竞争者相对较少 的。”

在欧美市场,二次元游戏品类将会是一个新机会。“尤其在美国、德国和法国这三个国家,它们的用户付费能力都很强,这两年也诞生了类似Crunchyroll和Funimation这样面向二次元爱好者的App,这一定程度上起到了市场教育的作用。”张国威说道。这两款App的崛起可以将二次元爱好者聚集起来,而当地市场并没有提供很多可供这些人玩的二次元游戏。

提到二次元游戏,不免让人直接联想到日本厂商。二次元游戏历来是它们的强项,但目前来看日本厂商出海发展的很少。“这是因为本土市场已经足够强大,厂商手中有丰富的IP资源,换皮开发新游戏就行,出海发展还需要承担风险。”张国威分析道。

不过这其中也有特例,比如2018年5月上线的《七龙珠:激斗传说》,由日本游戏公司万代南梦宫发行,截至今年2月,这款游戏在全球的营收突破1.4亿美元,其中日本本土市场的贡献率为59%,美国玩家贡献约2500万美元,占比 18%。

但总的来讲,日本厂商在二次元游戏出海方面的脚步并不快,这就给了中国厂商机会。“我们需要在流量和IP上都有储备,否则一旦手握正版IP的日本厂商进入欧美市场,对中国厂商来说同样是‘降维打击。”张国威说道。

关于App Annie

App Annie是总部位于旧金山的全球移动数据和分析服务商。

关于本报告

《2019年中国移动游戏出海深度洞察报告》是App Annie联合Google发布的针对2019年上半年移动游戏的出海市场报告,主要统计Google Play和 iOS App Store应用内的相关下载和付费数 据。

猜你喜欢

中华魂(2022年12期)2022-02-10

综艺报(2020年14期)2020-07-31

综艺报(2020年8期)2020-05-11

管理现代化(2016年2期)2016-01-23

计算机与网络(2015年1期)2015-04-16

中国期刊年鉴(2015年0期)2015-01-19

中国期刊年鉴(2013年0期)2013-01-22

经济研究导刊(2009年15期)2009-09-30

军事历史(2000年5期)2000-08-21