企业家资本对民企创新投资的影响研究:综述及展望

2019-09-10 07:22周雪峰谢孟晨

财会月刊·上半月 2019年12期

周雪峰 谢孟晨

【摘要】国内外关于企业家资本对民企创新投资的影响研究成果颇丰,但结论尚存分歧。通过梳理相关文献,归纳总结企业家通过人力资本与社会资本两大维度对民企创新投资产生的影响,具体从企业家精神、能力和个性等人力资本特征与制度、市场和技术等社会资本特征分析企业家资本对创新投资的影响及机理。针对目前研究中存在的不足之处,指出未来研究方向,以期能够丰富和完善企业家资本对民企创新投资影响的理论体系,并为指导民企正确培育和运用企业家资本、优化自身创新投资行为,进而提升民企创新投资效率提供有益借鉴。

【关键词】企业家人力资本;企业家社会资本;民企;创新投资

【中图分类号】F273.1【文献标识码】A【文章编号】1004-0994(2019)23-0023-9

【基金项目】国家社会科学基金项目“社会资本、融资约束与民企创新投资研究”(项目编号:16CJY006);河南省高等学校青年骨干教师培养计划项目“金融关联、融资约束与企业技术创新投资研究”(项目编号:2017GGJS114)

一、引言

在知识经济与全球一体化的大背景下,企业要想在激烈的市场竞争中求得发展,就必须提高自身创新能力、掌握核心技术。创新是企业保持自身核心竞争力的关键,而创新投资是创新成败的关键环节。企业能够通过创新投资提高自身技术水平,进而带来超额经济利益。民企是我国经济体中一个重要的组成部分,大成企业研究院公布的《2018年民间投资与民营经济发展重要数据分析报告》显示,2018年民企税收贡献率达到56.8%,稳居税收最大贡献体之首。但是,我国民企目前创新投资强度整体上仍处于较低水平,其创新意识、创新意愿与日本、美国等发达国家相比仍存在不足[1]。

作为决策者,企业家在民企创新投资中发挥着重要作用,而企业家资本是企业家改善民企经济资源配置的关键因素。Sirmon、Hitt[2]将企业家资本分为企业家人力资本和企业家社会资本。国内外有关企业家资本对民企创新投资的影响研究较多,但对结论尚未达成共识。因此,从企业家人力资本和社会资本两个角度分析民企创新投资的影响因素具有理论和现实意义。鉴于此,本文拟首先从企业家精神、能力特征与个性特征三个角度总结企业家人力资本对民企创新投资的影响与机理;其次,从企业家制度社会资本、商业社会资本与技术社会资本三个角度归纳企业家社会资本对民企创新投资的影响与机理;最后,指出现有研究存在的局限性并对未来研究方向进行展望。

二、企业家人力资本对民企创新投资的影响

企业家人力资本主要包括企业家精神、能力特征与个性特征[3,4],因此,本文将从这三个方面梳理总结企业家人力资本对民企创新投资的影响机理。

(一)企业家精神对民企创新投资的影响

“企业家精神”是企业家建立和经营企业综合才能的一种表现方式,是一种重要的无形生产要素,企业家精神的核心是创新精神,还包括冒险精神、创业精神等[5]。其中,创新精神能为组织创新提供动机,冒险精神能提供创新投资的条件,而创业精神又能促进创新精神,对民企创新投资产生积极影响。Baumol[6]认为,企业家精神的差异化配置会大大影响其作用于经济活动的效应。基于资源基础理论和高阶理论,生产性企业家精神能激发企业家加大对经营活动的关注度,进而影响企业创新投资。而企业家群体往往以吃喝、腐败等非正式制度行为获取非生产性配置资源的机会,从而占用大量经济资源要素,对企业创新投资产生消极影响。

生产性企业家精神对民企创新投资会产生不同的影响效应。一方面能够对创新投资产生积极影响,如毛良虎等[7]通过将组织学习与组织创新引入研究,发现开创精神能够提高企业家的组织学习能力,进而显著促进民企增加创新投资。王素莲、赵弈超[8]以沪深两市中小企业板上市公司为例,研究发现偏好风险的企业家往往更具有创新倾向,而且具有冒险精神的企业家大多倾向于变革,也更愿意做出创新投资决策。另一方面,企业家精神会对创新投资产生消极影响。叶作义、吴文彬[9]通过对上市公司研发投入驱动因素进行分析,发现经营能力使企业家在经营过程中过于看重短期利益,容易引发其短视行为,导致其短期投机的概率加大,从而占用更多资源,进而对创新投资产生消极影响。非生产性企业家精神则会对创新投资产生消极影响,如周方召、刘文革[10]从经济学角度分析了企业家精神配置内生过程,指出非生产性企业家精神将资源更多地配置到腐败、犯罪等寻租活动中,降低了其对创新的关注度,从而对创新投资产生消极影响。

综上所述,一方面,生产性企业家精神能够提高企业家追求高风险、高回报的创新投资倾向,对民企创新投资产生积极影响,另一方面,企业家经营能力也会导致其追求短期利益的短视行为,在一定程度上对民企创新投资产生消极影响;而非生产性企业家精神会抑制民企创新投资意愿,对民企创新投资产生消极影响。具体影响机理见图1。

(二)企业家能力对民企创新投资的影响

企业家能力是企业家在经营管理活动中表现出来的稳定心理特征,是胜任企业领导任务的主观条件[11]。关于企业家能力的现有研究集中在领导风格与管理能力方面。因此,本文基于这两个方面梳理总结企业家能力对民企创新投资的影响机理。

1.企业家领导风格对民企创新投资的影响。企业家领导风格代表着企业家更高层次的一种能力,会影响民企创新投资决策[12]。国内外学者对企业家领导风格与创新投资的关系研究,大致可归为变革型领导风格与交易型领导风格两类[13]。变革型领导通过提高员工责任感与忠诚度來建立相互信任的氛围,激发员工的创造力,提高企业内部知识活力,从而对创新投资产生积极影响[14]。交易型领导则更关注员工的客观角色职能,完全依赖组织奖惩来影响员工行为,不能有效提高员工的创造力。且基于知识管理理论,交易型领导在一定程度上削弱了员工的工作认真程度,会对创新投资产生双向影响。

企业家变革型领导模式是通过自身人格魅力来影响下属的。Janssen[15]通过对员工工作需求与创新行为的关系研究发现,变革型领导模式有助于员工对企业形成高水平的情感承诺,员工的创造力会维持在创新程度较大的突变创新上。James、Scotter[16]通过任务与情感承诺对人员流动、工作满意度的实证检验发现,在情感承诺下,员工在工作过程中表现出更多的工作热情与更强的创造能力,有助于提高民企创新投资水平。吕冲冲等[17]构建了领导风格对创新投资影响机理的理论模型,证实了变革型领导更加注重企业的长远利益,对差异表现出的高容忍度能够激发员工的创新思维,从而对民企创新投资产生积极影响,而交易型领导在管理中更多地给予下属物质或精神奖惩,以保障组织的日常规范经营与发展。冯彩玲等[18]通过问卷调查分析发现,交易型领导借助物质奖励、晋升等机制促进员工工作投入度,从而对创新投资产生积极影响。Cleskey、Allen[19]通过实证检验证明,交易型领导设立奖罚机制会使员工过多地关注短期目标的实现,使其忽略了对企业长期发展有益的创新性想法,从而对创新投资产生消极影响。在交易型领导模式下,组织承诺型员工更注重自身利益,较多地关注自己的薪酬,与情感承诺型员工相比,其缺乏对企业发展的关注,较少将自身利益与企业利益相关联。

综上所述,企业家领导风格主要通过影响企业员工工作状态进而对民企创新投资产生影响,变革型领导激发了员工的工作积极性,使员工对企业形成情感承诺,进而激发员工的创造性,使企业更具创新活力;交易型领导仅与员工形成单纯的上下级关系,对员工工作的激励程度不高,导致民企创新氛围提升甚微。具体影响机理见图2。

2.企业家管理能力对民企创新投资的影响。企业家管理能力在民企运营过程中主要体现为调控与分配资源能力。在民企经营活动中,企业家并不只满足于经营绩效的提高,而是要采用各种方法实现经营目标。为此,民营企业家往往会寻找资源效益最大化途径。有学者研究发现,企业家对资源的配置能够影响民企创新投资。民营企业家将资源用于寻租等活动,能够带来更多的税收优惠、政府补贴与银行贷款等[20],从而缓解自身融资约束问题,提高创新投资能力。但将资源过多地用于非生产性活动,会造成一定的资源“挤出效应”,从而对企业创新投资产生消极影响[21]。何晓斌等[22]从新创企业入手,将企业家分为“大内总管”与“外交家”两大角色,分析得出,与在日常经营活动上花费的时间相比,新创企业家在联系生意和公关活动上花费的时间能够显著提高民企的创新投资水平。戴亦一等[23]对比地方政府换届前后企业家的慈善捐赠行为,发现与国有企业相比,民营企业家需要花费更多的时间参与慈善活动,以获取政治身份,缓解自身融资约束,进而提高创新投资能力。刘一鸣、王艺明[24]分析了民营企业家各项时间分配情况对创新投资的影响,将企业家社交活动时间细分之后发现,只有“招待”“应酬”时间对创新投资有较为显著的促进作用,且二者基本符合倒U型关系。

成功的企业家往往会花费时间组建自己的关系网,对企业获取资源、提高信息对称性与获得商机有很大的促进作用。积极参与社交活动的企业家更愿意主动寻求发展机会,更有创新动力。但随着民企的发展,对于进入发展期的企业而言,过于重视外交活动会减弱企业家对内部经营管理活动的重视程度,从而影响企业创新投资水平。总体而言,企业家的时间配置与活动配置会对民企创新投资产生一定的影响,企业家社交活动能够为企业带来更多的资源以及更好的创新条件,但相应地,社交寻租也会挤占资源,不利于企业家实施创新活动。具体影响机理见图3。

(三)企业家个性特征对民企创新投资的影响

Hambrick、Mason[3]将企业家个性特征界定为人口统计学特征与心理特征。企业家个性特征通过对企业创新决策、发展战略与投融资模式产生影响,进而促进或抑制民企创新投资。因此,本文将从企业家人口统计学特征与心理特征两个方面研究其对民企创新投资的影响机理。

1.企业家人口统计学特征对民企创新投资的影响。高阶理论将企业家人口统计学特征引入民企创新投资研究领域后,众多学者从该理论出发,围绕企业家技术背景、学历水平、年龄与性别等特征对企业家创新投资行为的影响路径进行分析。

基于高阶理论,具有专业技术背景的企业家更能看清市场走向,认识到創新投资的长期利益,更倾向于通过创新投资来改变民企的发展困境,做出更合理的创新投资决策[25]。李四海、陈旋[26]从专业教育背景出发,验证了民营企业家技术专业背景对创新投资的影响,发现了具有技术背景的企业家会因为对创新投入的专业认识而采取更多的创新投资行为。郭韬等[27]通过分析科技型创新企业创新绩效的影响因素,发现有技术背景的企业家能够更好地通过创新投资对产品进行改进与重新定位。总体而言,具有技术类专业背景的企业家更了解行业技术现状与发展趋势,也能更准确地把握市场机会适时创新。因此,具有技术专业背景的企业家有助于民企更加清晰地界定行业地位,进而准确地把握创新投资方向,促进企业创新投资。

企业家的学历水平不仅代表了其学习能力,也反映了其对外部环境的接受能力与对复杂信息的处理能力。学历较高的企业家拥有较强的知识储备能力与认知能力,也有更高层次的社会资源网络,更有能力带领企业适应动态环境、接受新事物,对创新投资有积极影响。黄永春等[28]通过对问卷调查结果进行回归分析,发现学历高的企业家有更强的学习意愿与能力,从而对民企创新投资产生积极影响。郭韬等[27]通过分析得出,学历水平较高的企业家其探索信息能力更强,更能准确识别创新机会,进行创新投资。综上所述,高学历企业家通过自身判断力、学习力与资源关系对民企创新投资产生积极影响。

在企业家年龄与创新投资的关系上,学术界尚未达成共识。一部分学者认为大龄企业家的学习能力、适应新环境能力减弱,由于追求稳定发展或寻找合适的接班人而缺乏变革信心,对民企创新投资有一定的消极影响。另一部分学者则认为,大龄企业家拥有更多的人际关系与处理问题的经验,有利于民企创新投资。黄燕、凌慧[29]以广东省上市公司为对象分析了大龄企业家对民企创新投资的影响,发现大龄企业家整合资源和调整经营战略的意识较低,对民企创新投资产生了消极影响。沈颂东、房建奇[30]分析认为,大龄企业家的社会阅历更丰富,社会关系更广,视野更开阔,对民企创新投资有积极影响。总体而言,大龄企业家的社会阅历、经验与视野能够对民企创新投资产生积极影响,但其较低的学习能力、变革能力等也会对民企创新投资产生消极影响。

企业家性别对民企创新投资的影响一直是学者们讨论的焦点。高阶理论认为,女性企业家规避风险的意识较强,往往会忽略创新投资等长期投资项目的重要性,不利于民企创新投资。但也有學者从社会学角度来看待这一问题,认为男女企业家性别造成的管理差异并不绝对[31]。Gneezy等[32]通过实证分析发现,在竞争环境下,女性的工作效率会显著低于男性。具体到民企的管理活动中,女性企业家通常有稳健谨慎性决策风格,对创新投资有排斥心理。但也有学者认为,性别带来的创新投资差异并不绝对。Adams[33]以德国女性企业家为例,认为选择创业的女性企业家往往具有与男性相同的风险观,对民企创新投资同样会产生积极影响。因此,企业家性别会对其决策造成一定干预,基于父系社会传统的影响,较男性企业家而言,很多女性企业家缺乏创新意识和风险偏好,但随着社会的发展,性别因素带来的企业治理风格差异将逐步变小。

如图4所示,企业家人口统计学特征对民企创新投资的影响主要集中在以下四个方面:第一,企业家的技术背景为民企提供了创新角度与方向,有利于民企创新投资;第二,拥有较高学历的企业家往往具有更强的学习能力与更广的人脉资源,为民企带来更多的创新投资机会;第三,年龄较大的企业家拥有更强的人脉关系和丰富的行业经验,有利于民企创新投资,但由于年龄限制,其适应新环境的变通能力较年轻企业家而言仍有差距,反而不利于民企创新投资;第四,女性企业家往往具有规避风险意识,这会抑制民企创新投资,但开放性的社会文化环境也会减小男女企业家的经营风格差异,从而减弱女性企业家对创新投资的抑制作用。

2.企业家心理特征对民企创新投资的影响。传统财务理论大多基于企业家理性假设,但随着金融市场的发展,逐渐出现了很多已有理论无法解释的企业家差异性决策。行为金融学的发展引起了学者们对管理者非理性假设的重视,人并不是完全理性的,而是有限理性甚至是非理性的[34]。心理学方面的研究表明,人普遍具有过度自信特征,企业“一把手”的绝对权威思想使民营企业家更容易形成过度自信心理。过度自信的企业家容易高估自己的知识、能力和投资绩效,低估风险,进而对民企创新投资产生积极影响,但过度自信也使其容易采用过度投资行为,可能会使企业陷入财务困境。Hirshleifer等[35]通过实证研究发现,拥有过度自信企业家的民企具有更大的投资回报波动性,会采用更多的创新投资行为,获得更多的专利,并在给定的研发支出上取得更大的创新成功。朱磊等[36]从行为金融学视角研究企业家过度自信对民企创新绩效的影响,并通过研究发现,过度自信的企业家善于洞察内外部环境,从而做出更好的创新投资决策。

宗教信仰通常是人们在面对疾病、灾难等不确定性因素而产生畏惧时的一种确定性选择。基于风险偏好框架,宗教信仰与风险厌恶之间存在着密切关系[37]。Jiang等[38]以我国家族企业为样本,研究发现拥有信奉西方宗教但不信奉东方宗教企业家的民企,杠杆率更低,固定资产和无形资产投资更少,也更少进行创新投资。雷光勇等[37]进一步研究发现,相较于高风险的研发投资,信仰东方宗教的企业家更偏向于进行风险较低的关系型投资。

综上所述,企业家心理特征与创新投资关系可分为企业家过度自信与宗教信仰。过度自信的企业家会扩大创新投资范围,以期获得更好的创新投资绩效,相反,有宗教信仰的企业家往往倾向于平稳式经营,较少进行创新投资而偏好风险较小的关系型投资。具体影响机理见图5。

三、企业家社会资本对民企创新投资的影响

Peng、Luo[39]从网络资源视角将企业家社会资本划分为三个维度,包括制度社会资本、商业社会资本与技术社会资本。因此,本文将从这三个方面对企业家社会资本与民企创新投资的关系进行归纳总结。

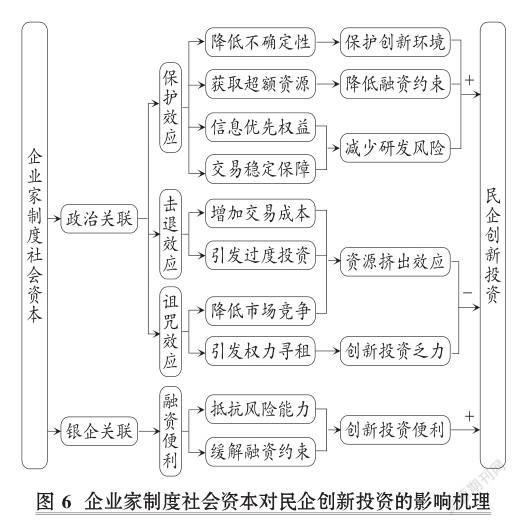

(一)企业家制度社会资本对民企创新投资的影响

制度社会资本是指企业家与政府规制机构(各级政府机构、金融机构等部门)建立的社会关系网络,即企业家政治关联和银企关联。制度社会资本对于民企的成长和发展具有重要意义。首先,民企可以从制度社会资本中获得更多的“特权”,快速进入市场;其次,民企通过制度社会资本可以获得“经营便利”,即在融资和税收上的优惠,可以使民企获得更大的竞争力;最后,民企能够从制度社会资本中获得“信息便利”从而提前了解有关部门的政策方向,能够使民企避免“信息不对称亏损”。这些都为民企创新投资行为提供了有利支持。

对于政治关联对民企创新投资的影响,学者们有着不同观点。一部分学者支持政治关联的“保护效应”,他们认为政治关联是对缺乏规范性制度市场的一种替代机制[40],政治关联能够显著降低民企内部资源与外部市场的不确定性约束,给企业提供更好的创新投资环境[41]。而另一部分学者支持政治关联的“击退效应”,不同于国有企业,民企获得政治关联需要付出高昂的代价,带来更高的企业成本[42],而这很可能会对企业正常的经营活动造成影响。政治关联在给民企创造各种融资便利时,也会加大企业过度投资的可能性,从而导致企业创新投资乏力。并且政治关联催生了腐败现象,不利于规范市场环境。Ozer、Alakent和Ahsan[43]从政治关联与资源配置角度进行研究,发现企业家通过政治关联能够获得超额资源配置,降低内部资源约束,提高创新投资的可能性。李健等[44]认为,目前我国市场中众多资源的分配权仍掌握在政府手中,企业家政治关联的层级越高,所获得的外部资源就会越多,有政治关联的民企更愿意用丰富的资源进行创新投资,拉大与其他企业的差距。徐业坤等[45]以民营上市公司为样本,证明了政治关联能够使民企获得市场不对称信息,提高民企的研发成果保护能力,降低研发投入风险。而另一部分学者则认为政治关联有“诅咒效应”。袁建国等[46]从政治关联和技术创新视角研究这一效应,分析认为政治关联会通过降低市场竞争、助长过度投资,导致民企资源分散,造成挤出效应,从而阻碍民企创新投资。王健忠、高明华[47]从反腐败视角研究这一问题,认为民企政治关联会导致过高的交易成本,使企业更加偏向于短期获利较大的投资项目而不是创新投资。因此,民营企业家过高或过低的社会资本都会对企业的创新投资产生抑制作用。郑山水[48]从新创企业入手,对政府关系网络与创业绩效的关系进行研究,发现政治关联对企业创新投资的作用有区间效应,适度的政治关联能够为企业带来创新投资便利,但政府关系网络的盲目扩张,不仅分散了企业家的时间与精力,也会产生一系列“副作用”,弱化了企业家的“工作激情”。

筹资活动是民企重要的资金活动,足量且稳定的现金流对民企创新投资具有直接促进作用。目前,我国金融市场的融资系统较落后,导致银行成为企业融资的主力军[49]。企业家与银行等金融机构应建立紧密的合作,即银企关联能够显著提高企业融资便利与融资额度、提升企业抗风险能力,进而加快创新投资研发进程[28]。唐玮等[50]从银企关联视角出发,实证检验了民企不同融资结构对其创新投资的影响,发现银企关联能够缓解企业内部的融资约束,提高企业创新投资能力。翟胜宝等[1]在银企关联对民企创新投资的促进作用基础上进一步研究发现,在金融较不发达的地区,银企关联对民企创新投资的促进作用更大。

综上所述,一方面,民营企业家制度社会资本能使企业获取更多的资源、税收优惠与资金支持,以缓解民企经营压力,创造更好的创新投资环境;另一方面,政治关联会浪费企业过多资源于权力寻租,在一定程度上对企业创新投入产生“挤出效应”,使企业失去研发创新动力。具体影响机理见图6。

(二)企业家商业社会资本对民企创新投资的影响

民营企业家商业社会资本,是指民营企业家从企业外部商业组织(供应商、客户、行业伙伴与竞争者)的网络关系中获取的有价值的信息与资源。在经济转型市场环境下,民营企业家商业社会资本能够帮助民企从外部网络中获取创新投资所需的信息与资源[51],这些资源能够帮助民企选择正确的创新投资方向。另外,通过及时与供应商等合作伙伴进行资源共享,民企能有效地把握市场需求,最大限度地降低研发失误概率[28]。商业社会资本能够增进企业与行业其他个体间的知识交流与信息共享,降低交易成本,克服环境不确定性,提高企业技术创新效益。Morgan、Hunt[52]从关系营销角度研究发现,企业家与合伙企业之间的关系有助于进一步深化双方合作的开展,促进了双方的互补投资,使合作关系更加牢固,加大了双方合作研发的可能性。雷亚萍、王星[53]基于资源依赖理论,研究发现商业社会资本能够扩大企业资源利用空间,双方相互依赖性越强,资产的专用性就会越强,交易费用也就会越低。

综上所述,一方面,企业家商业社会资本能为企业提供有价值的资源和信息,另一方面,与客户的紧密沟通能够更大程度地为民企生产经营活动提供指导,减少失误,良好的商业社会资本有助于降低民企的交易费用,加强民企间的信任度,进而有利于民企间的创新合作。企业家商业社会资本对民企创新投资的影响机理见图7。

(三)企业家技术社会资本对民企创新投资的影响

企业家的技术社会资本,是指民营企业家与高校、科研院所、行业协会等机构的技术专家或相关技术人员形成的关系网络。民营企业家技术社会资本能够使企业通过技术交流、研讨等方式形成一定的创新投资格局[54]。良好的技术社会资本一方面能夠使企业获得更多的行业高端技术人才[30],另一方面,企业通过与科研院所的联系,能够得到更多的“技术种子”,包括新的有助于企业做出更好市场判断的技术创新方法、流程,能够加大对民企创新技术新领域的保障并降低筛选成本[55],从而显著提高民企创新投资水平。Teece[56]以社会科学和行为科学为基础,通过分析民企创新和制造动力来源,发现企业家与科研院所建立合作能够更容易地获得技术专家的高端技术与支持,从而对民企创新投资产生积极影响。王涛、陈志军[57]基于中小板上市公司数据,对比了关于技术社会资本与民企专利水平研究的企业创新投资能力,发现民企通过与利益相关者的联系加大了联合创新投资的可能性。因此,企业家技术社会资本不仅能为企业提供更好的人力资源与行业领先技术,也能为企业提供新的“技术种子”,促进企业创新投资决策的形成。具体影响机理见图8。

四、研究不足与展望

通过对企业家资本与民企创新投资相关文献的总结与归纳发现,虽然相关领域已取得丰硕成果,但仍存在一些不足之处。本文就目前研究不足与未来研究方向做出如下总结。

1.丰富企业家精神与创新投资的相关研究。近年来,国内企业家精神相关研究逐渐丰富,但现有文献大都聚焦在创新和冒险精神方面,缺乏新的研究视角。与国外研究相比,国内直接探讨企业家精神与创新投资关系的研究,特别是相关机理分析的文献较少,实证研究更是缺乏,并且企业家精神的具体度量方法仍缺乏系统性和深入性。本文认为,应重点关注企业家精神在不同层面上通过何种机理对企业创新投资产生影响,强调影响机理的多元化。企业家精神层次论提出企业家精神包括个体、组织和社会三个层次[58]。基于组织和社会层面探讨企业家精神与民企创新投资的相关关系,能够更加系统、全面地分析企业家精神对民企创新投资乃至经济发展造成的影响。本文认为,不应将研究范围过于局限化,从新的角度、用新的方法来衡量与研究企业家精神是未来需要进一步丰富的方面。

2.丰富企业家心理特征与创新投资的相关研究。随着行为金融学的发展,有关企业家对创新投资的探讨又有了新视角。以往企业家资本对创新投资的影响研究大都集中于企业家人口统计学特征,而基于心理学角度的研究(如企业家人格特征对创新投资的影响)较少且缺乏系统性。开展企业家心理特征、心理特征和背景特征的交互作用对企业创新投资的影响研究,能够为企业家决策与民企创新投资之间关系的研究提供新思路。同时,从企业家心理偏差角度研究其对民企创新投资决策的影响,能够进一步丰富企业家资本对民企创新投资的影响机理。

3.完善企业家社会资本研究层面。现有企业家资本与创新投资关系的研究大都基于组织层面,且均为直接效应。然而,从企业家个人层面研究其社会资本对企业创新投资影响的文献较少,同时缺乏深入系统地研究企业家资本对民企创新投资影响机理的文献。未来研究的重点应是细化企业家社会资本层面的影响分析,研究企业家个人社会资本通过何种途径及在何种条件下影响民企创新投资水平。

主要参考文献:

[1]翟胜宝,许浩然,唐玮等.银行关联与企业创新——基于我国制造业上市公司的经验证据[J].会计研究,2018(7):50~56.

[2] Sirmon D. G.,Hitt M. A. Managing resources:Linking unique resources, management and wealth creation in family firms[J].Entrepreneurship Theory and Practice,2003(4):339~358.

[3] Hambrick D. C.,Mason P. A. Upper echelons:The organization as a reflection of its top managers[J].Academy of Management Review,1984(2):193~206.

[4]魏江,陈志辉,周江华.基于知识观的企业家人力资本系统研究[J].科学学研究,2003(21):215 ~ 219.

[5]孙慧琳,张蓉,崔凯.企业家创新精神与企业财务绩效关系的实证研究[J].华东经济管理,2015(2):179~184.

[6] Baumol W. J. Entrepreneurship:Productive,unproductive, and destructive[J].Journal of Business Venturing,1996(1):3~22.

[7]毛良虎,王磊磊,房磊.企业家精神对企业绩效影响的实证研究——基于组织学习、组织创新的中介效应[J].华东经济管理,2016(5):148~152.

[8]王素莲,赵弈超.R&D投资、企业家冒险倾向与企业创新绩效——基于不同产权性质上市公司的实證研究[J].经济与管理,2018(6):45~50.

[9]叶作义,吴文彬.企业研发投入的驱动因素分析——基于中国上市公司企业家精神角度[J].上海对外经贸大学学报,2018(2):40~51.

[10]周方召,刘文革.宏观视角下的企业家精神差异化配置与经济增长——一个文献述评[J].金融研究,2013(12):127~139.

[11]李志,郎福臣,张光富.对我国“企业家能力”研究文献的内容分析[J].重庆大学学报,2003(3):116~118.

[12] Finkelstein S.,Hambrick D. C. Strategic leadership:To pexecutives and their effects on organiza? tions[J].Academy of Management Review,1997(3):802~805.

[13]吴文华,赵行斌.领导风格对知识型员工创新行为的影响研究[J].科技进步与对策,2010(2):153~156.

[14]陈文晶,时勘.变革型领导和交易型领导的回顾与展望[J].管理评论,2007(9):22~29.

[15] Janssen O. Job demands, perceptions of effortreward fairness and innovative work behavior[J]. Journal of Occupational and Organizational Psy? chology,2000(3):287~302.

[16]James R.,Scotter V. Relationship of task performance and contextual performance with turnover, job satisfaction, and affective commitment[J].Hu? man Resource Management Review,2000(1):79~95.

[17]吕冲冲,杨建君,李民祥.领导风格、知识共享对突变创新的影响研究[J].软科学,2018(12):71~74.

[18]冯彩玲,张丽华,时勘.领导风格会提高员工的工作积极性和创新性吗?——企业家导向的跨层次调节作用[J].研究与发展管理,2014(3):62~73.

[19] Cleskey M. C.,Allen J. Situational,transformational and transactional leadership and leadership development[J].Journal of Business Studies Quar? terly,2014(4):117~130.

[20]张璇,刘贝贝,胡颖.吃喝腐败、税收寻租与企业成长——来自中国企业的经验证据[J].南方经济,2016(11):1~21.

[21] Boubakri N.,Guedhami O.,Mishra D.,et al. Political connections and the cost of equity capital[J].Journal of Corporate Finance,2012(3):541~559.

[22]何晓斌,蒋君洁,杨治等.新创企业家应做“外交家”吗?[J].管理世界,2013(6):128~137.

[23]戴亦一,潘越,冯舒.中国企业的慈善捐赠是一种“政治献金”吗?[J].经济研究,2014(2):74~86.

[24]刘一鸣,王艺明.私营企业家的时间配置与企业研发创新[J].财贸经济,2018(10):105~117.

[25]宝贡敏,杨志蓉,谢章澍.中小企业技术创新战略的结构模型分析——以浙江省中小企业为例[J].科研管理,2006(1):62~69.

[26]李四海,陈旋.企业家专业背景与研发投入及其绩效研究——来自中国高新技术上市公司的经验证据[J].科学学研究,2014(10):1498~1508.

[27]郭韬,王广益,吴叶等.企业家背景特征对科技型创业企业绩效的影响——一个有中介的调节模型[J].科技进步与对策,2018(14):65~72.

[28]黄永春,王祖丽,郑江淮.新兴产业企业家的人力资本、社会资本与企业的技术赶超——以江苏省昆山市为例[J].江苏社会科学,2014(5):70~78.

[29]黄燕,凌慧.创新政策、企业家特征与企业创新的实证研究[J].中国科技信息,2013(11):253~256.

[30]沈颂东,房建奇.民营企业家社会资本与技术创新绩效的关系研究[J].吉林大学社会科学学报,2018(2):60~72.

[31] Hoyt C. L.,Murphy S. E. Managing to clear the air:Stereotype threat,women,and leadership[J].Leadership Quarterly,2016(3):387~399.

[32] Gneezy U.,Niederle M.,Rustichini A. Performance in competitive environments:Gender diffe-rences[J].Quarterly Journal of Economics,2003(3):1049~1074.

[33] Adams R. B. Women on boards:The superheroes of tomorrow?[J].Leadership Quarterly,2016(3):371~386.

[34] Simon H. A. A behavioral model of rational choice[J].Quarterly Journal of Economics,1955(1):99~118.

[35]Hirshleifer D.,Low A.,Teoh S. H. Are overconfident CEOs better innovators?[J].Journal of Fi? nance,2012(4):1457~1498.

[36]朱磊,韩雪,王春燕.股权结构、管理者过度自信与企业创新绩效——来自中国A股高科技企业的经验证据[J].软科学,2016(12):100~103.

[37]雷光勇,刘茉,曹雅丽.宗教信仰、政治身份与企业投资偏好[J].财经研究,2016(6):110~120.

[38]Jiang F.,Jiang Z.,Kim K. A.,et al. Family-firm risking-taking:Does religion matter?[J].Journal of Corporate Finance,2015(8):260~278.

[39] Peng M. W.,Luo Y. Managerial ties and firm performance in a transition economy:The nature of a micro-macro link[J].Academy of Manage? ment Journal,2000(3):486~501.

[40]朱益宏,周翔,張全成.私营企业家政治关联:催化了投机行为还是技术创新?[J].科研管理,2016(4):77~84.

[41]江诗松,龚丽敏,魏江.转型经济中后发企业的创新能力追赶路径:国有企业和民营企业的双城故事[J].管理世界,2011(12):96~115.

[42]Lin J. J.,Zhou K. Z. How foreign firms achieve competitive advantage in the Chinese emerging economy:Managerial ties and market orientation[J].Journal of Business Research,2010(8):856 ~ 862.

[43] Ozer M.,Alakent E.,Ahsan M. Institutional ownership and corporate political strategies:Does heterogeneity of institutional owners matter?[J]. Strategic Management Review,2010(1):18~29.

[44]李健,陈传明,孙俊华.企业家政治关联、竞争战略选择与企业价值——基于上市公司动态面板数据的实证研究[J].南开管理评论,2012(6):147~ 157.

[45]徐业坤,钱先航,李维安.政治不确定性、政治关联与民营企业投资——来自市委书记更替的证据[J].管理世界,2013(5):116~130.

[46]袁建国,后青松,程晨.企业政治资源的诅咒效应[J].管理世界,2015(1):139~155.

[47]王健忠,高明华.反腐败、企业家能力与企业创新[J].经济管理,2017(6):36~52.

[48]郑山水.新创企业的政治资源诅咒效应——基于政府关系网络与创业绩效的分析[J].科技管理研究,2016(15):180~185.

[49]贺晓宇,秦永.银企关联促进了企业创新吗?——来自科技型上市公司的经验证据[J].华东经济管理,2018(4):141~148.

[50]唐玮,孙春兴,崔也光.债务期限结构与民营企业研发投资——基于银企关联的视角[J].系统工程理论与实践,2017(7):1780~1792.

[51]Batjargal B.,Hitt M. A.,Tsui A. S.,et al. Institutional polycentrism,Entrepreneurs’ social networks and new venture growth[J].Academy of Manage? ment Journal,2013(4):1024~1049.

[52]Morgan R. M.,Hunt S. D. The commitmenttrust theory of relationship marketing[J].Journal of Marketing,1994(5):20~38.

[53]雷亚萍,王星.人力资本的三重性及对企业绩效的作用[J].自然辩证法科学,2007(4):83~98.

[54]王霄,胡军.社会资本结构与中小企业创新[J].管理世界,2005(7):116~122.

[55]张晗,徐二明.社会资本对中国企业创新知识转化的影响研究[J].清华大学学报,2008(S2):90~ 97.

[56] Teece D. J. Explicating dynamic capabilities:The nature and microfoundations of(sustainable)enterprise performance[J].Strategic Management Journal,2007(13):1319~1350.

[57]王涛,陈志军.企业家社会资本对企业技术创新能力的影响研究[J].新疆大学学报,2016(6):11~18.

[58]時鹏程,许磊.论企业家精神的三个层次及其启示[J].外国经济与管理,2006(2):44~51.

作者单位:郑州航空工业管理学院商学院,郑州450046