售后回购业务会计处理的完善分析

2019-10-06 14:13黄利

现代商贸工业 2019年25期

黄利

摘 要:现行售后回购会计处理的规定,存在一些问题,如没有规定购买方的处理,没有考虑回购期间,没有考虑回购方式。在现行会计处理不完善的基础上,分别区分回购期短于一年和长于一年销售方、购买方的处理,对于回购期长于一年的,还区分一次支付回购款和分期支付回购款两种方式探讨销售方和购买方的处理。

关键词:售后回购;回购期;回购方式;销售方;购买方

中图分类号:F23 文献标识码:Adoi:10.19311/j.cnki.1672-3198.2019.25.056

1 售后回购概述

售后回购,是指销售商品的同时,销售方承诺或有权选择日后再将该商品(包括同样或类似的商品,或以该商品作为组成部分的商品)购回的销售方式。

2019年CPA《会计》教材中规定:企业因存在与客户的远期安排而负有回购义务或企业享有回购权利的,回购价格低于原售价的,应当视为租赁交易,回购价格高于原售价的,应当视为融资交易。企业到期未行使回购权利的,应当在回购权利到期时终止确认负债,同时确认收入。在大多数情况下,售后回购属于融资交易,商品所有权上的主要风险和报酬没有转移,销售方将收到的款项应确认为负债;回购价格大于原售价的差额,企业应在回购期间按期计提利息,计入财务费用。笔者仅讨论作为融资交易的售后回购。

2 售后回购现行会计处理存在的问题

目前各《中级财务会计》教材中对售后回购会计处理的讲解比较简单,考虑不够不全,主要存在以下问题:

(1)没有规定购买方的处理。关于售后回购购买方的处理,至今没有明确的规定。很多学者都曾对售后回购购买方的处理进行探讨,但都没有结合回购期间和回购方式。

(2)没有考虑回购期间。回购期间的长短,决定了销售方确认债务和购买方确认债权所用科目的不同。关于这一问题,很多学者也都曾有探讨,但没有结合回购方式。

(3)没有考虑回购方式。回购时可以分期支付回购款,也可以到期一次支付回购款。分期支付和到期一次支付回购款的会计处理显然不同,现行会计处理基本是默认为到期一次支付回购款。

(4)没有涉及如果销售方到期未行使回购权利时,销售方和购买方如何进行会计处理。

(5)近两年,增值税税率的调整比较频繁,目前对售后回购的会计处理,没有考虑增值税的变化。

3 售后回购会计处理的完善实例分析

3.1 回购期间短于一年

例1:2018年1月1日,甲公司向乙公司销售一批商品,增值税专用发票上注明的价款为200 000元,增值税为34 000元(当时增值税税率为17%)。该批商品的成本为160 000元,商品已经发出,款项已经收到。协议约定,甲公司应于2018年4月30日将所售商品购回,回购价为220 000元。

销售方甲公司的会计处理如下(本文涉及费用单位均为元):

(1)2018年1月1日销售并发出商品。

因回购期短于一年,销售方将收到的款项确认为流动负债,计入“其他应付款”。

借:银行存款234 000

贷:其他应付款200 000

应交税费——应交增值税(销项税额)34 000

借:发出商品160 000

贷:库存商品160 000

(2)回购价220 000元大于原售价200 000元,其差额20 000元应在回购期按期计提利息,计入财务费用。由于回购期间为4个月,货币时间价值影响不大,故可以采用直线法计提利息,每月计提利息费用5 000元。

借:财务费用5 000

贷:其他应付款5 000

(3)2018年4月30日回购商品,收到增值税专用发票上注明的商品价格为220 000元,增值税为37 400元。该笔业务形式上是购买商品,而实质上是偿还债务,包括本金200 000元和利息20 000元。

借:其他应付款220 000

应交税费——应交增值税(进项税额)37 400

贷:银行存款257 400

借:库存商品160 000

贷:发出商品160 000

若2018年4月30日甲公司未行使回购权,销售时间和回购时间在同一个会计年度,则甲公司应终止确认负债,同时确认收入、结转成本。具体会计处理为:

借:其他应付款220 000

贷:主营业务收入200 000

财务费用20 000

借:主营业务成本160 000

貸:发出商品160 000

购买方乙公司的会计处理如下:

(1)2018年1月1日购买并收到商品。

购买方将支付的款项确认为短期债权,计入“其他应收款”,同时企业应将收到的商品作备忘登记。

借:其他应收款200 000

应交税费——应交增值税(进项税额)34 000

贷:银行存款234 000

(2)销售方回购价大于原售价的差额20 000元对于购买方来说应属于利息收入,应冲减财务费用。故购买方应在回购期按期计提利息,冲减财务费用。

借:其他应收款5 000

贷:财务费用5 000

(3)2018年4月30日销售方回购商品,该笔业务实质上是购买方收到本金200 000元和利息20 000元。

借:银行存款257 400

贷:其他应收款220 000

应交税费——应交增值税(销项税额)37 400

若2018年4月30日甲公司未行使回购权,则乙公司应终止确认债权,同时将购进的商品确认为资产。具体会计处理为:

贷:库存商品160 000

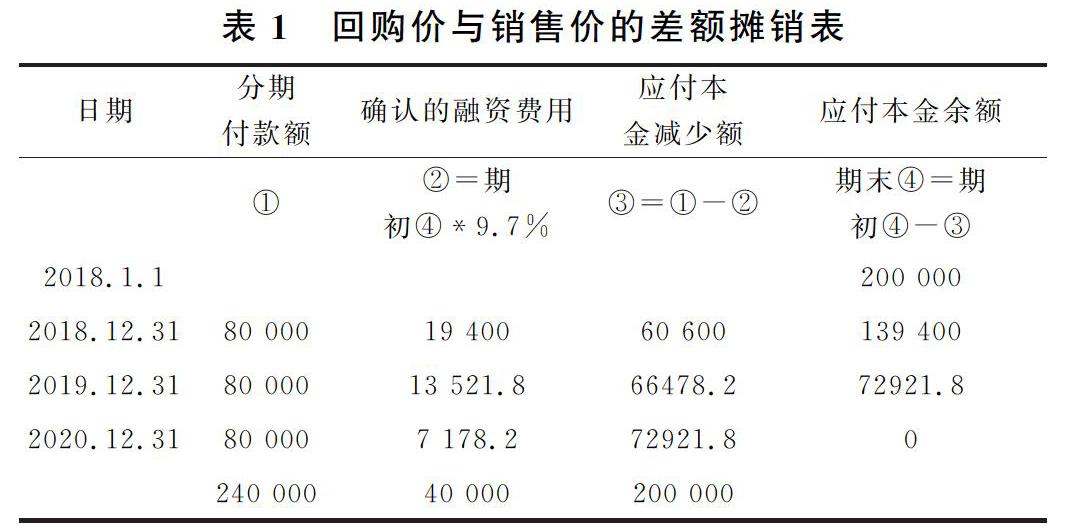

(2)销售方分期支付回购款。

回购价款分期支付,相当于分期付款购买商品,其实质是分期偿还债务,回购期又长于一年,回购价与销售价的差额应采用实际利率法在回购期间摊销。

首先计算实际利率:

80 000*(P/A,9%,3)=202 504(元)

80 000*(P/A,10%,3)=198 952(元)

(9%-r)/(r-10%)=(202 504-200 000)/(200 000-198 952)

r=9.7%

回购价与销售价的差额摊销表见表1所示。

2018年12月31日,支付第一笔回购款(2018年5月1日,增值税税率有所调整,假设此时适用的所得税税率为16%):

借:长期应付款60 600

财务费用19 400

应交税费——应交增值税(进项税额)12 800

贷:银行存款92 800

2019年12月31日,支付第二笔回购款(2019年4月1日,增值税税率又进行了一次调整,假设此时适用的所得税税率为13%):

借:长期应付款66478.2

财务费用13 521.8

应交税费——应交增值税(进项税额)10 400

贷:银行存款90 400

2020年12月31日,支付第三笔回购款(假设此时适用的所得税税率仍为13%):

借:长期应付款72921.8

财务费用7 178.2

应交税费——应交增值税(进项税额)10 400

贷:银行存款90 400

同时收回回购商品:

借:库存商品160 000

贷:发出商品160 000

购买方乙公司的会计处理如下:

(1)2018年1月1日购买并收到商品。

借:长期应收款200 000

应交税费——应交增值税(进项税额)34 000

贷:银行存款234 000

同时企业应将收到的商品作备忘登记。

(2)购买方分期收到回购款。

销售方回购价大于原售价的差额,同样应采用实际利率法摊销,冲减财务费用。

2018年12月31日,收到第一笔回购款:

借:银行存款92 800

贷:长期应收款60 600

财务费用19 400

应交税费——应交增值税(销项税额)12 800

2019年12月31日,收到第二笔回购款:

借:银行存款90 400

贷:长期应收款66478.2

财务费用13 521.8

应交税费——应交增值税(销项税额)10 400

2020年12月31日,收到第三笔回购款:

借:银行存款90 400

贷:长期应收款72921.8

财务费用7178.2

应交税费——应交增值税(销项税额)10 400

4 结论

通过以上实例分析,笔者得出以下结论:

(1)回购价与销售价的差额处理,销售方应作为财务费用,购买方应冲销财务费用。

(2)售后回购应考虑回购期间的长短,回购期短于一年的,銷售方将收到的款项通过“其他应付款”核算,购买方将支付的款项通过“其他应收款”核算;回购期长于一年的,销售方应通过“长期应付款”核算收到的款项,购买方通过“长期应收款”核算支付的款项。

(3)回购方式长于一年的,应考虑货币的时间价值和回购款的支付方式,无论采用到期一次支付回购款还是分期支付回购款,均应采用实际利率法摊销回购价与销售价的差额。

(4)若销售方到期未行使回购权,回购期短于一年的,销售方应终止确认负债,同时确认收入、结转成本,购买方应终止确认债权,同时将购进的商品确认为相关资产;回购期长于一年的,销售方和购买方均应调整以前年度损益。

(5)由于近两年增值税税率的调整比较频繁,售后回购应考虑增值税税率的变化。

参考文献

[1]中国注册会计师协会.会计[M].北京:中国财政经济出版社,2019.

猜你喜欢

消费导刊(2019年49期)2019-01-29

消费导刊(2019年21期)2019-01-28

财会研究(2018年11期)2018-11-20

中国医院院长(2018年9期)2018-06-22

机电信息(2018年10期)2018-04-25

商业会计(2017年13期)2017-07-20

财会学习(2017年11期)2017-06-12

商场现代化(2013年7期)2013-08-10

商场现代化(2013年1期)2013-03-15