制约绿色金融充分发展的结构性因素分析

2019-10-08 04:41袁鹏

时代金融 2019年20期

袁鹏

摘要:目前我国绿色金融发展的实际成效处于国际领先水平,具备引领全球绿色金融制度建设条件,但是制约绿色金融发展的一些结构性瓶颈因素亟待探究,本文以理论分析为依托,以中山市为样本,从供给和需求侧调查研究入手,分析了制约绿色金融充分发展的结构性因素及并提出了相关发展建议。

关键词:绿色金融 结构性因素 实证研究

党的十九大报告明确指出“加快建立绿色生产和消费的法律制度和政策导向,建立健全绿色低碳循环发展的经济体系。构建市场导向的绿色技术創新体系,发展绿色金融,壮大节能环保产业、清洁生产产业、清洁能源产业”。

目前绿色金融发展已经取得了初步成效。2018年1-9月,我国共发行贴标绿色债券1340亿元,占全球发行量的24%,在国际上处于领先地位(杨伟民,2017)。中国引领全球绿色金融制度建设条件已成熟(鲁政委,2017),但是我国的绿色金融增长发展显著低于经济的增长速度(曾学文,2014;徐辉等2016)。

一、制约绿色金融充分发展的因素的理论分析

当实际均衡水平低于理想均衡,一个基本研究出发点就是市场失灵。经济学所说市场失灵是指在市场这只无形的手的指引下,市场的资源配置在一个低于最优福利水平的量达到均衡。在环境经济经济学,最重要的市场失灵是源自负的外部性,个人在市场活动中边际成本小于社会边际成本。比如如果在生产中产生的污染后果不是完全有产生污染的企业负担,那个企业旨在治理污染的投资就会小于社会最优水平。此外污染的成本有未来的一代或几代人负担也是典型的市场失灵的情形(Bowen等2009;Stern 2007)。正的外部性也可能带来市场失灵,例如,供应链绿色化有很强的正外部性,它可以最大限度的减少资源消耗、提高资源利用效率、最大限度的减少产品生命周期全过程对环境的不良影响,从而极大的增加社会福利,如果没有适当的激励约束,供应链绿色化的努力只能靠企业家的道德自觉,即所谓环境伦理的制约(张济建等,2016)。

信息的不完全性也是市场失灵的一个常见原因。在金融机构方面,金融部门不认为绿色金融是有利的商业机会,欠缺为绿色项目投资融资的管理经验,甚至视绿色投融资项目为额外的风险,导致绿色金融供给不足;在企业层面,公司缺乏计划和实施绿色项目的能力,公司缺乏评估成本节约和绿色投资风险的知识,环保标准低没有绿色项目投资的意愿等(Volz ,2015)。

市场失灵成为政府干预的正当性理由,但政府并不是在所有情形下很好的解决市场失灵,而且有时候因为政府的错误政策导向使得市场失灵更加严重、导致更差的结果。这种纠正市场失灵失败的情形就是通常所说的“政府失灵”(Keech等,2013)。政府在绿色金融上的不当干预有时候的确会成为制约绿色金融发展的一个压制因素,大多数专家仍然认为政府公共部门在促进绿色投融方面扮演重要的角色(World Bank 2012a,Volz 等,2015)。

二、绿色金融供求实证分析——以中山市为样本

我国的绿色金融增长发展显著低于经济的增长速度(曾学文,2014;徐辉等2016),现存文献中没有微观结构视角实证研究这种不平衡的现象。我们以珠三角制造业的重要城市中山市为样本,以结构化的研究分析,试图解释(1)制约金融部门以绿色金融支持企业绿色投资项目的瓶颈问题是什么?(2)有哪些政策和措施可以促进绿色投资?

为了全面理解制约绿色金融支持绿色融资的瓶颈问题并正对性的提出破解政策和措施,根据在第一部分的分析,实证研究从两个层面展开:(1)金融部门层面,调查潜在的绿色金融供给,(2)企业层面,调查潜在的绿色金融需求。

(一)金融供给层面

1.方法:假设和问卷调查。为了探究绿色金融供给较低的原因,找到增加有效供给的工具和措施,根据第一部分的理论分析并结合我国的实际情况,笔者设计了针对对金融机构和部分企业代表的问卷调查 300份,有效回收169份其中金融机构 68 份,企业101份。主要假设如下:

(1)没有经济动力。金融部门不认为绿色金融是有利的商业机会。

(2)缺乏能力。金融部门没有评估环境风险和绿色投融资风险的能力。

(3)风险增加。金融部门视环保和节能型设备投融资为额外的风险因子。

2.发现。

绿色金融供给不足

为了检验第一个假设,即没有经济动力阻碍了绿色金融活动,我们调查了金融机构对绿色金融作为一个商业机会的看法。经调查发现,金融部门认为绿色金融是很有前景的商业领域,也有意拓展绿色金融业务,但不是优先拓展的方向。

统计显示,虽然大多数(47 /67)金融部门都认为绿色金融是很有希望的商业领域,与5家认为绿色金融是非常有前景的商业领域形成反差的是有11家金融认为绿色金融根本没有前景。

大多数被调查者认为金融机构有意愿拓展绿色金融业务,在收回有效问卷中65家金融机构中有 45家有意拓展绿色金融业务,但是绿色金融业务还处在发展初期,在拓展细分业务也是谨小慎微,从细分结构上看,有20个认为金融部门根本不会拓展绿色金融业务,真正想优先发展的只有3家。

缺乏开展绿色金融业务的能力和人员。

当问及没有把更多的资金用在绿色金融项目上的主要障碍的原因,三分之一的金融机构表示没有足够的经验。特别是在实际绿色信贷业务中,由于涉及对贷款企业环保信息的判断、环境风险的评估以及贷款定价等,专业性和技术性要求较强,而银行普遍缺少能够从专业技术角度对绿色信贷业务进行可行性评估和风险量化的专业人员。甚至不少被调查者表示,根本搞不懂如何定义绿色金融,有人认为只有环保项目、节能减排的项目算绿色金融项目,有人认为,只要不损害环境的都属于绿色金融项目等。对环境风险的识别、监测、控制能力显著不足。

缺乏绿色金融供给的动力。

绿色发展的环境效益、社会效益比较突出,但经济效益短期难以显现。金融部门视环保和节能型项目融资为额外的风险因子。

(二)需求层面:企业调查

本部分主要是探究企业潜在绿色投资方面的金融需求。根据第一部分的分析,结合中山市的实际情况,

1.主要假设如下:

认知:公司对环保效益不太关注。

能力:公司缺乏计划和实施绿色项目的能力。

知识:公司缺乏评估成本节约和绿色投资风险的知识。

設备质量:公司对新设备的质量不信任,不看好对长期成本的节约效益。

融资:中小型公司融资难融资贵

经济压力:能源价格不高降低了企业更新节约能耗或使用可再生能源的设备的投资。

环保压力:环保执法不严格公司没有更新节能环保设备的压力

2.主要发现。

绿色投资的意愿不强

主要调查结果,通过回收的有效调查问卷,我们发现,大多数企业都有绿色投资的意愿(60/101),但是真正有强力绿色投资发展的企业凤毛麟角,形成强力对比的是有41家没有绿色投资的意愿。

融资难成为制约企业绿色投资的首要因素

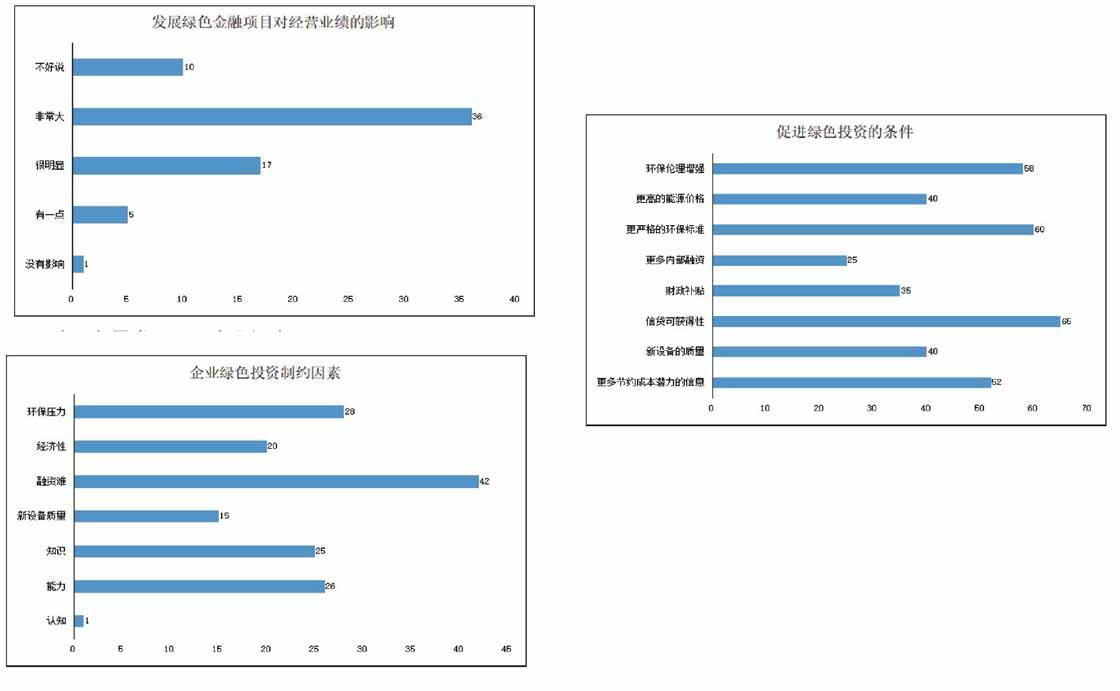

如下图所示,融资难仍然是制约企业绿色投资发展的关键因素,尤其是中小企业。在我们的调查中,融资难是排在第一位的制约绿色投资因素。

市场竞争机制、环保规制,环保伦理规制是三类主要的促进条件。

当调查有助于提高绿色投资的条件时,如下图所示,信贷可获得性和更多节约成本潜力的信息以及更严格的环保标准、环保伦理增强成为四个重要的条件,也就是说市场竞争机制(信贷的支持、节约成本的潜力)、环保规制,环保伦理规制是三类主要的促进条件。

三、发展绿色金融的政策建议

在第二部分我们的调查发现,制约绿色金融发展的因素主要供给侧和需求侧的有效性不足。针对主要的制约因素,提出政策建议如下:

(一)探索制定绿色金融标准

我国是全球首个由政府推动并发布政策明确支持绿色金融体系建设的国家,绿色金融发展态势良好,但是,当前还没有一套明确的绿色金融技术标准和评价体系。在标准不明确的情况下,难免会出现一些并非真正意义上的绿色项目挤占绿色金融资源,偏离了绿色金融的初衷,也难以真正实现绿色发展目标。(张雁云,2017)研究制定清晰的产品标准、信息披露标准、金融机构绿色信用评级标准等,对于发展绿色金融是一项重要的基础性工作。

(二)健全绿色金融产品服务创新的激励机制

加强统筹规划,制定和出台金融机构扩大绿色金融有效供给的系统性支持方案。主要包括:加大对绿色信贷方面表现优异的金融机构的支持力度,给予支持绿色产业发展方面表现突出的金融机构在绿色债券发行和金融服务管理方面更多便利;探索将金融机构绿色信贷业绩纳入宏观审慎评估框架,对表现优异的金融机构适度放宽容忍度;建立财政资金对绿色信贷投放和绿色债券发行的利息补贴机制,参与和引导绿色产业基金、绿色担保机构、风险补偿基金等,充分发挥公共资本的示范和引导功能等(张瑞怀,2017)。

(三)提升金融机构绿色金融服务能力

监管部门有责任推动金融部门传统信贷工具绿色化转型,为全面贯彻“赤道原则”(Equator Principles)提供技术支持。使赤道原则成为开展绿色信贷业务的基础性标准,在金融服务全流程将环境与社会责任融入其贷款和管理流程之中。此外加强绿色金融业务人员培训,推广业内绿色金融业务经验,支持绿色融资业务在更广泛的领域更高层次推进,提高行业绿色金融业务的风险防范技能和手段。

(四)为绿色投融资广辟融资渠道

在制约绿色投资的制约因素和促进绿色投资的条件里面,融资难融资贵都是位列第一的掣肘项。考虑到绿色投资面临的技术创新的特殊风险因素,需要广开融资渠道,助力企业绿色发展。建议政府根据绿色融资资金来源的风险偏好,着力推动绿色债券发行、加快筹备地方绿色产业基金、建立健全环境权益投融资交易机制,逐步搭建多层次的绿色投融资机制。

(五)引导和鼓励企业提升绿色投资

竞争机制、环境规制机制和环境伦理机制是企业绿色投资的主要驱动机制(崔秀梅等,2012),这与调研结果相一致。因此,随着经济的不断发展,经济全球化,价值多元化的趋势越来越明显,有必要建立政府为引导、企业为主体、社会为依托的推动企业绿色投资的格局,三种驱动机制相互作用、相互促进的,引导和促进企业绿色投资绿色发展。

参考文献:

[1]崔秀梅,刘静.做或不做,企业绿色投资的驱动机制研究——基于调查问卷的分析[A].中国会计学会2012年学术年会论文集[C].2012年.

[2]徐辉,刘欣.(2016).环保投资与经济增长及COD排放量协整效应研究.统计与决策(12):134-138.

[3]张瑞怀.创新绿色金融产品服务 探索金融引领绿色产业发展的“贵安模式”.清华金融评论,2017年10期.

[4]张雁云.绿色金融支持中小城市发展的浙江实践.清华金融评论,2017年10期.

[5]杨伟民.绿色金融发展未来潜力巨大 人民网http://cpc.people.com.cn/19th/n1/2017/1023/c414536-29604330.html.

[6]鲁政委.十九大后的绿色金融发展前景:从“规模赶超”到“制度引领”.金融时报.

[7]张济建.于连超等.(2016).媒体监督、环境规制与企业绿色投资.上海财经大学学报(05): 91-103.

[8]lrich Volz Financing the Green Transformation How to Make Green Finance Work in Indonesia PALGRAVE MACMILLAN,2015

[9]World bank(2012a): Green Infrastructure Finance–Framework Report,(https://openknowledge.worldbank.org/handle/10986/9367).

(作者单位:中山金融投资控股有限公司)

猜你喜欢

商情(2016年42期)2016-12-23

对外经贸实务(2016年12期)2016-12-22

人间(2016年26期)2016-11-03

商业会计(2016年13期)2016-10-20