人民币汇率对外向型上市公司经营绩效

2019-10-20 13:37杜心贤

商情 2019年45期

杜心贤

【摘要】本文通过收集2007年1月至2017年12月的上海自贸区的外向型上市公司的季度的平均净资产报酬率(ROE),人民币实际有效汇率(EER)以及季度国民生产总值(GDP)。运用VAR多元回归模型进行计量分析和测量。我们可以得出净资产报酬率与人民币实际有效汇率呈负相关,即在长期看来人民币实际有效汇率的提升会对外向型上市公司净资产报酬率的提升产生不利影响。

一、研究背景与意义

20世纪80年代以来,经济全球化的思想已经被全球各国所接受并积极地想要参与其中,我国是对外进出口贸易大国,而其中劳动密集型行业则一直占据是我国对外出口的大半份额。并且我国的外向行业大多也都是属于密集型行业。在二十几年的时间里国家出口额迅猛的增长,在我国经济,就业、国民收入等方面都产生了十分重要的有利影响,被称为拉动国家经济三驾马车之一。然而随着2008年金融危机发生之后,我国的对外出口贸易遭受了巨大的重创,与此同时我国也开始意识到经济增长放缓期的到来,行业压力增加,经济结构不合理的已成为人们日益关注的问题。尤其是在2015年12月之后,国际货币基金组织正式宣布,人民币于2016年10月1日正式加入SDR,这一改变大幅度的推进了中国经济全球化的进程,中国的货币和金融市场将更加开放,人民币汇率、利率的波动将更加明显,风控压力上升。但是,这在某种程度上促进了中国在全球经济金融领域的认可度和地位,使得中国企业在国际上能够更好地发挥。

二、实证分析

(一)样本选取和说明

至此本文收集了2007年1月至2017年12月的季度数据用来进行实证分析,其中的变量有:上海自贸区的外向型上市公司的季度的平均净资产报酬率(ROE),人民币实际有效汇率(EER)以及季度国民生产总值(GDP)。运用VAR多元回归模型进行计量分析和测量。

(二)模型的建立

(1)时间序列单位根检验。由于该实证分析采用的变量全部为时间序列数据,所以存在着高度相关性的可能。所以在进行回归分析的步骤之前,我们要先验证该数据是否具有伪回归现象。该现象会造成回归方程的非科学性。首先要对这些数据进行平稳性检验。本实证分析采用ADF检验法对该时间序列进行单位根的检验,该检验结果如果存在单位根则为非平稳序列,不存在单位根则是平稳序列。如果该时间序列不平稳,则再往下进行,求出该序列的一阶差分是否具有平稳性。

由ADF检验结果可以看出,EER、GDPL和ROE在取一阶差分后,差分数列的ADF检验值小于在1%临界值,说明数列在1%显著水平下平稳,呈现平稳状态。如果时间序列在一阶差分状态呈现平稳状态,我们就可以用该时间序列进行协整检验。接下来我们进行协整检验来确定三个变量之间是否具有长期均衡状态。

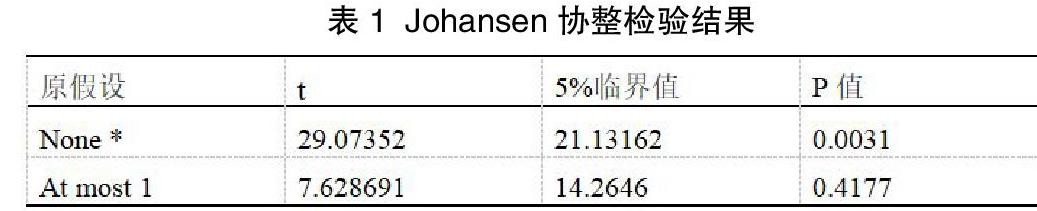

(2)协整检验及误差修正模型。协整检验是用来研究非平稳变量之间是否具有长期协整关系的工具。该检验方法是在1987年提出的,它对数据有一定的要求。只有当时间序列变量存在同阶单整平稳时,该检验方法才能成立。并且该方法可以避免在对非平稳时间序列数据进行研究时,出现由于高度相关性从而造成的简单线性回归的伪回归现象。我们通过上一步骤的检验已经得出三个变量序列的一阶差分具有一阶单整关系,所以可以通过协整检验来验证出三个变量之间是否存在长期协整关系。本实证分析采用的是Johansen极大似然法来进行协整检验,因为该协整检验存在三个变量,其他方法并不适用。

在进行协整检验之前还需要确定一个因子,就是该协整检验的最有滞后阶数,这也正体现了汇率对于外向型上市公司经营绩效的时滞效应。由于是多元变量所以这里我们利用VAR模型进行滞后阶数的确定,根据5%显著水平下综合考虑AIC信息准则、FPE准则、LR统计量、SC信息准则以及HQ信息准则,选择最优滞后阶数。

由VAR最优滞后阶数检验结果可以知道在LR、FPE以及SC信息准则选取4阶为最优滞后阶数,而AIC和HQ准则选取8阶为最优滞后阶数,以选择最多的准则所在的阶数为最优阶数。最终选择4为最优滞后阶数的选择。协整检验的最优滞后阶数要比VAR模型的结果小一,所以取3为协整检验最优滞后阶数,进行Johansen协整检验,得出结果如表1:

根据Johansen检验的结果我们可以看出,迹检验显示在5%显著水平上三个变量存在且仅有一个协整方程。

协整系数的标准差值较小说明协整方程的拟合度较好,变量之间存在长期的协整关系越真实可靠。净资产报酬率的汇率弹性为-1.427761,并且说明人民币实际有效汇率与外向型上市公司净资产报酬率从长期来看负相关。同时净资产报酬率的国民生产总值弹性为-0.176889,其绝对值小于1,这一结果表明国民生产总值与净资产报酬率呈负相关,但是GDP对净资产报酬率的影响并不显著。Johansen协整检验的结果已经得出GDP、EER和ROE三个变量之间存在长期协整均衡关系。

由上述误差修正模型我们可以看出,汇率变化与外向型上市公司净资产报酬率的变化方向相反,当外向型上市公司净资产报酬率在短期波动偏离由人民币实际有效汇率以及国民生产总值决定的长期均衡状态时,偏离值58.20%的部分将被调整。

(3)脉冲响应分析和方差分解。脉冲响应分析是用来反映函数在外部冲击的条件下,自生变量对其他变量的冲击程度。这样可以从动态的角度直观的发现变量之间的关系。通过分析脉冲响应图我们可以发现变量之间的长期和短期关系和作用机制。

净资产报酬率在受到人民币汇率变化正冲击时,在第四期净资产报酬率均呈现负向变化,在第7期却又出现正向变化。之后影响效果逐渐消失呈现长期均衡。而净资产报酬率受到国民收入正向冲击后,在第五期、第六期均呈现较小负向变化,之后逐渐呈现出长期的均衡状态。

方差分解主要研究的是内生变量受自身和其他变量冲击的影响程度的大小。方差分解可以进一步解释外向型上市公司经营绩效的变动中各个变量的贡献程度。

通过上表可知,在除去来自行业本身贡献的力量外,对外向型上市公司经营绩效的贡献程度较高的是人民币实际汇率,贡献度大约在17%,而国民收入的贡献程度仅在3%左右。

通过上述的实证分析过程,我们得出:三组变量的一阶差分满足同阶单整关系,可以运用协整检验来检验其长期协整关系。通过标准化的协整方程我们可以得出上市公司净资产报酬率对国民生产总值的弹性系数只有-0.176889,国民生产总值每变动一个单位,上市公司的净资产报酬率变动0.17个单位,其作用并不显著。而净资产报酬率对人民币实际有效汇率的弹性系数为-1.427761,汇率每变动一个单位人民币实际有效汇率变动将近1.5个单位。同时,国民收入和人民币实际有效汇率的的弹性系数都为负,这样得出了从长期均衡来看国民生产总值和汇率与净资产报酬率负相关的结论。通过脉冲响应分析可以得出变量的变化对于其他变量的冲击作用,并且冲击效应在长期看来都趋于消失,变量之间长期呈现均衡状态。方差分解分析也说明了国民生产总值和人民币实际有效汇率对于净资产报酬率变化的贡献程度。

(三)实证结论分析

通过实证分析的结论我们可以得出净资产报酬率与人民币实际有效汇率呈负相关,即在长期看来人民币实际有效汇率的提升会对外向型上市公司净资产报酬率的提升产生不利影响。之所以得到上述结论其原因如下:在经营方面,以出口为主要经营方向的公司,很多行业用来加工产品的原材料是来自于国内,而生产的产品则是用来投放到国际市场上销售的。本币升值会使生产成本大大提升从而导致产品的价格上涨,如果此类产品在全球市场上是具有很大的价格需求弹性的,并且企业并不能准确的确定该产品在全球市场的竞争地位和价格区位。那么这就会造成企业掌握不好该产品的生产规模和成本,从而造成了核心竞争力的缺失,使得该企业的在国际市场上的成交量大幅减少,大大减少了企业的可增加利润。从脉冲波动图我们可以看出,在短期方面人民币汇率对企业经营绩效的影响呈现不稳定状态,而GDP对企业经营绩效的影响一直呈现不显著。原因可能是国家在一些政策上的调节起到了很大的作用。例如进口关税和出口补贴等相关政策。

参考文献:

[1]陈平, 李凱. 人民币汇率变动对广东外向型经济的影响——基于VAR模型[J]. 国际经济评论, 2008,(1).

猜你喜欢

中国商论(2020年18期)2020-10-10

农村经济与科技(2019年6期)2019-08-24

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

海外星云(2016年12期)2016-06-29

财经界·下旬刊(2016年5期)2016-03-30