征收环境保护税的经济效应研究

——以安徽省为例

2019-11-01 07:46

新营销 2019年3期

(1.安徽财经大学管理科学与工程学院 安徽 蚌埠 233000;2.安徽财经大学经济学院 安徽 蚌埠 233000)

一、引言

随着我国现代化进程的加速,随之带来的社会问题也愈发突出,尤其是经济发展与生态保护之间的矛盾成为制约社会发展的主要阻碍。随着“金山银山就是绿水青山”口号的提出,我国越发重视经济发展不能以破坏生态环境为代价,生态环境也有其特殊的经济价值。在这个大背景下,针对生产导致环境污染的治理被纳入了国家税收体系中,环境保护税应运而生。环境保护税是独立于传统企业税收的新型税收方向,对企业额外征收该项税额势必会加重企业的赋税负担,对企业的再生产造成一定的影响。[1]本文以安徽省为例,对实行环境保护税后的经济发展情况进行研究,以求了解环境保护税的征收对安徽省经济效益可能产生的影响。

二、环境保护税概述

(一)我国环境保护税的发展

在环境保护税出现之前,由于早前我国对环境污染定量认识主要是污水对环境的破环,我们一般认为排污费是我国环境保护税的替代品。我国于1979年颁布了《排污费征收和使用条例》,1982年建立了排污费制度,但与税收制度相比,排污费缺乏强制性和固定性,法律刚性不足。

党在十八届三中全会和四中全会上提出“推进环境保护税费改革”“依法严格保护生态环境”。2018年1月1日起,《中华人民共和国环境保护税法》(以下简称《环境保护税法》)开始在全国范围内广泛实施,并正式纳入中国现代税制,它是我国第一部促进环境保护和生态文明建设的单行税法。

环境保护税是在“改费改税”的背景下,按照“转移税负”的原则,用环境保护税取代现有的排污费制度[2]。一方面,环境保护税的征收受到法律的约束,同往年地方相关部门执法不严和过度干预不同,能有效提高人们的环境保护意识;另一方面,应通过税收调节经济,转变经济发展方式,使绿色税收制度最大化。

(二)环境保护税与排污费的辨析

我国环境保护税的主体前身就是排污费,但它与排污费主要区别如下:

1.法律地位不同

《排污费征收使用管理条例》是由环保部拟定起草,以国务院政令的形式公布的,不属于法律的范畴,是行政条例;而《环境保护税法》由全国人民代表大会常务委员会通过,以国家法律的形式颁布,[3]是第一部通过明确税收法律原则而制定的环保单行税法。

2.征管程序不同

按照《排污费征收使用管理条例》[4]排污费由环保护部门统一征收管理,缺乏法律执行;环境保护税的征收和管理通常是强制性的、免费的和固定的。因此,环境保护税的征收、管理和使用更加规范和严格。

3.优惠政策不同

当污染物排放浓度低于规定标准50%时,根据排污费制度要求,可以减半征收排污费。而《环境保护税法》做了更为细致的阶段划分,即污染物排放量低于规定标准30%的纳税人,减征环境保护税的75%。

4.中央与地方管理权力不同

排污费收入采用中央和地方分配模式,中央收取其中的10%,其余化归地方政府所有。所收取的排污费专门用于地方防止和控制环境污染,体现“专款专用”,而环境保护税将完全归当地政府所有[5],可被政府用于公共服务等其他项目支出。

(三)安徽省环境保护税征收情况

据安徽省2019年第一季度的税务报告,在过去的一年里,安徽省的环境保护税征收已达到6810户,金额为3.8017亿元。

从征税污染物的角度看,全省环境保护税纳税人中,有4604户涉及大气污染物应纳税,环境保护税收达35505.1万元,占环境保护税总收入的93.4%,1873户涉及应税水污染物,入库环保税1795.94万元。从减税和免税的角度看,全省共有850名纳税人享受环境保护税减免政策13979.3亿元,其中745名纳税人享受低浓度排放优惠政策,并减免环境保护税5.91898亿元,占减税总额的42.35%,97处城市、农村污水处理场和生活垃圾集中处理场享受标准的排污税减免政策和优惠政策,免除环境保护税4692.3万元,对八名纳税人实行固体废物综合利用免税政策,免征环境保护税3662.2万元。

三、环境保护税对安徽省经济影响的实证分析

(一)模型的构建

为进一步研究环境保护税的征收对安徽省经济的可能影响,本文从计量经济学的角度出发,寻找相关数据代入生产函数模型以定量分析。生产函数模型常用于分析投入对产出的影响。以下为对道格拉斯生产函数模型引入环境保护投入后的改进过程,[6]模型中各个变量的释义如下表1所示。

lnYi=C+αtilnKi+βtilnLi+γtilnEi+δεi+εi

其中,A表示产值系数;α、β、γ和δ分别表示环境保护税对资本投入、劳动要素投入、能源使用、经济增长的影响。各个系数如果是正数则表示环境保护税的征收对该要素起到正向促进作用,反之则是抑制作用。

(二)数据搜集

本文搜集安徽省 1998—2017年的国内生产总值(亿元)、全社会固定资产投资总额(亿元)、就业人员数(人)、能源消费量(万吨标煤)、环境保护税(亿元)。目前,环境保护税收数据还不完善,且这些数据收集困难。由于2007年之前,排污费为主要环境保护税替代品,本文1998—2007年的环境保护税以排污费数据来替代;2008年之后由环境保护税主要征收范围定义,通过排污费、资源税与耕地保护税定义广义范围环境保护费来替代环境保护税;即2008—2017年以环境保护费来替代,排污费和环境保护费旨在保护环境和控制污染,对区域经济的总体影响是相似的。本文数据搜集于《安徽省统计年鉴》《中国能源统计年鉴》,对少数缺失的数据使用多元线性回归进行插值拟合替代。

(三)参数估计

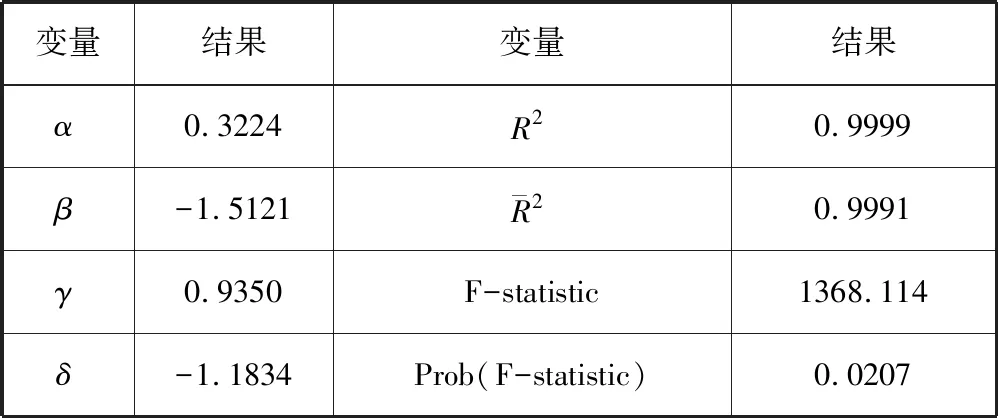

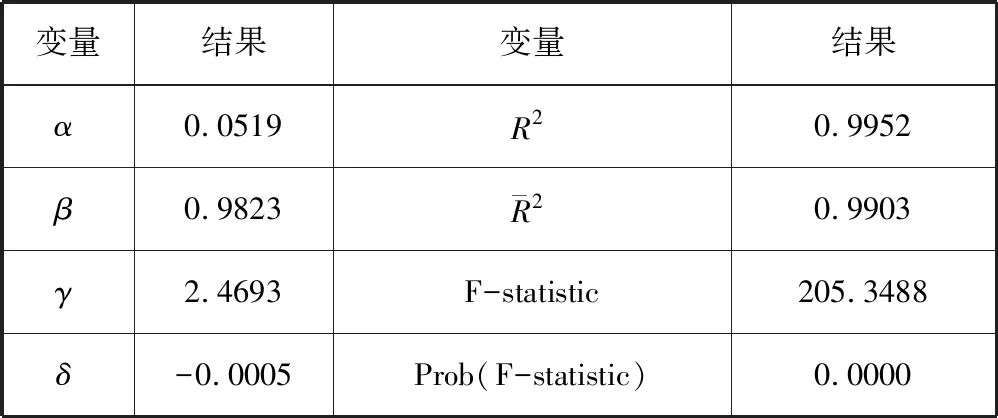

研究环境保护税对安徽省经济的影响,以1998—2007年含排污费的数据和2008—2017年含环境保护费的数据分别建立模型,采用广义最小二乘法,运用EViews软件进行回归分析,回归结果较为理想,可以用于结果的分析,具体参数估计结果详见表2和表3所示。

表2 排污费数据参数估计结果

表3 环境保护费数据参数估计结果

(四)结果分析

1.对资本投入的影响

两个数据参数估计中α均为大于0,表明在其他要素不变的情况下,环境保护税的征收会提高安徽地区的资本要素投入量,而α数值较小,表明促进作用不明显。

2.对劳动投入要素的影响

含排污费参数估计中β小于0,即在其他要素不变的情况下,环境保护税征收会减少安徽的劳动力投入要素和就业人口。含环境保护税参数估计中β>0但数值较小,表明促进就业作用不明显。

3.对能源使用的影响

两个数据参数估计中γ为正值,环境保护税能显著增加安徽省能源产出弹性,提高能源利用效率。即投资环境污染治理可以优化安徽省的能源消费,达到节能减排的效果。

4.对经济增长的影响

δ为负值,且含环境保护税参数估计中数值接近0,也就是说,环境保护税对区域的经济增长具有一定的抑制作用。

四、结语

环境保护税的最终影响取决于负面影响和正面影响之间的相互作用。实施环境保护税增加产品价格,影响能源密集型产业的发展,因此削弱这一区域消费和投资需求,将在区域经济增长产生负面影响。此外,环境保护税收收入是税收收入的一部分,政府收入的增加,将使政府在基础设施建设、公共服务供给、民生保障等方面投入更多的资金,进一步提高人民生活水平,这会促进经济增长。但是从短期上看,环境保护税的征收对安徽省经济会产生一定的抑制作用,在企业经济转型成功后,环境保护税征收后的政府收入会反过来促进社会基础设施建设以及企业发展的优惠政策。

根据以上结论,在2018年引入环保税将增加企业的负担,在短期内对区域经济的发展有一定的抑制作用。为减轻这些负面影响,在征收环境保护税的过程中,提出了一系列政策建议,包括采取抑制和鼓励平行以及逐步推进征收等措施,循序渐进地推进征收[7]。

猜你喜欢

法律方法(2022年1期)2022-07-21

哈尔滨工业大学学报(2022年5期)2022-04-19

湘江青年法学(2018年1期)2018-05-29

资源节约与环保(2018年1期)2018-02-08

中国资源综合利用(2017年3期)2018-01-22

朝阳法律评论(2017年1期)2017-06-05

福建轻纺(2017年12期)2017-04-06

统计与决策(2017年2期)2017-03-20

天津造纸(2016年3期)2017-01-15

中国环境监察(2016年7期)2016-10-23