领导干部自然资源资产离任审计研究述评

2019-11-07 01:54李学岚

会计之友 2019年22期

李学岚

【摘 要】 系统总结领导干部自然资源资产离任审计研究5年成就,促进专业理论研究与国家审计良好实务有效融合发展,为理论研究、专业实践提供参考依据。文章采用文献研究、比较研究、分类研究等方法,研究中国知网2013—2018年审计专业文献,发现研究成果数量稳中有升,项目基金支持力度加大;研究者(作者)从审计机关工作人员演变为审计硕士、高校教师等为主,合著度等多项指标数据呈下降趋势;研究领域集中于自然资源资产离任审计基础理论或概念、政策制度及其解读,研究对象区域层级主要在市级层面,一半以上研究成果发表在其他财经专业期刊和其他专业期刊上。基于此,创新研究目的、期间、方法、结果应用等研究要素,填补了同类研究空白。

【关键词】 领导干部自然资源资产离任审计; 文献研究; 审计实务

【中图分类号】 F239.44 【文献标识码】 A 【文章编号】 1004-5937(2019)22-0148-06

一、引言

2013年11月12日,党的十八届三中全会通过《中共中央关于全面深化改革若干重大问题的决定》,明确提出探索编制自然资源资产负债表,对领导干部实行自然资源资产离任审计,建立生态环境损害责任终身追究制。领导干部自然资源资产离任审计(以下简称自然资源资产离任审计)成为我国各级审计机关日常工作的新业务,成为审计理论界、教育界与实务界研究的新领域及社会各界关注的新热点。

截至2018年11月17日,我国自然资源资产离任审计及其研究已发展5年。在中国知网(CNKI),以“自然资源资产离任审计”作为“篇名”搜索、高级搜索,分别有352篇、342篇文章。笔者使用文献研究法、分类比较法、分层分析法等查阅前述文章,研究后发现,自然资源资产离任审计研究发展势头良好。总体上可概括为:从无到有,从基础理论研究到应用研究,从单项研究到综合研究,从专业新闻、学术会议到硕士研究生毕业论文选题,审计研究与审计实务开始相互影响、促进。

二、述评文献回顾

2015年,伴随自然资源资产离任审计研究成果日渐增多,文献研究综述或者相关专业会议述评开始出现。截至2018年11月17日,文献研究综述或者专业会议述评文章11篇,主要文献如下:张爱民[ 1 ]根据自然资源资产离任审计试点信息,分析2014年我国审计机关自然资源资产离任审计特征和难题,提出了开展自然资源资产离任审计若干建议。牛彦绍[ 2 ]梳理自然资源资产离任审计概念、基本理论框架,对自然资源资产离任审计的应用研究成果进行综述,对未来研究方向进行展望。张婷[ 3 ]指出了我国自然资源资产离任审计研究的不足,从制度规范、审计方法创新、重视审计案例运用和发挥政府部门内部审计监督作用等方面提出改革建议。

林进添[ 4 ]用文献计量学方法对中国知网(CNKI)数据库收录的90篇自然资源资产离任审计研究文献的发表年度、来源等进行分析,提出“通力合作、学科融合、细化主题、凝练经验、提升水平”等建议。陶宇[ 5 ]探讨了自然资源资产离任审计的必要性、概念、主体,提出述评和展望。仵文霞、杨荣美[ 6 ]对自然资源资产离任审计的文献进行综述研究。

伍彬、伍中信[ 7 ]认为自然资源资产离任审计基本理论和综合的讨论内容较丰富,涉及面较广,对具体审计技术方法、审计结果应用及责任追究机制探讨不足。王娟[ 8 ]从资源审计、环境审計、自然资源资产负债表、责任界定等方面总结了目前国内外关于领导干部自然资源资产离任审计理论研究与实践探索,为领导干部自然资源资产离任审计理论与实践研究提供借鉴。郭旭[ 9 ]对中国审计学会举办的领导干部自然资源资产离任审计合作研究课题成果汇报交流会情况进行了会议综述。马志娟等[ 10 ]对2017年资源环境审计暨领导干部自然资源资产离任审计理论与实践研讨会进行了会议综述。

三、研究文献概况

(一)总体数量与年度分布

在中国知网(CNKI),以“自然资源资产离任审计”作为“篇名”,不作其他任何限制,分别进行搜索、高级搜索,依次有352篇、342篇文章。审阅每篇文章的标题、内容、发表时间和文章载体,删除同一作者在不同刊物重复发表的文章以及2013年的自然资源资产离任审计新闻报道后,2014年初至2018年11月17日,每年文章数量依次分别为30篇、42篇、81篇、97篇、85篇,共335篇。因此,自然资源资产离任审计研究成果稳中有进。

(二)基金资助情况

开展自然资源资产离任审计理论与实务研究,得到国家社科基金、自然科学基金项目、各级审计机关基金项目等支持。2014年初至2018年11月17日,我国自然资源资产离任审计研究文章335篇,其中72篇文章得到一个或者多个基金项目的支持,占全部文章数量的21.49%。2014年初至2018年11月17日,受到各类基金项目支持的文章数量依次分别是4篇、6篇、26篇、19篇、17篇。各类、各级基金项目对自然资源资产离任审计研究支持力度相对稳定。

四、研究主体

(一)研究者(作者)合作信息

表明作者合作情况的指标,通常有著者合作度、合著率、篇均作者数等。著者合作度是指在一定的论文集合中合著文章与单作者论文的比例;合著率主要是指在一定时域内,某期刊、某学科多著者论文数与总论文数之比;篇均作者数是指在一定时期内,某期刊、某学科每篇论文的平均作者数。2014年初至2018年11月17日,335篇文章成为本课题研究总体,其中,101篇文章是2人或3人及其以上的作者合著。根据文献研究法,合作度和篇均作者数反映作者合作程度,根据前述数据信息,计算出总体的著者合作度为43.16%,篇均作者数(文献单元作者系数)为1.40。1人作者(独著)的文章有234篇,占比69.85%;2人作者(2人合著)文章为75篇,合著率为22.39%;3人及其以上作者(3人及其以上合著)文章为26篇,合著率为7.76%。研究表明,5年以来,我国自然资源资产离任审计研究主要以1人作者为主,合作研究有待深化。与林进添[ 4 ]2015年研究数据相比,指标数据呈下降趋势。相关信息见表1、表2。

■

(二)研究者(作者)身份信息

高校教师及其行政工作人员对自然资源资产离任审计研究情有独钟,并保持稳定。2014年初至2018年11月17日,文章研究者(作者)所在单位约40%~45%集中于高校,该指标在2017年下降到34%,2018年又恢复至约40%。

全国各级审计机关及其审计学会、审计科研所对自然资源资产离任审计的研究热度有一定波动,呈下降趋势,除2016年、2017年外,2015年、2018年均比2014年下降约一半。

其他单位人员或者审计、会计专业硕士毕业生研究自然资源资产离任审计热情高涨。2014年初至2018年11月17日,文章作者数量已从2014年度的16.67%升至2018年度的35.29%,增加一倍多。

五、研究领域或对象

(一)研究领域或对象分布状态

1.研究结果

根据在中国知网(CNKI)搜集的自然资源资产离任审计研究文献,课题研究发现,自然资源资产离任审计研究涉及多个领域或对象,主要分布状态如下。

(1)主要研究领域或对象。研究自然资源资产离任审计的基础理论或者概念,研究自然资源资产离任审计的政策制度及其解读或探讨、对策,均约占文章总数的30%。

(2)次要研究领域或对象。以案例或者审计实务为基础开展研究,研究评价指标及其评价指标体系、审计模式、方式方法、审计机关领导讲话或新闻报道、文献研究综述或会议述评、自然资源资产负债表,其比率分别是12.54%、8.96%、8.36%、3.58%、3.28%、1.79%。

(3)研究接近空白领域或对象。本课题的研究数据显示,湿地、土地、大气、水环境、水资源、森林、草原、矿业、海洋等专项的自然资源资产离任审计研究文章之和,仅仅占文章总数的2.39%。特别是大气、水环境、草原、海洋4个专项审计领域,研究文章极少。与海洋资源资产离任审计相关的文章,主要有商思争[ 11 ]2018年撰写的《大数据背景下自然资源资产离任审计问题探讨——以海洋自然资源资产离任审计为例》和商思争[ 12 ]2017年撰写的《领导干部海洋自然资源资产离任审计评价指标研究及相关表格设计——以连云港海域为例》。

2.相关述评

2015年11月,中共中央办公厅、国务院办公厅印发《关于完善审计制度若干重大问题的框架意见》及其相关配套文件,明确提出,要对国有资源实行审计全覆盖,国有资源审计全覆盖的对象主要包括土地、矿产、水、海岸、森林、草原等自然资源资产,特许经营权、排污权等无形资产,大气、水、土壤等污染防治和生态环境保护等。基于此,当前,自然资源资产离任审计研究存在不足或者空白,不利于全面贯彻落实党中央、国务院决策部署,不利于自然资源资产离任审计全面有效开展。建议审计理论与实务界集中力量,填补研究空白,服务我国各级审计机关实务工作需要。

(二)研究领域或对象涉及的行政区域、层级

1.研究结果

截至2018年11月17日,有34篇文章研究涉及不同层次行政区域的自然资源资产离任审计,占文章总数的10.15%。其中,研究省、市、县(区)、乡镇(街道办)四级行政区域的文章数量分别有11篇、13篇、9篇、1篇。基于此,研究地区(省辖市)层级行政区域自然资源资产離任审计的文章最多,研究省级行政区域自然资源资产离任审计次之,研究县(区)级行政区域的位列第三。研究乡镇(街道办事处)行政区域自然资源资产离任审计文章较少,仅有1篇。目前,尚未发现跨省级行政区域或者以自然资源资产天然分布区域(流域)的相关研究成果。

2.相关述评

自然资源资产离任审计是以省、市、县(区)党政领导干部审计试点开始。2015年9月,党中央、国务院印发《生态文明体制改革总体方案》,在内蒙古呼伦贝尔市、浙江省湖州市、湖南省娄底市、贵州省赤水市、陕西省延安市开展自然资源资产负债表编制试点及领导干部自然资源资产离任审计试点。此后,在北京市怀柔区、天津市蓟县、河北省开始审计试点。2015年11月,中共中央办公厅、国务院办公厅印发《开展领导干部自然资源资产离任审计试点方案》,标志着领导干部自然资源资产离任审计试点工作正式启动。

大多数自然资源、资产有其自身鲜明特点,分布多地。《中共中央办公厅 国务院办公厅关于印发〈领导干部自然资源资产离任审计规定(试行)〉的通知》(厅字〔2017〕39号),决定自2018年起,在全国县级及以上审计机关全面开展领导干部自然资源资产离任审计。我国审计机关对领导干部开展自然资源资产离任审计,行政区域大小、不同层级,必然影响审计效率和审计效果。自然资源资产离任审计及其研究,既要审计领导干部宏观决策科学性,又要着眼于审计基层领导干部执行有效性,部分自然资源资产因其自身天然因素客观流动,有可能跨越一定行政区域。因此,审计机关特别是省级审计机关以及国家审计署开展跨区域、跨流域自然资源资产离任审计成为必然。基于此,充分做好相关研究十分必要,也十分重要。同时,国家方针、政策能否取得实实在在的预期效果,三分部署、七分执行。目前,我国乡镇(街道办)党委政府的职责众多,但权限相对较小,落实自然资源的开发、利用、使用、管理和环境保护责任的重心往往在乡镇(街道办)党委政府,甚至村(居)层级。因此,亟需开展乡镇(街道办)党委政府以及村(居)层级自然资源资产审计探索研究。

六、研究成果载体与引用

(一)选取的研究成果载体

本课题研究选取财经类、自然资源资产类、环境保护类核心期刊或者报纸、高校学报、硕士论文、非专业报纸、专业学术研讨会(论坛)为文章具体载体。除此之外,作为非财经专业期刊和其他专业期刊,研究设计涉及具体的期刊名称如下:审计研究、会计研究、审计与经济研究、中国审计报、中国内部审计、中国环境监察、中国环境报、中国自然资源报、测绘技术装备、测绘、测绘与空间地理信息、中国测绘、中国注册会计师、高校学报、审计月刊、会计之友、财会通讯、财会月刊,其他财经期刊、其他专业期刊,硕士论文,报纸、学术研讨会(论坛)。

(二)研究成果的发表载体

根据中国知网(CNKI)数据,截至2018年11月17日,335篇研究成果发表载体的情况如下。研究成果的发表载体主要是其他财经专业期刊(占38.21%)和其他专业期刊(占13.43%),分别位于第一、第二。硕士毕业论文共有33篇,占全部文章的9.85%,位于第三。在《中国审计报》发表的文章29篇,占8.66%,位于第四。在《审计月刊》发表的文章23篇,占6.8%,位于第五。在《审计研究》发表的文章15篇,占4.5%,位于第六。在高校学报发表的文章15篇,占4.48%,位于第七。在《会计之友》发表的文章8篇,占2.39%,位于第八。

(三)研究成果的引用

根据中国知网(CNKI)数据,截至2018年11月17日,2014年度研究成果(有效文章30篇),被引用近1100次。至今仍未被超越,充分显示我国自然资源资产离任审计早期研究者拥有较高审计理论水平。2014年第5期《审计研究》,蔡春、毕铭悦[ 13 ]撰写的《关于自然资源资产离任审计的理论思考》被引用210多次,下载6 800多次,被引用数量位居第一,约占全部被引用量的20%。

七、硕士、博士研究成果专题

(一)总体情况

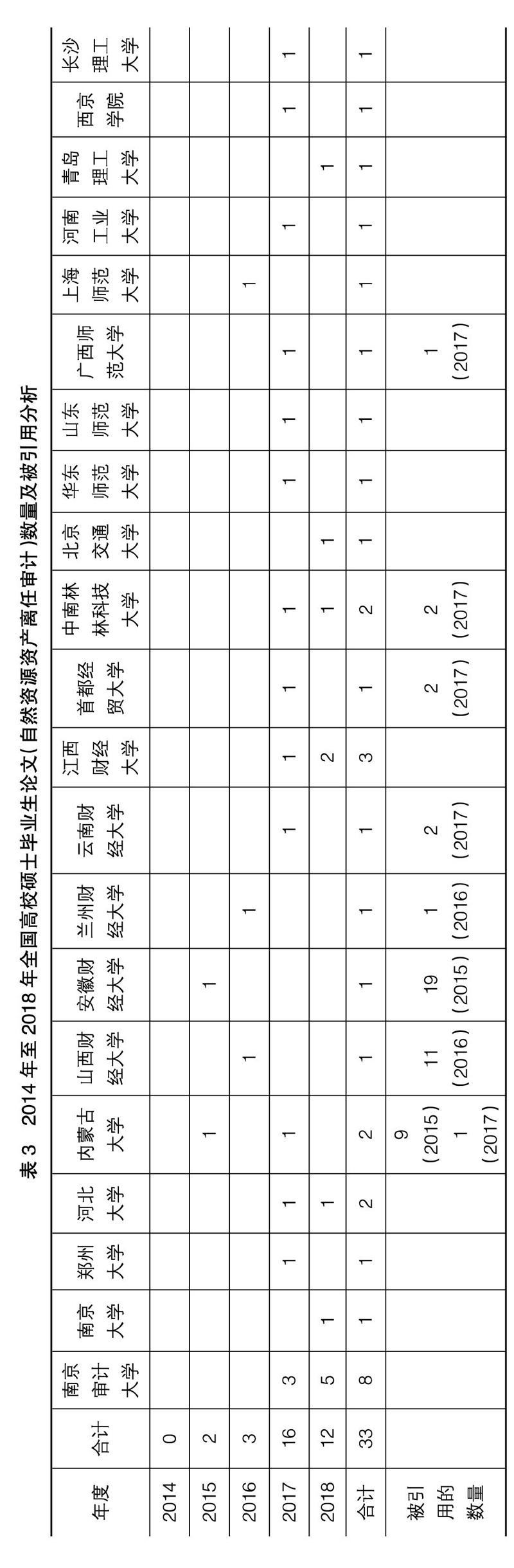

根据中国知网(CNKI)数据,截至2018年11月17日,尚未发现我国博士研究生毕业论文研究自然资源资产离任审计,但有33篇硕士毕业论文研究自然资源资产离任审计。2015年,有2篇硕士毕业论文研究自然资源资产离任审计,开启硕士毕业生的自然资源资产离任审计研究,分别是内蒙古大学硕士余静[ 14 ]研究撰写的《内蒙古实行领导干部自然资源资产离任审计问题研究》,安徽财经大学硕士程月晴[ 15 ]研究撰写的《自然资源资产离任审计评价指标体系构建研究》。2016年,有3篇自然资源资产离任审计硕士毕业论文,作者单位分别是山西财经大学、兰州财经大学、上海师范大学。2017年、2018年分别为16篇、12篇。其中,2017年、2018年,南京审计大学共有8位硕士毕业生撰写自然资源资产离任审计论文。南京审计大学是高校硕士毕业生撰写自然资源资产离任审计论文最多的高校。

(二)研究内容

1.研究自然资源资产离任审计基础理论或者相关概念

内蒙古大学余靜[ 14 ]主要研究自然资源资产审计的重要性与紧迫性及如何合理确定审计重点、内容和范围,如何界定责任划分,如何确定评价标准、审计方法和途径研究。上海师范大学刘阳[ 16 ]介绍领导干部自然资源资产离任审计的意义、相关概念及其与环境审计的关系,并以J省N市为例进行分析。南京审计大学张艳[ 17 ]研究自然资源资产离任审计目标、主体、对象、内容、方法等。南京审计大学夏廷振[ 18 ]针对当前自然资源资产离任审计工作中存在的不足,提出相应建议,涉及确定审计对象、审计范围和重点内容、审计目标的推进及审计项目整合方面。江西财经大学王佳伟[ 19 ]界定自然资源资产离任审计概念,阐述自然资源资产离任审计数据分析、审计重点以及相关审计制度方面的特征及审计案例。

2.研究评价指标体系

程月晴[ 15 ]等多位硕士毕业论文均系统研究自然资源资产离任审计评价指标或指标体系。部分作者结合案例或者理论研究,提及评价指标及其指标研究。

3.审计案例或以区域自然资源资产离任审计实务为基础开展研究

岳晶晶[ 20 ]结合B区开展的领导干部水资源离任审计试点项目所采取的措施,综合现有文献相关研究,针对思想意识、政策制度、实践操作提出了对策与建议。张晓云[ 21 ]认为自然资源资产离任审计是环境审计与经济责任审计的融合,运用案例研究法,结合XA市审计局案例,维护社会可持续发展目标,提出健全自然资源产权制度和用途管制制度、制定生态红线制度、建立自然资源有偿使用制度和生态补偿机制、建立终身问责制等。

4.其他相关研究

林一川[ 22 ]研究自然资源资产离任审计法律制度构建,视角独特,提出自然资产资源离任审计法律制度基本内容,其中包括审计法律关系主体、审计法律关系客体、审计法律目标等法学理论框架内容。刘露[ 23 ]在梳理国内外研究现状的基础上论述自然资源资产离任审计相关理论及报表编制理论依据等,以W市水务局局长离任审计为例探讨水资源资产负债表在水资源资产离任审计中的运用,并提出相关建议。

(三)研究方法

综合前述研究成果,发现采用的研究方法主要是案例研究与理论规范研究相结合。具体研究方法包括文献研究、归纳分析、演绎法、案例研究法、问卷调查法、逻辑分析法、比较研究法、历史研究法、文本研究法、系统研究法等。

(四)研究成果引用

根据中国知网(CNKI)数据,截至2018年11月17日,硕士毕业论文具有一定深度,被其他研究者引用,体现了硕士生和指导教师研究水平。2015年,安徽财经大学硕士程月晴[ 14 ]研究撰写的《自然资源资产离任审计评价指标体系构建研究》,被引用19次。2015年,内蒙古大学硕士余静[ 13 ]研究撰写的《内蒙古实行领导干部自然资源资产离任审计问题研究》,被引用9次。2016年,山西财经大学硕士荀超群[ 24 ]研究撰写的《领导干部自然资源资产离任审计研究》,被引用11次。2017年,云南财经大学、首都经贸大学、中南林业科技大学的硕士毕业生研究撰写的毕业论文均被引用2次。2016年兰州财经大学硕士毕业生研究撰写的毕业论文,2017年广西师范大学硕士毕业生研究撰写的毕业论文各被引用1次。其他高校的硕士毕业生论文暂未得到引用。详细信息见表3。

(五)研究主体学位类型

1.授予的学位类型

本课题研究发现,硕士毕业论文作者被授予的学位类型不同,甚至跨学科门类。硕士毕业论文作者被授予的学位主要有工商管理硕士(MBA)、会计学硕士、会计专业硕士(MPAcc)、审计专业硕士(MAud)、法学硕士(环境与资源保护法)(ML)、公共管理硕士(MPA)。

2.授予的学位数量分析

2015年至2018年,硕士毕业论文作者被授予学位人数为33位。其中,公共管理硕士4位,工商管理硕士2位,法学硕士(环境与资源保护法)1位,会计专业硕士或会计学硕士12位,审计专业硕士14位。数据显示,会计专业硕士或会计学硕士、审计专业硕士占被授予学位总量的78.87%。其中,审计专业硕士学位占42.42%,会计专业硕士或者会计学硕士占36.36%。

八、研究结论与建议

(一)研究结论

1.研究主体

研究者(作者)以审计机关及其科研机构人员为主导,转向硕士毕业生、高校教师、自然资源资产专业科研院所、其他单位或者个人,研究主体多元化格局正在形成。反映研究主体情况的重要指标文章合著度等数据下降,存在合作研究弱化倾向。

2.研究对象或者领域

从自然资源资产离任审计基础理论或者概念、政策制度及其解读或探讨、对策到审计要素研究,再到审计评价指标或者指标体系研究、专项自然资源资产审计研究转变、深化,研究对象涉及区域层级主要在市级层面,省级、县级、河流区域、生态功能区研究、专项自然资源资产审计较少,甚至空白。自然资源资产审计研究领域广阔。

3.研究方法

从规范研究向实证研究转变。除硕士毕业论文主要是研究自然资源资产离任审计评价指标体系或以案例为基础开展相关研究外,其他研究成果以规范研究为重点。

4.研究成果的数量、载体、引用

截至2018年11月17日,我国自然资源资产离任审计研究5年,共形成335篇重要研究成果。其中,文献综述或者相关专业会议述评11篇。研究成果在数量上保持稳定。335篇研究成果,一半以上发表在其他财经专业期刊和其他专业期刊。2014年发表的部分研究成果得到广泛下载和引用。

5.硕士研究生成为重要研究力量

截至2018年11月17日,未发现博士研究生毕业论文专门研究自然资源资产离任审计,硕士研究生肩负重任。硕士生毕业论文研究领域较为广泛,但政策建议的可操作性有待提高。

6.研究项目来源与支持

自然资源资产离任审计是各级审计机关新的制度化、常态化的审计业务。国家级、省级及其他层级的多个基金项目不断加大力度,支持开展自然资源资产离任审计研究。

(二)研究建议

自然资源资产离任审计是一项专业化程度极高、需要多专业部门紧密有效配合、综合性极强的新型审计业务,是一项新的审计制度。目前,理论研究、实务研究以及审计实务发展仍处于初期阶段,理論研究与审计实务需要进一步磨合。

1.理论研究建议

深度挖掘、系统总结审计实务最新发展,科学借鉴、吸收审计及相关专业理论体系的成果,使研究有前瞻性、系统性、指导性,推动自然资源资产离任审计理论体系科学发展。

2.实务研究建议

研究主体与审计机关等进一步合作,形成更加高效的研究团队及合作研究、深度研究的良好局面。合作研究以审计实务需求为重要导向和目标要求,能够全面持续服务审计实务的高质量要求。深度研究能提供服务于自然资源资产离任审计实务需要的各细分专业领域的优秀成果。●

【参考文献】

[1] 张爱民.自然资源资产离任审计研究:基于2014年媒体新闻报道的文献分析[J].新会计,2015(6):6-11.

[2]牛彦绍.自然资源资产离任审计:研究述评与展望[J]. 河南工业大学学报,2015(4):61-66.

[3] 张婷.我国自然资源资产离任审计研究现状述评与改革建议[J].商业会计,2015(24):32-34.

[4] 林进添.我国自然资源资产离任审计研究现状与建议[J].内蒙古财经大学学报,2016(1):31-38.

[5] 陶宇.自然资源资产离任审计研究文献综述[J].商业会计,2016(14):44-45.

[6] 仵文霞,杨荣美.领导干部自然资源资产离任审计文献综述[J].时代金融,2016(26):189.

[7] 伍彬,伍中信.自然资源资产离任审计研究现状与评述[J].财会月刊,2017(24):86-90.

[8] 王娟.领导干部自然资源资产离任审计研究综述[J].审计月刊,2017(9):14-17.

[9] 郭旭.领导干部自然资源资产离任审计研究综述[J].审计研究,2017(2):25-30.

[10] 马志娟,廖飞,戴欣妤.新时代资源环境审计发展现状与展望[J].会计之友,2018(15):137-140.

[11] 商思争.大数据背景下自然资源资产离任审计问题探讨:以海洋自然资源资产离任审计为例[J].财会通讯,2018(22):106-110.

[12] 商思争.领导干部海洋自然资源资产离任审计评价指标研究及相关表格设计:以连云港海域为例[J].中国审计评论,2017(1):52-62.

[13] 蔡春,毕铭悦.关于自然资源资产离任审计的理论思考[J].审计研究,2014(5):3-9.

[14] 余静.内蒙古实行领导干部自然资源资产离任审计问题研究[D].内蒙古大学硕士学位论文,2015.

[15] 程月晴.自然资源资产离任审计评价指标体系构建研究[D].安徽财经大学硕士学位论文,2015.

[16] 刘阳.政府生态管理中的环境审计问题研究:以领导干部自然资源资产离任审计为例[D].上海师范大学硕士学位论文,2015.

[17] 张艳.区县级领导干部自然资源资产离任审计研究[D].南京审计大学硕士学位论文,2018.

[18] 夏廷振.自然资源资产离任审计问题与对策研究[D].南京审计大学硕士学位论文,2017.

[19] 王佳伟.我国自然资源资产离任审计问题的探讨[D].江西财经大学硕士学位论文,2017.

[20] 岳晶晶.领导干部自然资源资产离任审计难点与解决路径研究:以B区审计试点项目为例[D].南京审计大学硕士学位论文,2017.

[21] 张晓云.XA市审计局自然资源资产离任审计制度设计[D].西京学院硕士学位论文,2017.

[22] 林一川.论我国自然资源资产离任审计法律制度构建[D].广西师范大学硕士学位论文,2017.

[23] 刘露.自然资源资产负债表的编制研究:基于自然资源资产离任审计的视角[D].河北大学硕士学位论文,2018.

[24] 荀超群.领导干部自然资源资产离任审计研究[D].山西财经大学硕士学位论文,2016.

猜你喜欢

昆明理工大学学报·社科版(2022年4期)2022-09-06

商周刊(2018年19期)2018-10-26

猪业科学(2018年5期)2018-07-17

现代企业(2015年4期)2015-02-28

自动化博览(2014年12期)2014-02-28

教育与职业(2014年31期)2014-01-19

教育与职业(2014年16期)2014-01-19

军事历史(1993年5期)1993-01-18